Tema de la sesión:PROBLEMÁTICA DE LOS CLIENTES

Anuncio

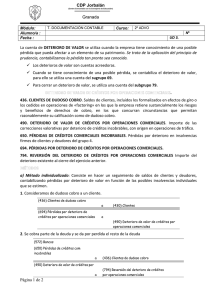

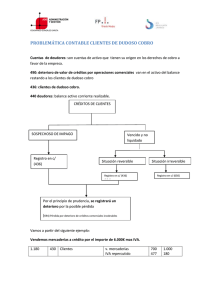

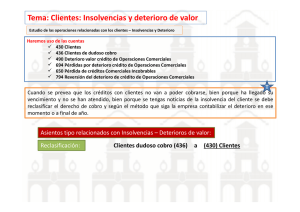

Aplicación:CONTABILIDAD FINANCIERA Tema de la sesión:PROBLEMÁTICA DE LOS CLIENTES MOROSOS Nota técnica preparada por: Mª Inmaculada Sanz Domínguez Página1 Fecha: 2012/2013 Escuela de Negocios de Extremadura Página2 Escuela de Negocios de Extremadura PROBLEMÁTICA CONTABLE DE LOS CLIENTES MOROSOS. Introdución al significado y funcionamiento de las provisiones. Las provisiones son cuentas que registran depreciaciones reversibles de elementos de activo. Se basan en el principio de prudencia del Plan General Contable, que establece que deben contabilizarse las pérdidas o posibles pérdidas tan pronto como se conozcan. Una depreciación se considera reversible cuando existen razones para pensar que dicha pérdida de valor no es definitiva, puesto que dicho valor puede recuperarse. Existen cuentas de provisiones para contabilizar estas depreciaciones que se encuentran en cada uno de los grupos del Plan General Contable donde hay cuentas de activo (Grupos 2, 3, 4 y 5). Las depreciaciones por insolvencias de tráfico, que son las que en este momento nos ocupan, se encuentran en el grupo 4. La problemática que se analiza a continuación contempla el valor que pueden sufrir los “derechos de cobro” por falta de pago de los clientes y el uso de las “provisiones para insolvencias de tráfico”. Las provisiones tienen un doble significado: 1) Registrar la depreciación reversible considerada. Esto se hace en las cuentas del grupo 4, en este caso en la cuenta “Deterioro de valor de créditos por operaciones de comerciales” (490) 2) Registrar el gasto o pérdida que suponen estos deterioros para la empresa: esto se lleva a cabo en cuentas del grupo 6 que se denominan pérdidas por deterioro. En este caso que se expone a continuación la cuenta es concretamente “Pérdidas por deterioro de créditos por operaciones comerciales” (694). Estas cuentas se llevarán al final del ejercicio a Pérdidas y Ganancias, como cuentas de gastos. Por tanto, dotar una provisión o deterioro es realizar un asiento como el siguiente: Debe Haber (694) Pérdidas por deterioro de créditos por operaciones comerciales a (490) Deterioro de valor de créditos por operaciones comerciales Contabilización de las insolvencias de tráfico Las insolvencias de los clientes pueden ser firmes o definitivas, o bien, insolvencias reversibles. Si son definitivas se contabilizan directamente en una cuenta de gasto, disminuyendo la cuenta que representa el derecho de cobro, ya sea clientes, deudores, efectos a cobrar, etc. Página3 Por ejemplo, nuestra empresa posee dentro de la cuenta de clientes la suma de 800 euros, la cual tiene más de un año desde que se emitió la correspondiente factura, la contabilización del cliente de dudoso cobro sería la siguiente: Escuela de Negocios de Extremadura Asiento Debe 800 Haber (436) Clientes de dudoso cobro a 800 (430) Clientes Cuando ya se de por seguro que no se va a cobrar: Debe 800 Haber ( 650 ) Pérdidas de créditos comerciales incobrables a 800 ( 436 ) Clientes de dudoso cobro Sin embargo, cuando la insolvencia no es definitiva, surge la problemática de los clientes de dudoso cobro y entran en juego los deterioros. El Plan General Contable establece dos alternativas para contabilizar los deterioros de valor por operaciones comerciales: 1. Estimación global del riesgo de fallidos existentes al final del ejercicio en las cuentas de clientes y deudores. Esto supone realizar al final del año dos asientos. En el primero se hará una provisión por el riesgo total que se estime: supongamos que nuestra empresa estima al final del ejercicio la cifra de 20.000 euros. Debe 20.000 Haber ( 694 ) Pérdidas por deterioro de a créditos por operaciones comerciales ( 490 ) Deterioro de valor de 20.000 créditos por operaciones comerciales Y el segundo asiento se realizará para anular la provisión que se dotó para el año anterior: vamos a suponer que el ejercicio anterior se estimó una cantidad de 7.000 euros. 20.000 Haber ( 490 ) Deterioro de valor de créditos por operaciones comerciales a ( 794 ) Reversión del deterioro de crédito por operaciones comerciales 20.000 Para anular un deterioro se carga la cuenta “Deterioro de valor de créditos por operaciones comerciales” (490) quedando ésta saldada. Como la cuenta “Pérdidas por deterioro de créditos por operaciones comerciales” (694) no se puede saldar abonándola porque es una cuenta de gasto, se abona una cuenta de ingresos “Reversión del deterioro de crédito por operaciones comerciales” (794), que anula el efecto anterior. Escuela de Negocios de Extremadura Página4 Debe 2. Sistema individualizado de seguimiento de saldos de clientes y deudores. Consiste en llevar un control individualizado de cada cliente o deudor, contabilizando el deterioro cada vez que se considere una posible insolvencia. Este control se hace a través de los siguientes asientos: - Cuando se considere a un cliente de dudoso cobro: por ejemplo, hemos emitido una factura por importe de 500 euros hace más de una año a un cliente y todavía no la hemos cobrado, por lo cual la consideramos de dudoso cobro: Debe Haber 500 ( 436 ) Clientes de dudoso cobro a ( 430 ) Clientes 500 500 ( 694 ) Pérdidas por deterioro de a ( 794 ) Reversión del deterioro de crédito por operaciones comerciales 500 créditos por operaciones comerciales La cuenta (490) Deterioro de valor de créditos por operaciones comerciales, figurará en el activo del Balance minorando el valor de la cuenta clientes de dudoso cobro (436) Posteriormente pueden ocurrir 4 casos: a) Desaparezca el riesgo de insolvencia: en este caso se anulará el deterioro y se llevará de nuevo el derecho de cobro a la cuenta de clientes. Ej: el cliente anterior nos comunica que en el plazo de 30 días se solucionará el pago de la facura. Debe Haber 500 ( 430 ) Clientes a ( 436 ) Clientes de dudoso cobro 500 500 ( 490 ) Deterioro de valor de a ( 794 ) Reversión del deterioro de crédito por operaciones comerciales 500 créditos por operaciones comerciales b) El cliente pague toda su deuda o parte de ella. Ej: el cliente abona los 500 euros pendientes. Haber 500 ( 572/570 ) Banco o Caja a ( 436 ) Clientes de dudoso cobro 500 500 ( 490 ) Deterioro de valor de a ( 794 ) Reversión del deterioro de crédito por operaciones comerciales 500 créditos por operaciones comerciales c) Se de por perdido definitivamente el derecho de cobro. Ej: el cliente nos comunica que no puede abonar los 500 euros de la factura. Escuela de Negocios de Extremadura Página5 Debe Debe Haber 500 ( 650 ) Pérdidas de créditos comerciales incobrables a ( 436 ) Clientes de dudoso cobro 500 500 ( 490 ) Deterioro de valor de a ( 794 ) Reversión del deterioro de crédito por operaciones comerciales 500 créditos por operaciones comerciales La pérdida cargada en al cuenta 650 queda compensada con el ingreso abonado en la 794 por lo que no repercute en el año en que se produce la insolvencia definitiva, sino en el año en que se contabilizó el deterioro. d) Se cobra una parte del crédito y el resto se considera incobrable. Ej: nuestro cliente nos comunica que sólo puede abonar 200 euros de la factura pendiente. Debe 200 500 ( 650 ) Pérdidas de créditos comerciales incobrables ( 572/570 ) Banco o Caja a ( 436 ) Clientes de dudoso cobro 500 ( 490 ) Deterioro de valor de a ( 794 ) Reversión del deterioro de crédito por operaciones comerciales 500 créditos por operaciones comerciales Página6 300 Haber Escuela de Negocios de Extremadura