CUANTIFICACIÓN DE LAS PÉRDIDAS ECONÓMICAS POR

Anuncio

CUANTIFICACIÓN DE LAS PÉRDIDAS ECONÓMICAS POR RIESGO

OPERACIONAL ASOCIADAS A EVENTOS EXTREMOS

JUAN GUILLERMO MURILLO GÓMEZ

UNIVERSIDAD NACIONAL DE COLOMBIA – SEDE MEDELLÍN

FACULTAD DE MINAS

2009

CUANTIFICACIÓN DE LAS PÉRDIDAS ECONÓMICAS POR RIESGO

OPERACIONAL ASOCIADAS A EVENTOS EXTREMOS

JUAN GUILLERMO MURILLO GÓMEZ

Trabajo de grado presentado como requisito para optar al título de

Magíster en Ingeniería Administrativa

Director

SANTIAGO MEDINA HURTADO

Doctor en Estadística e Investigación Operativa

Universidad Complutense de Madrid - U.C.M. - España

Profesor tiempo completo en la Universidad Nacional – Medellín

Facultad de Minas - Área de Trabajo: Finanzas

Codirector

LUIS GABRIEL AGUDELO VIANA

Msc. en Estadística. Universidad Nacional

Profesor Tiempo Completo Universidad de Antioquia

Área de Trabajo: Asesor en Modelos de Evolución de Riesgos Financieros

UNIVERSIDAD NACIONAL DE COLOMBIA – SEDE MEDELLÍN

FACULTAD DE MINAS

2009

ii

Nota de aceptación

__________________________________

__________________________________

__________________________________

__________________________________

Presidente del jurado

__________________________________

Jurado

__________________________________

Jurado

Medellín, Febrero de 2009

iii

CONTENIDO

Pág.

RESUMEN ...............................................................................................................9

ABSTRACT ...........................................................................................................10

INTRODUCCIÓN ...................................................................................................11

1. BASE TEÓRICA DEL MODELO LDA...............................................................15

1.1 INTRODUCCIÓN AL LDA (LOSS DISTRIBUTION APPROACH) EN LA

CUANTIFICACIÓN DE LAS PÉRDIDAS POR RIESGO OPERATIVO .................15

1.2 LDA (LOSS DISTRIBUTION APPROACH) COMO TÉCNICA PARA

MODELAR LA DISTRIBUCIÓN DE PÉRDIDA EN EL RIESGO OPERACIONAL .16

1.3

PRINCIPALES SUPUESTOS DEL LDA ...................................................17

1.4 MODELIZACIÓN DE LA SEVERIDAD............................................................18

1.5 MODELIZACIÓN DE LA FRECUENCIA .........................................................18

1.6 OBTENCIÓN DE LA DISTRIBUCIÓN DE PÉRDIDAS AGREGADA ...............19

1.7 CÁLCULO DE LA CARGA DE CAPITAL .........................................................20

2. BASE TEÓRICA DE LA TEORÍA DE VALOR EXTREMO...............................22

2.1 TEORÍA DE VALOR EXTREMO PARA EL RIESGO OPERACIONAL ............22

2.2 TEORÍA DE VALOR EXTREMO.....................................................................23

2.2.1 Enfoque POT (peaks over threshold) para la estimación de los parámetros

de la cola en la distribución de pérdidas.. .............................................................30

2.2.1.1 Intervalo de confianza para el índice de cola.. ...........................................30

2.2.2 Estimación del umbral u a través del gráfico de exceso medio.....................31

2.2.3 Cálculo del percentil 99.9% en la cola de la distribución. .............................32

2.2.4

Valor esperado en la cola para un nivel de confianza de 99.9% (ES).: .33

3. ANÁLISIS DE DATOS.......................................................................................34

3.1 INTRODUCCIÓN ............................................................................................34

3.2 DESCRIPCIÓN DE LOS DATOS DE FRECUENCIA Y SEVERIDAD .............35

3.3 PRUEBAS DE BONDAD DE AJUSTE PARA LOS DATOS.............................36

3.3.1

Prueba de bondad de ajuste para los datos de la frecuencia.. ..............36

3.3.2 Prueba de bondad de ajuste para los datos de la severidad.. ..................37

3.3.3 Elección de las mejores combinaciones para la distribución de pérdida.. ....37

3.3.4

Parámetros de las distribuciones definidas.. ........................................38

3.4 MODELACIÓN DEL LDA ................................................................................39

3.4.1

Estimación de la distribución de pérdidas para el evento de riesgo:

fraude interno.........................................................................................................41

3.4.2

Momentos de la distribución de pérdidas para el evento de riesgo:

fraude interno con distribución de severidad weibull..............................................42

3.5

ESTIMACIÓN DE LAS PÉRDIDAS ESPERADAS Y LAS PÉRDIDAS

INESPERADAS .....................................................................................................43

iv

3.6 ESTIMACIÓN DE LAS PÉRDIDAS DE BAJA FRECUENCIA Y ALTA

SEVERIDAD, APLICACIÓN DEL MÉTODO POT Y LDA. .....................................44

3.6.1

Cálculo del índice de cola (ξ): estimador de Hill (1975). ....................46

3.6.1.1 Intervalo de confianza para el índice de cola. . ..........................................47

3.6.2 Estimación de las pérdidas por encima del percentil 99.9%, por los métodos

LDA y POT.............................................................................................................48

3.6.3 Comparación de las pérdidas esperadas en la distribución de la cola..........51

4. CONCLUSIONES ..............................................................................................53

BIBLIOGRAFÍA .....................................................................................................55

ANEXOS................................................................................................................58

v

LISTA DE TABLAS

Pág.

Tabla 1. Matriz de pérdidas...................................................................................15

Tabla 2. Eventos de riesgo presentados en los últimos cinco años.......................35

Tabla 3. Pérdidas económicas por riesgo operacional en los últimos Cinco años.35

Tabla 4. Ajuste de los eventos de riesgo a una distribución de probabilidad con

variable discreta.....................................................................................................36

Tabla 5. Ajuste de la severidad a una distribución de probabilidad con variable

continua. ................................................................................................................37

Tabla 6. Elección de la distribución de severidad para la distribución de

pérdidas. ................................................................................................................38

Tabla 7. Parámetros de las distribuciones utilizadas para hallar la distribución de

pérdidas. ................................................................................................................39

Tabla 8 . Estimación de las pérdidas. ....................................................................44

Tabla 9. Estimación de los parámetros de las colas de las distribuciones de

pérdidas. ................................................................................................................47

Tabla 10. Estimación de los intervalos de confianza para el parámetro ξ..............47

Tabla 11. Estimación de las pérdidas de baja frecuencia pero de alto impacto

económico con los métodos LDA y POT. ..............................................................49

Tabla 12. Estimación de las probabilidades de ocurrencia de las pérdidas...........50

Tabla 13. Estimación de las pérdidas esperadas en la cola. .................................51

vi

LISTA DE GRÁFICOS

Pág.

Gráfico 1. Distribución de pérdidas. .......................................................................16

Gráfico 2. Distribución de pérdidas. .......................................................................21

Gráfico 3. Distribución de pérdidas agregadas. .....................................................23

Gráfico 4. Modelación del LDA. .............................................................................40

Gráfico 5. Estimación de la distribución de pérdidas para el evento de riesgo:

fraude interno.........................................................................................................41

Gráfico 6. Distribución de pérdidas para fraude interno.........................................42

Gráfico 7. Fd para la pérdida por fraude interno con severidad weibull. ................43

Gráfico 8. Q-Q para la pérdida por fraude interno con severidad weibull. .............43

Gráfico 9. Intervalo de confianza para el índice de cola. .......................................48

Gráfico 10. Estimación de las pérdidas por encima del percentil 99.9%, por los

métodos LDA y POT. .............................................................................................50

Gráfico 11. Comparación de las pérdidas esperadas en la distribución de la cola 52

vii

LISTA DE ANEXOS

Pág.

Anexo A. Distribuciones de pérdida para los eventos de riesgo. ...........................59

Anexo B. Distribuciones de pérdida para los eventos de riesgo y gráficos Q-Q. ...63

Anexo C. Ajuste de distribuciones de probabilidad a las pérdidas en las colas para

los eventos de riesgo. ............................................................................................70

Anexo D. Resumen Ejecutivo. ...............................................................................74

viii

RESUMEN

Título: CUANTIFICACIÓN DE LAS PÉRDIDAS ECONÓMICAS POR RIESGO

OPERACIONAL ASOCIADAS A EVENTOS EXTREMOS

Autor: JUAN GUILLERMO MURILLO GÓMEZ

Director: SANTIAGO MEDINA HURTADO

Codirector: LUIS GABRIEL AGUDELO VIANA

UNIVERSIDAD NACIONAL DE COLOMBIA – SEDE MEDELLÍN

FACULTAD DE MINAS

MEDELLÍN

2009

En junio de 2006, el Comité de Basilea publicó las directrices internacionales para

las nuevas normas de adecuación de capital (Basilea II), incluyendo algunas

técnicas de medición avanzada para riesgo operacional. En ese contexto, este

trabajo presenta la combinación de dos técnicas estadísticas para calcular la

pérdida esperada, la pérdida inesperada, las pérdidas catastróficas y el capital

económico, por riesgo operacional, satisfaciendo los criterios de solidez definidos

por Basilea. Dichas técnicas son Loss Distribution Approach (LDA) y Extreme

Value Theory (EVT).

Palabras claves: LDA, EVT, Capital Económico, Severidad, Frecuencia, Cuerpo

de la Distribución, Cola de la Distribución.

9

ABSTRACT

Title: QUANTIFICATION OF THE ECONOMIC LOSSES

OPERATIONAL RISK ASSOCIATED WITH EXTREME EVENTS

CAUSED

BY

Author: JUAN GUILLERMO MURILLO GÓMEZ

Director: SANTIAGO MEDINA HURTADO

Codirector: LUIS GABRIEL AGUDELO VIANA

NATIONAL UNIVERSITY OF COLOMBIA - MEDELLÍN

FACULTY OF MINES

2009

In June of 2006, the Committee of Basilea published the international guidelines for

the new rules of capital adequacy (Basilea II), including some techniques of

advanced measurement for operational risk. In this context, this paper presents the

combination of two statistical techniques to calculate the expected loss, the

unexpected loss, the catastrophic losses and the economic capital, because of

operational risk, satisfying the criteria of solidity defined by Basilea. The above

mentioned techniques are Loss Distribution Approach (LDA) and Extreme Value

Theory (EVT).

Keys Words: LDA, EVT, The Economic Capital, Severity, Frequency, Distribution

Body, Distribution Tail.

10

INTRODUCCIÓN

A finales de 2006, el Comité de Basilea publicó el proyecto de directrices

internacionales para las nuevas normas de adecuación de capital (Basilea II), el

cual propone algunas técnicas de medición avanzada (AMA) del riesgo

operacional. En este documento se presenta un marco para los modelos

cuantitativos conforme a las normas de medición de riesgos en el marco del

Nuevo Acuerdo de Capital de Basilea.

La medición y regulación del riesgo operativo es muy distinta de los otros tipos de

riesgos bancarios, debido a La diversidad, las perturbaciones internas o externas,

Las actividades comerciales y la imprevisibilidad de su incidencia financiera. Si

bien algunos tipos de riesgos operativos son medibles, como el fraude o fallo del

sistema, otros son más complejos de medir por sus características intrínsecas, y

por la ausencia de datos históricos.

En la actualidad, los bancos categorizan en el riesgo operativo las pérdidas en

pérdida esperada (EL), que son provisionadas por la entidad, y las pérdidas

inesperadas (UL), que deben ser cubiertas con capital. Si bien los bancos deben

generar suficientes ingreso para apoyar las pérdidas esperadas, también deben

disponer de capital económico para las pérdidas inesperadas y recurrir a los

seguros para los eventos de baja frecuencia pero con pérdidas extremas. Bajo

esta óptica, se espera que los grandes bancos internacionalmente activos utilicen

modelos internos para estimar el capital para las pérdidas operacionales

inesperadas. Una crítica a la propuesta de Basilea ha sido que las herramientas

para modelar el riesgo operacional están en su infancia, haciendo que la

estimación del capital sea complejo. En un modelo de Fontnouvelle et al (2005)

llevado a cabo con datos aportados por seis bancos internacionalmente activos,

para determinar si las regularidades en los datos de pérdida hacen posible

modelar las pérdidas operacionales, se encontró que hay semejanza en los

resultados de los modelos de pérdida operacional a través de las instituciones, y

que dichos resultados son consistentes con las estimaciones del riesgo

operacional y el capital de los bancos. Dicho modelo comenzó considerando la

cola de la pérdida arrojada por cada banco, la línea de negocio y el tipo de

acontecimiento. Tres resultados emergen claramente de este análisis descriptivo.

Primero, los datos de pérdida para la mayoría de las líneas de negocio y los tipos

de acontecimiento se pueden modelar por una distribución tipo Pareto, pues la

mayor parte de los diagramas de la cola son lineales cuando están expresados a

una escala de registro-registro. En segundo lugar, la medida de la severidad de

los tipos del acontecimiento es constante a través de las instituciones y en tercer

lugar, los diagramas de la cola sugieren que las pérdidas para ciertas líneas de

negocio y tipos de acontecimiento son muy pesadas.

11

Una contribución de Fontnouvelle, et al (2005) fue demostrar cómo el modelo

cuantitativo propuesto por ellos, puede dar lugar a conclusiones más razonables

con respecto al grueso de la cola y al capital económico. Procuraron después

modelar la distribución de las pérdidas usando una distribución paramétrica de la

severidad. Consideraron nueve distribuciones de uso general, cuatro de las

cuales son generales y cinco de los cuales tenían colas pesadas. Las

distribuciones con colas pesadas proporcionan ajustes buenos a los datos de

pérdida, lo que confirma los resultados basados en la inspección visual de los

diagramas de la cola. Las distribuciones de tipo general no proporcionaron

buenos ajustes.

Sin embargo, encontraron que algunas estimaciones del

parámetro para las distribuciones de colas pesadas pueden tener implicaciones

inverosímiles para el grueso de la cola y el capital económico.

Algunos autores plantean que es posible medir el riesgo operacional como una

combinación de métodos cualitativos y establecer un panorama de eventos que

pueden generar grandes pérdidas. Es decir, es necesario medir el riesgo

operacional basados en el comportamiento histórico de los datos pero también hay

que establecer un panorama en el cual se identifiquen los rápidos cambios en el

entorno que rodea la banca. La combinación de métodos, implicaría un proceso

complejo y largo, debido a que se debe empezar por el análisis cualitativo para

después finalizar en la medición cuantitativa. En esta última, el análisis de datos

del riesgo operacional, ha llegado a ser extenso, las distribuciones de frecuencia y

la severidad se están analizando por separado; la severidad la dividen en dos

áreas: el cuerpo, hasta un umbral, y la cola. En el cuerpo es de uso frecuente

construir una función de distribución empírica, o dado los parámetros a veces se

aplica una distribución Lognormal, mientras, la cola se está modelando con teoría

del valor extremo (EVT).

La teoría del valor extremo (EVT) es una alternativa que está siendo explorada por

investigadores, instituciones financieras, y por reguladores. Sin embargo, es bien

sabido que las estimaciones en muestras pequeñas no son muy buenas,

Fontnouvelle, et al (2005). Huisman, et al (2001) han propuesto una técnica de

regresión basada en EVT que corrige la estimación para muestra pequeñas del

parámetro de la cola, aplicaron la técnica anterior a seis bancos, obtuvieron

estimaciones razonables y consistentes con resultados anteriores usando datos

externos, Fontnouvelle et. al. (2003).

Es importante resaltar el análisis estadístico de los datos de pérdida operacional,

ya que, es un nuevo campo. Los resultados del trabajo de Fontnouvelle, et al

(2005) se deben ver como preliminares, esto porque, tienen solamente datos de

un año por cada banco. La investigación también plantea varias técnicas para

investigaciones futuras, mientras posean datos de series de tiempo más allá de un

año. Lo más significativo es que aun cuando en los datos aparecen colas

pesadas, no se puede rechazar formalmente las hipótesis de que las

distribuciones son del tipo Lognormal. Para investigar esta posibilidad, se propone

12

un análisis del umbral de la distribución Lognormal, esta técnica proporciona una

caracterización razonable del comportamiento de la cola de pérdidas

operacionales. También examinaron la frecuencia de pérdidas operacionales.

Consideraron la distribución de Poisson y la distribución binomial negativa como

modelos potenciales para el número de las pérdidas en el que un banco podría

incurrir en el curso de un año. Usando la simulación de Monte Carlo para

combinar las distribuciones de la frecuencia y de la severidad, obtuvieron una

estimación para la distribución de pérdidas operacionales anuales totales. Los

cuantiles de esta distribución de la pérdida agregada se interpretan como

estimaciones de capitales económicos para el riesgo operacional.

Dado lo anterior, las estimaciones para modelar los datos internos de pérdida son

consecuentes con estimaciones de capitales usando los datos externos de

Fontnouvelle et. al. (2003). Los resultados implican que para una variedad de

observaciones con respecto a la frecuencia y la severidad de pérdidas

operacionales, el nivel del capital requerido para el riesgo operacional para el

típico banco en una muestra estaría en un intervalo del 5 al 9 por ciento del

requisito de capital regulador mínimo del banco. Esta gama también parece

constante con los 12 a 15 por ciento de capital regulador mínimo que la mayoría

de los bancos están asignando actualmente al riesgo operacional, dado que los

modelos de los bancos tienen un sistema más amplio de entradas que los

usados en este análisis, incluyendo, los datos externos y los riesgo cualitativos.

Otra técnica que se está aplicando en la medición del riesgo operacional es una

aproximación a la forma para el VaR operacional, en el cual las altas pérdidas de

la severidad (es decir, pérdidas sobre un alto umbral) siguen una distribución

generalizada de Pareto (GPD) B¨ocker, ( 2006)

El riesgo es la probabilidad de ocurrencia de un evento negativo debido a la

vulnerabilidad del sistema y a la complejidad de las operaciones financieras,

siendo estas origen de una gama de sucesos, de estos, algunos se caracterizan

por su baja frecuencia y alta severidad cuyos efectos suelen ser devastadores

económicamente, como plantea(González, 2004) en estos casos, en los que la

pérdida es elevada, la metodología empleada es la de estudiar la cola de la

distribución a partir de la Teoría de Eventos Extremos, aunque ello exige un

caudal de información, que probablemente para una entidad en particular no sea

suficiente, por lo que sería preciso recurrir a información externa de un conjunto de

entidades de crédito. Los clientes, los productos y las prácticas de negocio son el

tipo más alto de acontecimiento en la severidad, mientras que las prácticas

externas de fraude son la severidad más baja, Stoneburner, et al (2002).

Con los argumentos presentados anteriormente, es imprescindible que una

entidad financiera posea un modelo estadístico para cuantificar el riesgo

operacional a partir de eventos de baja frecuencia y alta severidad que calcule la

pérdida esperada, la pérdida inesperada, el capital regulatorio y que satisfaga los

criterios de solidez definidos por Basilea.

13

El objetivo de esta tesis es realizar una medición del riesgo operacional en una

línea de negocio, comparando dos metodologías, LDA y POT. Lo anterior para

calcular las pérdidas esperadas, las pérdidas inesperadas, y las pérdidas por

encima de umbral (percentil 99.9%). Se identificarán las características

particulares en la medición del riesgo operacional de cada metodología, para ello

se dividirá la medición en dos partes, la primera abarcara la medición de las

pérdidas esperadas e inesperadas en el cuerpo de la distribución de probabilidad

de pérdida con la metodología LDA, y la segunda, será la medición de las pérdidas

esperadas e inesperadas en la distribución de la cola, aplicando LDA y POT, estas

mediciones son de gran importancia, porque allí se concentran las pérdidas de

baja frecuencia pero de alto impacto económico que toda entidad financiera debe

considerar en la gestión del riesgo operacional.

14

1. BASE TEÓRICA DEL MODELO LDA

1.1 INTRODUCCIÓN AL LDA (LOSS DISTRIBUTION APPROACH) EN LA

CUANTIFICACIÓN DE LAS PÉRDIDAS POR RIESGO OPERATIVO

Para cubrir pérdidas económicas por riesgo operativo (OR) los bancos deben

calcular la carga de capital, según se estableció en el Nuevo Acuerdo de Capital

de Basilea (Basilea II). En virtud de esto, se plantean los modelos de medición

avanzada (AMA) como enfoques sofisticados para medir la exposición a este tipo

de riesgo. A los bancos se les dará flexibilidad para desarrollar su propio modelo

para el cálculo del capital. Esta libertad, en opinión de Basilea, permitirá una

rápida evolución en las prácticas utilizadas para la medición de este riesgo. En

principio, sólo se exige que las actividades de un banco se clasifiquen en una

matriz bidimensional de 56 celdas, en la que las pérdidas operativas son producto

de las ocho líneas de negocio por los siete tipos de riesgo y cuya asignación de

capital es entonces la suma de las pérdidas esperadas y las pérdidas inesperadas,

lo cual es equivalente a calcular el VaR operacional con un nivel de confianza en

cada celda de la matriz.

Tabla 1. Matriz de pérdidas.

Líneas de negocio

Eventos de riesgo

L1

Fraude Interno

Fraude Externo

Relaciones

laborales

Clientes

Daños a activos

físicos

Fallas

tecnológicas

Ejecución y

administración de

procesos

Total

L2

…

L8

Total

VaR(i, j )

∑VaR(Ei)

∑VaR( Lj)

∑∑VaR ( i, j )

7

8

i =1 j =1

Fuente: Elaboración propia del autor.

Uno de los aspectos más importantes en el cálculo del capital económico, es

garantizar que abarca todas las fuentes de riesgo, por tal motivo, la cuantificación

del riesgo operativo debe estar sustentada en una metodología que cumpla los

requisitos establecidos por Basilea. En este orden de ideas, el comité de Basilea

15

introduce tres enfoques para la cuantificación del riesgo operacional, dentro de los

cuales, la opción más sofisticada es Advanced Measurement Approach (AMA). El

enfoque de medición avanzada permite una flexibilidad en la aplicación de las

metodologías de evaluación del riesgo operacional, razón por la cual, una de las

técnicas heredadas del cálculo actuarial más utilizadas en la medición del cuerpo

de la distribución de pérdidas, es el LDA (Loss Distribution Approach). La

aplicación del LDA, ha sido compleja debido a la escases de datos y a la

rigurosidad de la normatividad existente en cuanto a la exposición por riesgo

operacional. El principal objetivo de un modelo LDA es proporcionar las

estimaciones de pérdida, tanto por línea de negocio como por evento, dicha

distribución de pérdida es producto de los datos de severidad y frecuencia cuyo

origen está en los eventos de riesgo. Esta técnica ha sido utilizada en los trabajos

de A. Frachot, A, et al (2001); Lee Ch (2001); Cruz, M, (2002); Frachot, A, et al

(2003); Frachot, A, et al (2004); Shevchenko, P, (2005); Nešlehová, J, et al (2006);

Akkizidis, I, et al (2006); Klaus Böcker (2006); Kabir Dutta, y Jason Perry (2006);

Degen, M et al (2006); Falko Aue, y Michael Kalkbrener (2007); Anna Chernobai y

Svetlozar T. Rachev (2007) con gran éxito en la modelación del cuerpo(ver

gráfico) de la distribución de pérdidas, la cual es fundamental para la matriz de

cálculo de capital propuesta por Basilea.

Gráfico 1. Distribución de pérdidas.

Fuente: Elaboración propia del autor.

1.2

LDA (LOSS DISTRIBUTION APPROACH) COMO TÉCNICA PARA

MODELAR LA DISTRIBUCIÓN DE PÉRDIDA EN EL RIESGO OPERACIONAL

El LDA consiste, básicamente, en la estimación de una curva de pérdidas por

riesgo operacional a partir de los datos internos (o externos) de la entidad. Esto se

efectúa procesando de forma separada la frecuencia de los eventos y la severidad

de las pérdidas. A partir de estas dos funciones (frecuencia y severidad) se

16

obtiene, mediante simulación de Montecarlo, la función de probabilidad de

pérdidas total por riesgo operacional, que a su vez permite obtener los valores de

la pérdida esperada y de la pérdida inesperada.

1.3

PRINCIPALES SUPUESTOS DEL LDA

En el LDA la pérdida total se define como una suma aleatoria de las distintas

Pérdidas:

7

S =∑

i =1

8

∑s

j =1

[1]

ij

Donde sij es la pérdida total en la celda i, j de la matriz de pérdidas. Las sij se

calculan como:

∑X

n

sij =

N

[2]

N =1

Con N como una variable aleatoria que representa el número de eventos de riesgo

en la celda i, j (frecuencia de los eventos) y X N es el monto de la pérdida en la

celda i, j (Severidad del evento). En consecuencia, las pérdidas son resultado de

dos diferentes fuentes de aleatoriedad, la frecuencia y la severidad.

En esencia el modelo LDA tal como se utiliza en el riesgo operativo o en ciencias

actuariales asume los siguientes supuestos dentro de cada clase de riesgo:

•

N y X N la variable frecuencia es una variable aleatoria independiente de la

variable aleatoria severidad.

• X N las observaciones de tamaño de pérdidas (severidad) dentro de una misma

clase se distribuyen idénticamente.

• X N las observaciones de tamaño de pérdidas (severidad) dentro de una misma

clase son independientes.

El primer supuesto admite que la frecuencia y la severidad son dos fuentes

independientes de aleatoriedad. Los Supuestos dos y tres, significa que dos

diferentes pérdidas dentro de la misma clase son homogéneas, independientes e

idénticamente distribuidas, Frachot et al (2004).

17

1.4 MODELIZACIÓN DE LA SEVERIDAD

La primera etapa, consiste en ajustar distintos modelos de distribución

probabilística a una serie datos históricos de pérdidas operacionales desglosadas

por su tipología para una determinada línea de negocio y evento de pérdida. En

definitiva, se trata de encontrar la distribución de probabilidad que mejor se ajuste

a los datos observados y estimar sus parámetros. Lee, Ch (2001); Cruz, M (2002);

González, M (2004); Shevchenko, P (2005); Carrillo (2006), proponen la

distribución Lognormal o la de Weibull como las más recomendables a la hora de

modelizar la severidad si bien, en la práctica ninguna distribución simple se ajusta

a los datos satisfactoriamente; de ahí la necesidad de recurrir a una mixtura de

distribuciones para variables aleatorias continuas.

Sea X el monto de la pérdida en la celda i, j de la matriz de pérdidas

(Severidad del evento). Variable que sigue una distribución de probabilidad Fij ( x )

la cual se define como:

Fij ( x ) = Pr o ( X ij ≤ x )

[3]

1.5 MODELIZACIÓN DE LA FRECUENCIA

La frecuencia es una variable aleatoria discreta que representa el número de

eventos observados durante un periodo de tiempo establecido, con una

determinada probabilidad de ocurrencia. Lee, Ch (2001); Cruz, M (2002);

González, M (2004); Shevchenko, P (2005) proponen la distribución de Poisson

como una candidata con muchas ventajas a la hora de modelizar dicha variable,

también recomiendan contemplar otras alternativas como la Binomial o la Binomial

Negativa.

Sea

N ij

una variable aleatoria que representa el número de eventos de riesgo en

la celda i, j de la matriz de eventos (frecuencia de los eventos). Variable que

sigue una distribución de probabilidad pij ( n ) la cual se define como:

pij ( n ) = Pr o ( Nij = n )

18

[4]

1.6 OBTENCIÓN DE LA DISTRIBUCIÓN DE PÉRDIDAS AGREGADA

Una vez caracterizadas las distribuciones de severidad y frecuencia, el último paso

del proceso consiste en obtener la distribución de pérdidas agregada (LDA), para

lo cual se tiene que proceder a la combinación de ambas. A dicho proceso

estadístico se le denomina convolución (una convolución es un operador

matemático que transforma dos funciones f y g en una tercera función que en

cierto sentido representa la magnitud en la que se superponen, f y una versión

trasladada e invertida de g.).

Como

N ij

es una variable aleatoria que representa el número de eventos en la

celda i, j de la matriz de eventos, para un plazo comprendido entre t y t + τ con

una distribución de probabilidad asociada pij ( n ) y X ij otra variable aleatoria que

expresa la cuantía de la pérdida para un determinado evento con una función de

densidad asociada Fij ( x ) . Asumiendo la independencia entre la frecuencia y la

severidad, entonces la pérdida total para un tipo de evento en el intervalo temporal

( t , t + τ ) adopta la expresión dada en la ecuación [2]

La función de distribución de la variable

sij se obtiene por:

⎧∞

n*

⎪∑ pij ( n ) × F ( x )

S ( x ) = ⎨ n =1

⎪ p ( n)

⎩ ij

para x > 0

para x = 0

Donde, F(x) es la probabilidad de que la cantidad agregada de n pérdidas sea x.

El asterisco denota la convolución en la función F, y F n* es n -veces la convolución

de F consigo misma. Para la obtención de S(x) se utilizan dos métodos:

•

Algoritmo de Panjer: Se trata de un procedimiento recursivo, que exige, como

paso previo, la discretización de la severidad. Si la función de masa de la

frecuencia puede ser escrita como:

b⎞

⎛

pk = p( k −1) ⎜ a + ⎟ , k ∈ Z +

k⎠

⎝

Donde pk representa la probabilidad de que el número de eventos sea k y a y b

constantes, el procedimiento recursivo viene dado por:

19

g ( x ) = p(1) f ( x ) +

∫

x

0

y⎞

⎛

⎜ a + b ⎟ f ( y ) g ( x − y ) dy x > 0

x⎠

⎝

Donde, g(x) es la función de densidad de G(x).

La limitación de este algoritmo radica en que sólo es válido para distribuciones de

probabilidad discretas. Ello implica que la severidad, al ser una variable continua,

debe ser discretizada antes de aplicar dicho procedimiento. Sin embargo, el

principal inconveniente estriba en la complejidad a la hora de realizar las

convoluciones en la práctica, lo cual requiere bastante tiempo.

•

Enfoque de Simulación por Montecarlo: Estima la distribución de pérdidas

agregada utilizando un número suficiente de escenarios hipotéticos, generados

aleatoriamente, a partir de las distribuciones de severidad y frecuencia.

1.7 CÁLCULO DE LA CARGA DE CAPITAL

Después de calibrar las distribuciones de probabilidad de la frecuencia y de la

severidad, el cálculo de la carga de capital es simple. Para ello es necesario

precisar algunos conceptos sobre la carga de capital y la forma de calcularla.

Si N es el número de eventos (aleatorio), y las pérdidas agregadas son

7

S =∑

i =1

8

∑s

j =1

ij

[1] , Donde sij es la pérdida total en la celda i, j de la matriz

de pérdidas. Las sij se calculan como:

∑X

n

sij =

N

[2]

N =1

Entonces se tienen las siguientes definiciones:

Definición 1 (OpVaR): La carga de capital es el percentil 99.9% de la distribución

de probabilidad de pérdida.

Pr {S > OpVaR} = 0.1%

20

Definición 2 (Optar-Únicamente pérdidas inesperadas): Éste es el OpVaR

anterior del cual se restan las pérdidas esperadas. Basilea acepta esta definición

siempre y cuando la entidad haya provisionado las pérdidas esperadas.

Pr {S > OpVaR − E ( S )} = 0.1%

⎡N

⎤

Donde E( S ) son las pérdidas totales esperadas, o sea: E ( S ) = E ⎢∑ X i ⎥

⎣ i =0 ⎦

Gráfico 2. Distribución de pérdidas.

Fuente: Elaboración propia del autor.

21

2. BASE TEÓRICA DE LA TEORÍA DE VALOR EXTREMO

2.1 TEORÍA DE VALOR EXTREMO PARA EL RIESGO OPERACIONAL

Existe, bajo Basilea II, un conjunto de métodos cuantitativos para el cálculo de la

carga de capital por riesgo operativo, pero no hay consenso sobre los mejores

métodos a emplear. Una técnica que se ha vuelto potencialmente atractiva, es la

Teoría de Valor Extremo (EVT), la cual no parece ser directamente aplicable a

satisfacer las estrictas normas establecidas por Basilea, esto se debe a que

simplemente no hay suficientes datos.

Los métodos estándar de modelización matemática del riesgo utilizan el lenguaje

de Teoría de la probabilidad. Dichos riesgos son variables aleatorias que pueden

ser considerados individualmente, o vistos Como parte de un proceso estocástico.

Los potenciales valores de una situación de riesgo tienen una distribución de

probabilidad para las pérdidas derivadas de los riesgos, pero hay un tipo de

información que está en la distribución, llamada “Eventos extremos”, los cuales

se producen cuando un riesgo toma valores en la cola derecha de la distribución

de pérdidas.

En EVT hay dos tipos de enfoques que generalmente se aplican, los cuales se

enuncian a continuación:1

•

El más tradicional es el modelo de bloques máximos (block-máxima), estos son

modelos para grandes observaciones recolectadas a partir de grandes

muestras

de

observaciones

idénticamente

distribuidas.

Consiste

fundamentalmente en partir las observaciones por bloques y en estos

encontrar el máximo. Este método lleva a producir un error por la mala

escogencia del tamaño de los bloques.

•

Un más moderno y poderoso grupo de modelos son aquellos de exceso de

umbral (thershold exceedances), estos son modelos para todo tamaño de

observaciones que exceden algún nivel superior (high level), y son en general

los más utilizados en aplicaciones prácticas debido a su uso eficacia en el

manejo de los valores extremos. Al igual que el método block-máxima, esté

lleva a un error en la mala escogencia del umbral. Los métodos de umbrales

son más flexibles que los métodos basados en el máximo anual porque

primero toman todos los excedentes por arriba de un umbral, adecuadamente

alto, y de esta manera se usan mucho más datos.

1

VELANDIA GONZÁLEZ, Oscar E. Director; MORENO G., Vladimir. Comportamiento asintótico

del var como medida de valor extremo, de mayo de 2007. p. 2 – 21.

22

Como se expresa arriba, las grandes pérdidas por encima de un umbral

establecido, son difíciles de clasificar en el Acuerdo de Basilea II, no obstante, es

posible identificar las características de la distribución de pérdidas y desarrollar un

modelo de riesgo mediante la selección de una determinada distribución de

probabilidad, la cual se puede estimar a través de análisis estadístico de datos

empíricos. En este caso, la EVT es una herramienta que trata de darnos la mejor

estimación posible de la zona de la cola de la distribución de pérdidas, incluso en

ausencia de datos históricos es útil, ya que, puede corregir algunas deficiencias,

mediante la definición del comportamiento empírico de las pérdidas, basadas en el

conocimiento preciso de la distribución asintótica del comportamiento de las

pérdidas.

2.2 TEORÍA DE VALOR EXTREMO2

Si una función de distribución de pérdidas es tratada con los métodos estadísticos

convencionales, el efecto del comportamiento de la curva sobre el cálculo de los

parámetros, no permite que los modelos convencionales se adapten con precisión

a los datos obtenidos en la cola (ver gráfico 3). Una solución a este problema es

no tomar en consideración el cuerpo de la distribución (conformado por las

pérdidas esperadas y las inesperadas), por ende, el análisis se centraría sólo en

las grandes pérdidas establecidas por encima de un umbral. En la práctica, los

distintos tipos de pérdidas de acuerdo al volumen económico, se tratan por

separado. Pero si el interés es obtener información sobre algunos valores medios

de la distribución, el análisis convencional o empírico de los datos ubicados en el

cuerpo de la distribución, puede ser útil para tal efecto.

Gráfico 3. Distribución de pérdidas agregadas.

Fuente: Nuevo Acuerdo de capital de Basilea.

2

MOSCADELLI, M. The modelling of operational risk: experience with the analysis of the data

collected by the Basel Committee, 2004. p. 26.53.

23

Ahora, en cuanto a la zona de la cola, un buen número de diferentes distribuciones

de probabilidad podrían ser consideradas; por ejemplo, distribuciones como la

Lognormal o Pareto son comúnmente aceptadas en el campo de los seguros para

el cálculo de grandes pérdidas por reclamaciones. Sin embargo, en este trabajo,

se utilizará para las pérdidas de baja frecuencia pero de alto impacto económico

(aquellas que se encuentran por encima del percentil 99.9%, ver gráfico 3), la

teoría de valor extremo (EVT), la razón radica en la solidez de sus cimientos en la

teoría matemática, además, es un enfoque científico y satisfactorio en el

tratamiento de eventos de poca frecuencia y de grandes pérdidas. Dicha

metodología, se ha aplicado ampliamente en la ingeniería de estructuras, la

oceanografía, la hidrología, Fiabilidad, el control total de la calidad, estudios de

contaminación, la meteorología, la fuerza material, el tráfico en carretera y, más

recientemente, en el ámbito financiero y de seguros. Para una completa fuente

Sobre la aplicación de la EVT a las finanzas y los seguros, véase Embrechts et al.,

1997, y Reiss Y Thomas, 2001.

En general, las pérdidas por riesgo operativo, presentan sin duda, características

análogas a las pérdidas presentadas en los ámbitos mencionados (por ejemplo, se

pueden encontrar en los seguros, reaseguros, la fiabilidad y el control total de la

calidad). De hecho, los datos de pérdida para el riesgo operativo parecen ser

caracterizados por dos espectros: el primero, impulsado por la alta frecuencia y el

bajo impacto de los eventos, constituyen el cuerpo de la distribución y se refiere a

las pérdidas esperadas e inesperadas según Basilea; el segundo, impulsado por la

baja frecuencia y el alto impacto de los eventos, constituye la cola de la

distribución y se refiere a las pérdidas catastróficas, ósea aquellas que están por

encima del percentil 99.9%. En la práctica, los datos que arroja la distribución de

pérdida para el cuerpo y la cola no necesariamente pertenecen a la misma

distribución, pero pueden presentar distribuciones pertenecientes a la misma

familia, en la mayoría de las veces su comportamiento es tan diferente que es

difícil identificar un único modelo tradicional que pueda, describir al mismo tiempo,

en forma exacta, los dos espectros para los datos de pérdida.

En consecuencia, en todos los casos en los que la cola de la distribución de

pérdidas es pesada, la EVT parece ser un instrumento útil para investigar las

grandes pérdidas, debido a su doble propiedad de centrar el análisis únicamente

en la zona de la cola y el tratamiento de grandes pérdidas con un enfoque

científico, a diferencia de los métodos tradicionales, no se requiere la hipótesis

sobre la naturaleza de la distribución de probabilidad de las observaciones

originales, que en general se desconoce. El método usual es el desarrollo de

modelos basados en la teoría asintótica, un tipo de teorema central del límite

versión valores extremos derivados en un principio por Fisher y Tippet (1928) de

una manera heurística, y luego desde un punto de vista más riguroso por

Gnedenko (1943), que establece que hay solamente tres tipos de distribuciones

limites de los máximos anuales en secuencias aleatorias estacionarias.

24

Como se mencionó anteriormente, en EVT hay dos enfoques que se pueden

aplicar a los datos de pérdida de una distribución de probabilidad. El primer

enfoque se refiere a los máximos (o Mínimo) valores que toma una variable en

períodos sucesivos, por ejemplo, meses o años. Estas observaciones constituyen

los fenómenos extremos, también llamado bloques (o por periodo) máximos. En el

centro de este enfoque hay "tres tipos de teorema", Fisher y Tippet, (1928), que

afirman que sólo hay tres tipos de distribuciones que pueden plantearse como

distribuciones limites (limiting distributions) de valores extremos en muestras

aleatorias, dichas distribuciones son del tipo Weibull, Gumbel o Frechet. Este

resultado es muy importante, ya que la distribución asintótica de los máximos

siempre pertenece a una de estas tres distribuciones, independientemente de la

distribución original. Por lo tanto, la mayoría de las distribuciones utilizadas en

finanzas y en las ciencias actuariales pueden dividirse en tres clases, en función

de sus colas pesadas:

•

Distribuciones de colas delgadas (light-tail distributions): Con momentos

finitos y colas que convergen a la curva de Weibull o Beta.

•

Distribuciones de colas medias (medium-tail distributions): Para todos los

momentos finitos y cuya función de distribución acumulada disminuye

exponencial en las colas, al igual que la curva de Gumbel, Normal, Gamma o

LogNormal.

•

Distribuciones de colas gruesas (heavy-tail distributions): Cuyas funciones

de distribución acumulada disminuyen con fuerza en las colas, al igual que la

curva de Frechet , T de Student, Pareto, LogGamma o Cauchy.

Las distribuciones Weibull, Gumbel y Frechet pueden ser representadas en un

modelo con tres parámetros, conocido como Generalized Extreme Value

distribution (GEV):

−1

⎧

⎛ ⎛

ξ ⎞

x

µ

−

⎞

⎛

⎞

⎪exp ⎜ − ⎜1 + ξ ⎜

⎟

⎟

⎜ ⎝

σ ⎠ ⎠⎟ ⎟

⎪

⎝

⎝

⎠

GEVξ , µ ,σ ( X ) = ⎨

⎪

⎛

⎛ x − µ ⎞⎞

⎪exp ⎜ − exp ⎜ −

⎟⎟

⎝ σ ⎠⎠

⎝

⎩⎪

Con 1 + ξ x > 0

En donde los parámetros corresponden a:

25

si ξ ≠ 0

[1]

si ξ = 0

µ parametro de posicion

σ

parametro de escala

parametro de forma

ξ

El parámetro de forma, indica el espesor de la cola de la distribución. Si el

parámetro es grande, la cola de la distribución es más gruesa.

El segundo enfoque en EVT es el método llamado “Peaks Over Threshold (POT)”,

adaptado para el análisis de datos más grande que presentan umbrales altos.

El componente de severidad en el método POT se basa en una distribución

(Generalized Pareto Distribution - GPD), cuya función de distribución acumulada

es expresada por dos parámetros:

−1

⎧ ⎛

x ⎞⎞ ξ

⎛

⎪1 − ⎜1 + ξ ⎜ ⎟ ⎟

⎪

⎝σ ⎠⎠

GPDξ ,,σ ( X ) = ⎨ ⎝

⎪

⎛ x⎞

⎪1 − exp ⎜ − σ ⎟

⎝

⎠

⎩

si ξ ≠ 0

[ 2]

si ξ = 0

Donde: X ≥ 0 si ξ ≥ 0, 0 ≤ X ≤ −σ

ξ si ξ < 0

Y ξ , σ son parámetros de forma y escala respectivamente.

Es posible ampliar la familia de las distribuciones GPD mediante la adición de un

parámetro de posición µ. En este caso, la GPD se define como:

−1

⎧ ⎛

x − µ ⎞⎞ ξ

⎛

⎪1 − 1 + ξ ⎜

⎟⎟

⎪ ⎜⎝

⎝ σ ⎠⎠

GPDξ , µ ,σ ( X ) = ⎨

⎪

⎛ x−µ ⎞

⎪1 − exp ⎜ − σ ⎟

⎝

⎠

⎩

si ξ ≠ 0

[3]

si ξ = 0

La interpretación de ξ en la GDP es la misma que en la GEV, ya que toda la

información sobre la cola de la distribución original (desconocida) se inserta en el

Parametro ” The maxima of samples of events from GPD are GEV distributed with

shape parameter equal to the shape parameter of the parent GPD. There is a

simple relationship between the standard GDP and GEV such that

GPD ( X ) = 1 + log GEV ( X ) if log GEV ( X ) > −1 ”.

Cuando ξ <0 la GPD es conocida como la distribución de Pareto "Tipo II"; cuando

ξ = 0 la GPD corresponde a la distribución exponencial; cuando ξ > 0 es la

26

probabilidad más importante para los datos por riesgo operativo, debido a que el

GPD toma la forma común de la distribución de Pareto con el índice de cola α = 1 /

ξ e indica la presencia de cola pesada; en este caso en particular hay una

relación directa entre ξ y los momentos finitos de la distribución:

E ( x k ) = ∞ si k ≥ 1

[ 4]

ξ

Por ejemplo, si ξ ≥ 0,5 la GPD tiene varianza infinita; si ξ ≥ 1 no hay momentos

finitos, ni siquiera la media. Esta propiedad tiene una consecuencia directa para el

análisis de datos: de hecho, el comportamiento de los datos en la cola puede ser

fácilmente detectado directamente con la estimación del parámetro de forma ξ .

Sea FX ( X ) una función de distribución (desconocida) de una variable aleatoria

X (con un punto final X F a la derecha) que describe el comportamiento por riesgo

operativo en una línea de negocio y sea Fu (Y ) una distribución de exceso con un

umbral u . La distribución de exceso puede ser definida como una función de

distribución condicional, la cual es:

F ( x ) − Fx ( u )

Para y = x − u > 0

Fu ( y ) = P ( X − u ≤ y / X > u ) = x

[ 5]

1 − Fx ( u )

Esto representa la probabilidad de que una pérdida supere el umbral u en una

cantidad de más, habida cuenta de que se supere el umbral.

La teoría de Balkema-De Haan, (1974), y Pickands, (1975) sostiene que para unas

clases de distribuciones subyacentes, la distribución de exceso Fu (Y ) converge

asintóticamente a una GPD como el umbral es progresivamente elevado a la

derecha del punto X F de la distribución, entonces:

lim sup FU ( y ) − GPDξ , β ( y ) = 0

u→ X F

[6]

Donde:

−1

⎧ ⎛

y⎞ ξ

⎪1 − ⎜1 + ξ ⎟

si ξ ≠ 0

β⎠

⎪ ⎝

GPDξ , β (Y ) = ⎨

⎛ y⎞

⎪

⎪1 − exp ⎜ − β ⎟ si ξ = 0

⎝

⎠

⎩

[7]

Con Y = X − U = el exceso; ξ = parametro de forma; β = parametro de escala.

Y como supuesto Y ∈ [ 0, X F − U ] si ξ ≥ 0; Y ∈ ⎡0, − β ⎤ si ξ < 0 .

ξ ⎦⎥

⎣⎢

27

En este trabajo, a la GPDξ , β (Y ) se le llamará el "exceso de GPD ", para acentuar

el argumento de que representa los excesos, es decir, el rebasamiento de los

límites x (es decir, los datos por encima del umbral u) menos el umbral u de sí

mismo.

Igualmente, la condición del límite [6] plantea el rebasamiento de los límites x, si

se utilizan dichos resultados en lugar de la excesos Y, entonces los argumentos

Fu (Y ) y GPDξ , β (Y ) se transformarían en Fu ( X ) y GPDξ ,u , β ( X ) , con el umbral u y

x > u representaría el parámetro de posición. Por lo tanto, cuando el límite tiende a

la derecha de punto final X F la distribución de rebasamiento Fu ( X ) converge

asintóticamente a GPD con los parámetros de forma ξ , escala β y de posición

µ =u.

Una de las propiedades más importantes de la GPD es su estabilidad a partir del

umbral.

De la expresión [5] se puede definir FX ( X ) como:

Fx ( x ) = Fx ( u ) + Fu ( y ) ⎡⎣1 − Fx ( u ) ⎤⎦

En cuanto a la condición del límite [6], ambas la distribución de excesos Fu (Y ) y

la distribución de rebasamiento Fu ( X ) se pueden aproximar adecuadamente a

GPDs . Mediante el uso de "exceso de GPD ", se obtiene.

Fx ( x ) ≈ Fx ( u ) + ⎡⎣1 − Fx ( u ) ⎤⎦ GPDξ ,u , β ( x )

[ 8]

Sustituyendo GPDξ ,u , β ( x ) en la expresión [8]:

−1

⎡ ⎛

x −u ⎞ ξ ⎤

⎥

Fx ( x ) ≈ Fx ( u ) + ⎡⎣1 − Fx ( u ) ⎤⎦ ⎢1 − ⎜ 1 + ξ

β ⎟⎠ ⎥

⎢ ⎝

⎣

⎦

El único elemento requerido ahora para identificar FX ( X ) completamente es

FX (U ) , es decir, el valor de la función de distribución (desconocida) con el umbral

U. Con este fin, el estimador empírico de FX ( X ) que calcula a U puede ser una

solución viable:

Fn ( u ) =

n − nu

1 n

1{xi ≤u} =

∑

n i =1

n

28

[9]

Donde n es el número total de observaciones y nu es el numero de observaciones

que supera el umbral u.

El umbral u debe fijarse en un nivel que permita obtener suficientes observaciones

superiores a u para una estimación empírica confiable de Fx ( u ) .

Igualmente, FX ( X ) puede ser completamente expresada por los parámetros de la

GPDξ , µ ,σ ( X ) y el número de observaciones (total y por encima del umbral).

Sustituyendo [9] en [8]:

−1

n − nu ⎡ n − nu ⎤ ⎡ ⎛

x −u ⎞ ξ ⎤

⎢1 − ⎜ 1 + ξ

⎥

+ ⎢1 −

Fx ( x ) ≈

n

n ⎥⎦ ⎢ ⎝

β ⎠⎟ ⎥

⎣

⎣

⎦

Y simplificado, queda:

−1

nu ⎡ ⎛

x−u ⎞ ξ ⎤

⎥

Fx ( x ) ≈ 1 − ⎢1 + ⎜ 1 + ξ

β ⎟⎠ ⎥

n ⎢ ⎝

⎣

⎦

[10]

Esta cantidad es definida como el “estimador de la cola” de FX ( X ) , ya que solo es

válido para x > u. Es posible demostrar que el "estimador de la cola" también es

GPD: la representación semiparamétrica de GPDξ , µ ,σ referida a todos los datos

originales, con los mismos parámetros de forma ξ , posición µ y escala σ ,

entonces se denomina a GPDξ , µ ,σ la “ GPD completa” debido a que contiene todos

los datos de la cola.

Las estimaciones de los parámetros de la semiparamétrica " GPD completa " se

pueden derivar de los "excesos de GPD ":

ξ

⎛n ⎞

σ =β⎜ u ⎟

⎝n⎠

µ =u−

β

ξ

[11]

⎡ ⎛ nu ⎞ξ ⎤

⎢1 − ⎜ ⎟ ⎥

⎢⎣ ⎝ n ⎠ ⎥⎦

[12]

La relación entre “GPD completa” y "exceso de GPD "( GPDξ ,u , β ) es uno a uno,

también es posible expresar la magnitud de este último parámetro por:

β = σ + ξ ( u − µ ) . Cabe señalar que mientras la escala ( β ) de "exceso de

GPD "dependa del punto donde se encuentre el umbral, la forma ξ , la posición µ

y la escala σ de la “GPD completa” son independientes de los umbrales. Por lo

tanto, un buen método práctico para comprobar la solidez del modelo para algunos

29

datos específicos es evaluar el grado de estabilidad de los parámetros en una

serie de umbrales Mediante la aplicación de la propiedad de estabilidad para

GPD , es posible pasar fácilmente de los datos en exceso (y = x - u) a los datos

originales de la cola (x> u), y la distribución de exceso Fu (Y ) a la de distribución

(desconocida) FX ( X ) .

Una consecuencia inmediata de la aplicación de la propiedad de estabilidad para

GPD es que, si los casos de superación de un umbral u siguen una GPDξ ,u , β , el

rebasamiento de los límites de un umbral más alto v > u son GPDξ ,v , β +ξ ( v −u ) que es

también una distribución GPD con la misma forma ξ , y la posición v (del nuevo

umbral) y la escala igual a β + ξ ( v − u ) . Esta propiedad se asumirá durante el

presente trabajo.

2.2.1 Enfoque POT (peaks over threshold) para la estimación de los

parámetros de la cola en la distribución de pérdidas. A la luz de la EVT el

método POT cuyas características se describieron en la sección anterior, será

aplicado a un conjunto de datos en una línea con los siete eventos de riesgo, para

el ajuste por " exceso de GPD " GPDξ , β (Y ) , al exceso pérdidas por encima de un

umbral determinado.

Para aplicar el GPD se requieren tres elementos:

•

•

•

El umbral (u), que será establecido por el analista; en nuestro caso lo

estableceremos en el percentil 99.9%, como lo propone Basilea.

El exceso de datos, es decir, los datos originales menos el umbral

seleccionado

Dos parámetros ( ξ y β ), que se estimaran para el exceso de datos.

Un aspecto clave en el modelado de la GPD , es la selección del umbral, que es el

punto donde comienza la cola. La elección de u debe ser lo suficientemente

grande como para satisfacer la ley de límite, mientras que al mismo tiempo

suficiente para la estimación de los parámetros (condición práctica). Además, la

inferencia sobre el parámetro de forma que, como se ha señalado, en el cual rige

la pesadez de la cola, debe ser insensible a los aumentos por encima del umbral.

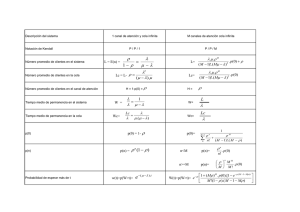

2.2.1.1 Intervalo de confianza para el índice de cola3. Las estimaciones del

parámetro ξ realizadas en base a la información muestral y por tanto pueden

presentar errores.

3

GARCÍA, A. Una aportación al análisis de solvencia: La teoría del valor extremo, En : Tesis

Doctoral, Alcalá de Henares, 2006. p. 43-238.

30

Es por ello, que Beirlant, J. et al. (1996) plantean la introducción de un intervalo de

confianza:

⎛

⎜ ˆ

⎜ ξ , ξˆ

⎜

zb

zb

⎜ 1+ 2 1− 2

⎜

k

k

⎝

⎞

⎟

⎟

⎟

⎟

⎟

⎠

[13]

2.2.2 Estimación del umbral u a través del gráfico de exceso medio4. Dado

que el gráfico de exceso medio para la distribución Generalizada de Pareto es

lineal y tiende a infinito con pendiente positiva, el ajuste a través de la distribución

Generalizada de Pareto es razonable si se toma como umbral óptimo el valor a

partir del cual el gráfico de exceso medio toma una forma lineal con pendiente

positiva.

Para ello, es necesaria la representación de la función empírica de exceso medio,

obtenida a partir de la muestra disponible y que permitirá ir conociendo la

distribución de los datos y su naturaleza.

Dada una muestra ordenada de forma descendente (X1,n ≥,..., Xk,n ≥,..., ≥Xn,n), la

función empírica de exceso medio viene dada por la siguiente expresión:

n

eˆn ( u ) =

∑( X

i =1

i

− u)

n

∑1(

i =1

+

[14]

X i >u )

En el numerador se encuentra la suma de los excesos sobre el umbral y en el

denominador el número de valores que cumplen la condición de ser superiores al

umbral, determinándose así la media aritmética de los valores que exceden del

umbral u.

Sin embargo, a efectos prácticos, resulta de interés que los propios datos de la

muestra actúen como umbrales, esto es, u = X k +1 . Si se toman como umbrales

los propios datos, la función de exceso medio empírica que resulta será la media

aritmética de los k mayores valores:

4

Ibídem.

31

n

Ek ,n = eˆn ( X k ) =

∑X

i =1

k

i

− X k +1 , k = 1, 2,..., n − 1

[15]

La representación de la función empírica frente a los umbrales da lugar al gráfico

empírico de exceso medio, donde la función empírica eˆn ( u ) es la variable

dependiente y u la variable independiente.

En el caso en que u = X k +1 , entonces, el gráfico de exceso medio se representará

(

)

frente a k, es decir, con el par de valores: k ; Ek , n para k = 1, 2,..., n − 1 .

Hay que tener en cuenta, que tomando como variable independiente los valores

de k, a medida que se avanza en el eje de abscisas hacia la derecha, el valor

empírico de exceso medio se determina con un mayor número de observaciones

y, por tanto, con menor umbral (a medida que aumenta k, disminuye el umbral).

2.2.3 Cálculo del percentil 99.9% en la cola de la distribución5. Para calcular la

pérdida por encima del umbral con el nivel de confianza determinado, se

presentan tres casos:

•

Para ξˆ > 0 , el valor del percentil (Xp) se calcula:

ξˆ

⎧

⎫

ˆ

⎤

β ⎪⎡ n

⎪

xˆ p = u + ⎨ ⎢ (1 − p ) ⎥ − 1⎬

ξˆ ⎪ ⎣ N u

⎦

⎩

⎭⎪

El percentil p indicaría la probabilidad de que una pérdida tomara un valor inferior

al valor x = y + u ; su complementario (1 – p) indica la probabilidad de que una

pérdida sea superior al valor x = y + u condicionado a haber superado el umbral u.

•

Para ξˆ < 0 , La distribución mostrará una convergencia hacia un punto final por

la derecha, indicativo de cola no gruesa. Un estimador de este punto final

derecho de la distribución es:

XF = u −

5

Ibídem.

32

βˆ

ξˆ

•

Para ξˆ = 0 , la distribución de la cola es exponencial:

⎡ n

⎤

xˆ p = u + ⎢ ( − ln (1 − p ) ) ⎥

⎣ Nu

⎦

2.2.4 Valor esperado en la cola para un nivel de confianza de 99.9% (ES).

Para calcular el valor esperado de las pérdidas en la cola, se realiza mediante:

βˆ − ξˆu

ESα =

+

1 − ξˆ 1 − ξˆ

xˆα

En donde

xˆ p

es el percentil en la cola, también es equivalente al OpVaR en DA

Costa (2004) o en McNeil (2005) se define como el VaR.

33

3. ANÁLISIS DE DATOS

3.1 INTRODUCCIÓN

Para la aplicación de la metodología, los datos se obtuvieron de dos fuentes: la

primera, la página de la Superfinanciera de Colombia en la cual aparecen

registradas las quejas de los consumidores del sector financiero. Se procesaron

las quejas mensuales de los últimos cinco años, para luego clasificarlas en los

riesgos operativos que establece la circular externa 041 de 2007 de la

Superfinanciera (ver Anexo D). La segunda fuente, una entidad financiera del

sector cooperativo6, la cual aportó los datos de pérdidas económicas en los

últimos cinco años para cada uno de los riesgos operativos en la línea de Banca

minorista.

Una vez cumplida la actividad anterior, se realizó un análisis exploratorio de los

datos, con el fin de obtener información subyacente en los siete eventos de riesgo

en la línea de negocio definida. En particular, debido a la conocida naturaleza del

riesgo operativo y al objetivo final de cuantificar la carga de capital en la línea de

negocio, el análisis se centra en la evaluación de las medidas de La asimetría, la

curtosis y el índice de cola de la distribución de pérdidas, en lugar de las medidas

de posición y escala.

Además, de explorar el conjunto datos de los siete eventos de riesgo en la línea

de negocio, se aplicó el procedimiento del LDA para generar la distribución de

pérdidas. Para cada casilla de la matriz se realizó una simulación con un millón de

iteraciones en el programa @risk. El objetivo de este procedimiento, es fortalecer

el poder informativo de los datos sobre los momentos desconocidos de la

población y, por otro lado, para proporcionar una mayor protección de la

confidencialidad de las pérdidas aportadas por la entidad financiera.

Por último, se separo el cuerpo de la distribución y la cola a partir del percentil

99.9% de la distribución de pérdidas, el cuerpo se utilizó para calcular las pérdidas

esperadas e inesperadas, y la cola para calcular la pérdida debida a la baja

frecuencia y alta severidad (pérdida catastrófica) a partir de las estimaciones de

los momentos de la cola.

6

El nombre de la entidad se omite por compromisos de ética y confidencialidad. 34

3.2 DESCRIPCIÓN DE LOS DATOS DE FRECUENCIA Y SEVERIDAD

Tabla 2. Eventos de riesgo presentados en los últimos cinco años.

Eventos de

Riesgo

(Frecuencias)

Riesgos Operacionales

Fraude interno

Fraude externo

Relaciones laborales

Clientes

Daños a activos fijos

Fallas tecnológicas

Ejecución y administración de procesos.

Total

Porcentaje

2662

1102

3586

7853

157

7378

6.95%

2.88%

9.36%

20.49%

0.41%

19.25%

15587

40.67%

38325

Fuente: Elaboración propia del autor.

Como se observa en la tabla 2, la mayor concentración de eventos de riesgo se

presento en ejecución y administración de procesos, 15587 eventos que

representan el 40.67%, los clientes y las fallas tecnológicas también presentaron

frecuencias altas, necesariamente esto no se traduce en montos económicos

similares o proporcionales a la cantidad de eventos.

Tabla 3. Pérdidas económicas por riesgo operacional en los últimos Cinco

años.

Pérdidas

económicas

(Severidad)

Riesgos Operacionales

Fraude interno

Fraude externo

Relaciones laborales

Clientes

Daños a activos fijos

Fallas tecnológicas

Ejecución y administración de procesos.

Total

182´066.136

1.164´038.293

163´858.258

119´499.527

229´047.558

274´332.722

148´565.252

2.281´407.746

Fuente: Elaboración propia del autor.

35

Porcentaje

7.98%

51.02%

7.18%

5.24%

10.04%

12.02%

6.51%

La tabla 3 muestra que las mayores pérdidas económicas se presentaron por

fraude externo, el 51.02%, aunque esto representaba el 2.88% de los eventos en

la tabla anterior, resultó más costoso para la entidad. Fallas tecnológicas y daños

a activos físicos también presentaron pérdidas elevadas.

Los anteriores datos llevan a concluir que hay una alta concentración de riesgo

operativo en ejecución y administración de procesos en cuanto a los eventos, y en

fraude externo debido a las pérdidas económicas.

3.3 PRUEBAS DE BONDAD DE AJUSTE PARA LOS DATOS

3.3.1 Prueba de bondad de ajuste para los datos de la frecuencia. Para la

frecuencia de los eventos de riesgo, se realizó un ajuste a dos de las

distribuciones de probabilidad recomendadas por Pavel Shevchenko y otros, las

cuales fueron la distribución de Poisson y la Binomial Negativa, la prueba utilizada

para el ajuste es la K-S con un alpha de 0.05.

Tabla 4. Ajuste de los eventos de riesgo a una distribución de probabilidad

con variable discreta.

F. Interno

F. Externo

Laborales

Clientes

A. Fijos

Tecnológicas

Procesos

Ajuste de datos a la

distribución de

probabilidad de Poisson

Ajuste de datos a la

distribución de probabilidad

de Binneg

H0: F(x)obs=F(x)teo(Poisson)

H0: F(x)obs=F(x)teo(Binneg)

K-S, bilateral alpha 0.05

P-value bilateral

<0.0001

<0.0001

<0.0001

<0.0001

<0.0069

<0.0001

<0.0001

K-S, bilateral alpha 0.05

P-value bilateral

0.614

0.054

0.088

0.279

0.000*

0.603

0.974

Fuente: Elaboración propia del autor.

Los resultados del ajuste, muestran que en cuanto a los datos de frecuencias, no

se puede aceptar como representativo el comportamiento propuesto, la

distribución de Poisson, dado que sus p- value bilateral fueron muy inferior a 0.05

(se rechaza H0). En cambio, en cuanto al ajuste a la distribución binomial negativa,

36

no se encuentra evidencia estadística para afirmar que los datos siguen otro

comportamiento que el propuesto, dado el nivel de significancia (no se rechaza

H0), excepto los activos fijos cuyo valor de p es inferior a 0.05.

3.3.2 Prueba de bondad de ajuste para los datos de la severidad. Para la

severidad se postularon tres distribuciones de probabilidad: La normal, Lognormal

y Weibull, el estadístico de prueba fue el K-S con un alpha de 0.05.

Tabla 5. Ajuste de la severidad a una distribución de probabilidad con

variable continua.

Estadístico de prueba K-S, bilateral alpha 0.05

P-value bilateral

Ajuste de datos a la

Ajuste de datos a la

Ajuste de datos a la

distribución de

distribución de

distribución de

probabilidad

probabilidad Weibull

probabilidad Normal

Lognormal

H 0:

H 0:

H 0:

F(x)obs=F(x)teo(Normal)

F(x)obs=F(x)teo(Weibull)

F(x)obs=F(x)teo(Lognormal)

F. Interno

F. Externo

Laborales

Clientes

A. Fijos

Tecnológicas

Procesos

0.175

0.277*

0.957*

0.480*

0.404

0.907*

0.753*

0.141

0.064

0.058

0.088

0.131

0.118

0.081

0.336*

0.058

0.462

0.345

0.468*

0.810

0.669

Fuente: Elaboración propia del autor.

Los resultados del ajuste, muestran que no se encuentro evidencia estadística

para afirmar que los datos siguen otro comportamiento que el propuesto. Dado el

nivel de significancia los datos de la severidad se ajustaron a las distribuciones de

probabilidad propuestas, cabe observar que los mejores ajustes están en la

distribución normal a excepción de las variables fraude interno y activos fijos las

cuales se ajustaron mejor a la distribución Weibull.

3.3.3 Elección de las mejores combinaciones para la distribución de

pérdida. La tabla 6 muestra las combinaciones que se utilizaron en el cálculo de la

distribución de pérdidas, excepto en la variable activos fijos, en la cual se utilizó un

distribución general para los eventos. Estas combinaciones se tomaron con base

en los mejores estadísticos de prueba (K-S) en cada uno de los ajustes.

37

Tabla 6. Elección de la distribución de severidad para la distribución de

pérdidas.

F. Interno

F. Externo

Laborales

Clientes

A. Fijos

Tecnológicas

Procesos

Estadístico de prueba K-S, bilateral alpha 0.05

P-value bilateral

Ajuste de

Ajuste de

Ajuste de datos

Ajuste de

datos a la

datos a la

a la

datos a la

distribución de distribución de distribución de distribución de

probabilidad

probabilidad

probabilidad

probabilidad

Binneg

Normal

Lognormal

Weibull

(frecuencia)

(severidad)

(severidad)

(severidad)

0.614*

0.175

0.141

0.336*

0.054*

0.277*

0.064

0.058

0.088*

0.957*

0.058

0.462

0.279*

0.480*

0.088

0.345

0.000

0.404

0.131

0.468*

0.603*

0.907*

0.118

0.810

0.974*

0.753*

0.081

0.669

Fuente: Elaboración propia del autor.

Para hacer la elección de la distribución de severidad que debe acompañar la

distribución de frecuencia, se utilizo el mayor p-value de las distribuciones de

severidad, como se muestra en la tabla 6.

3.3.4 Parámetros de las distribuciones definidas. En la distribución de

frecuencia se observa que las probabilidades de ocurrencia de los eventos, en

general, son muy bajas, se puede apreciar que los procesos tiene 9 eventos, pero

la pérdida económica promedio en la distribución normal asciende a

$2´476.087,50 pesos, lo cual no indica que a mayor numero de eventos, mayor

pérdida. En el caso de la distribución Weibull, el parámetro ß es de forma y

representa la pendiente de la recta, para estos casos, a medida que disminuye la

pendiente, aumenta a la pérdida, la cual se puede apreciar en el parámetro de

escala. Ver tabla 7.

38

Tabla 7. Parámetros de las distribuciones utilizadas para hallar la

distribución de pérdidas.

Distribución

de

probabilidad

Binneg

(frecuencia)

n

p

F. Interno

F. Externo

Laborales

Clientes

A. Fijos

Tecnológicas

Procesos

3

1

1

2

3

9

0.0670

0.0544

0.0169

0.0155

0.0244

0.0343

Distribución de

probabilidad Normal

(severidad)

Distribución de

probabilidad

Weibull

(severidad)

µ

σ

β

η

19400638.2

2730970.9

1991658.7

4572212.03

2476087.5

12794784.4

1245892.03

1122186.7

2514104.03

1459752.3

1.18

1.12

-

3205070.1

3963671.9

-

Fuente: Elaboración propia del autor.

3.4 MODELACIÓN DEL LDA

Para la modelación del LDA se utilizó el enfoque de Simulación Montecarlo, el cual

estima la distribución de pérdidas agregada utilizando un número suficiente de

escenarios hipotéticos, generados aleatoriamente, a partir de las distribuciones de

severidad y frecuencia, con sus respectivos parámetros definidos en la tabla 7.

39

Gráfico 4. Modelación del LDA.

Fuente: Marcelo Cruz. All Samad Khan.

40

3.4.1 Estimación de la distribución de pérdidas para el evento de riesgo:

fraude interno.

Gráfico 5. Estimación de la distribución de pérdidas para el evento de riesgo:

fraude interno.

Distribución de frecuencia: Binomial

Negativa

n

P

3

0.0670

41

Distribución de pérdidas para Fraude

Interno

124102851.4

Distribución de severidad: Weibull

β

1.1820

η

3205070.140

3026898.81

⎧∞

n*

⎪∑ pij ( n ) × F ( x )

S ( x ) = ⎨ n =1

⎪

⎩ pij ( n )

para x > 0

para x = 0

Fuente: Elaboración propia del autor.

A partir de las distribuciones de severidad y frecuencia, se calcula la distribución

de pérdidas S(x), la cual hace estadísticamente:

E ( S ) = E ( Frecuencia ) * E ( Severidad )

E ( S ) = 41*3026898.81

E ( S ) = 124102851.4

41

Las demás estimaciones se pueden apreciar en las distribuciones de pérdidas,

Anexo A.

3.4.2 Momentos de la distribución de pérdidas para el evento de riesgo:

fraude interno con distribución de severidad weibull.

Gráfico 6. Distribución de pérdidas para fraude interno.

Fuente: Elaboración propia del autor.

Las estimaciones de los momentos empíricos indican que las distribuciones de

pérdida de los siete eventos en la línea de negocio (ver Anexo A), son muy

sesgada a la derecha y, sobre todo, presentan colas muy gruesas con respecto a

una distribución normal. Con el fin de apreciar mejor las peculiaridades de estos

datos, se puede observar en el gráfico 6 los valores de la asimetría y la curtosis,

las cuales son respectivamente, 2.94 y 18.05.

Como se puede apreciar en la gráfico 7 (ver Anexo B para las demás

distribuciones), la función de distribución presenta una cola gruesa a la derecha de

la curva, esto tiene como antecedente una distribución lectocurtica, lo cual puede

indicar que la diferencia de las probabilidades entre una pérdida y la siguiente,

pueden variar drásticamente.

42

Gráfico 7. Fd para la pérdida por fraude interno con severidad weibull.

fd para la pérdida por fraude interno con severidad weibull

(X 1.E-10)

8

6

4

2

0

0

1

2

3

4

5

(X 1.E9)

Fuente: Elaboración propia del autor.

Con una curtosis de 18.05 y el gráfico Q-Q, se confirma la presencia de cola

gruesa en la distribución de pérdidas, ya que como se puede apreciar, existe una

curva en el extremo izquierdo y en el derecho, ver gráfico 8.

Gráfico 8. Q-Q para la pérdida por fraude interno con severidad weibull.

Gráfico Q-Q para la pérdida por fraude interno con severidad weibull

(X 1.E8)

54

44

34

24

14

4

-6

-6

4

14

24

34

44

Fuente: Elaboración propia del autor.

43

54

(X 1.E8)

3.5

ESTIMACIÓN DE LAS PÉRDIDAS ESPERADAS Y LAS PÉRDIDAS

INESPERADAS

Tabla 8 . Estimación de las pérdidas.

Pérdidas esperadas

(E(S))

F. Interno

F. Externo

Laborales

Clientes

A. Fijos

Tecnológicas

Procesos

Total

126413166.84

337163651.07

159261066.11

253247482.24

9960586.93

549686341.40

627098198.42

2062830493.01

6.13%

16.34%

7.72%

12.28%

0.48%

26.65%

30.40%

Optar

(Percentil 99.9%)

1183538087.01

3730908191.79

1488296075.30

1800151844.35

58823078.74

3224128439.40

2648495393.25

14134341109.86

8.37%

26.40%

10.53%

12.74%

0.42%

22.81%

18.74%

Pérdidas inesperadas

(OpVaR – E(S))

1057124920.17

3393744540.72

1329035009.19

1546904362.11

48862491.82

2674442098.00

2021397194.84

12071510616.85

8.76%

28.11%

11.01%

12.81%

0.40%

22.15%

16.75%

Fuente: Elaboración propia de los autores

En la tabla 8, se puede observar que en la variable daños a activos fijos, se

presenta la menor pérdida esperada, $ 9´960.586.93 y la mayor se presentara en

procesos, $ 627´098.198.42, esto puede tener sentido en una entidad pequeña, en

la cual los procesos pueden concentrar sus mayores pérdidas, debido a que en

ellos se centra la creación de valor, basados en los productos, servicios y la

información, esta última para manejo interno y externo. Otras pérdidas esperadas

que pueden ser preocupantes, se presentan en fallos en tecnologías, las cuales

pueden tener su origen en Hardware, Software, Telecomunicaciones, Interrupción

/ incidencias en el suministro de información.

Si la entidad provisiona las pérdidas esperadas, Basilea acepta la carga de capital

como la diferencia entre OpVaR y E(S), o sea, las correspondientes a la columna

3, que son las pérdidas inesperadas, en caso contrario, la entidad deberá tomar

como carga de capital, el percentil 99.9% que corresponde a E(S) + U(S).

Los valores del percentil 99.9%, serán los distintos umbrales para los cálculos de

las pérdidas de baja frecuencia y alto impacto económico.

3.6 ESTIMACIÓN DE LAS PÉRDIDAS DE BAJA FRECUENCIA Y ALTA

SEVERIDAD, APLICACIÓN DEL MÉTODO POT Y LDA.

La variable que se pretende modelar es la pérdida económica S por las

metodología LDA y POT, dicha variable se deriva de la combinación de la

44

frecuencia de los eventos y la severidad en riesgo operacional. Para este

propósito, dado que el modelo de POT estudia el comportamiento de los extremos

superiores o excesos por encima del umbral, es necesario aplicar a la variable

aleatoria de estudio las dos metodologías, de manera que se obtengan resultados

en los dos sentidos y se puedan comparar, los supuestos de estas dos

metodologías son:

•

El método P.O.T.: Se basa en los siguientes supuestos: