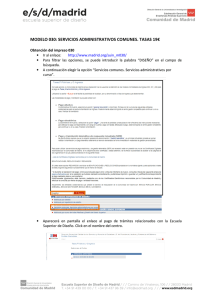

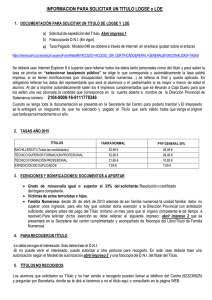

INSTRUCCIONS GENERALS / INSTRUCCIONES GENERALES

Anuncio

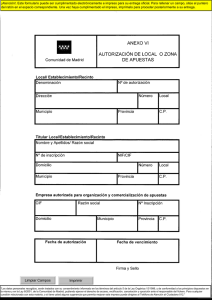

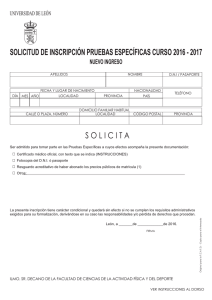

MODEL MODELO TAXA PER ACCÉS A LES TITULACIONS ESPORTIVES SUBAQUÀTIQUES 046 Article 302, Decret Legislatiu 1/2005 CONCEPTE CONCEPTO TASA POR ACCESO A LAS TITULACIONES DESPORTIVAS SUBACUÁTICAS 9845 Artículo 302, Decreto Legislativo 1/2005 INSTRUCCIONS GENERALS / INSTRUCCIONES GENERALES 1. NORMES GENERALS / NORMAS GENERALES - Este document s’ha d’omplir amb el sistema SARA, a màquina o bolígraf i amb lletres majúscules Este documento deberá cumplimentarse con el sistema SARA, a máquina o bolígrafo y con letras mayúsculas - Eviteu doblegar el paper i fer-hi correccions, esmenes i ratllades Evite doblar el papel y hacer correcciones, enmiendas o ralladuras - No heu d’omplir els espais ombrejats que ha d’utilitzar l’administració o l’entitat bancària No deberá rellenar los espacios sombreados a utilizar por la Administración o Entidad Bancaria - No oblideu signar l'imprés No olvide firmar el impreso 2. NORMES D’EMPLENAMENT DE L’IMPRÉS / NORMAS PARA CUMPLIMENTAR EL IMPRESO - Codi Territorial: indiqueu el codi de la província corresponent Código Territorial: indicar el código de la provincia correspondiente Alacant / Alicante Castelló / Castellón València / Valencia - 03 12 46 Òrgan Gestor: denominació de la província d’acord amb el codi anterior Òrgano Gestor: denominación de la provincia de acuerdo con el código anterior 3. NORMES PER AL TRÀMIT / NORMAS PARA EL TRÁMITE - L’imprés de pagaments (assenyalat com a exemplar per a l’interessat al marge dret), s’haurà de presentar a l’examen com a justificant de la matrícula juntament amb el DNI i els títols que s’han de convalidar El impreso de pagos (señalado como ejemplar para el interesado en el margen derecho), se habrá de presentar en el examen como justificante de la matrícula juntamente con el DNI y los títulos a convalidar - Per cada imprés únicament es pot sol·licitar l’admissió a un únic examen o l’expedició d’un títol i la targeta d’identitat corresponent Por cada impreso sólo se puede solicitar la admisión a un único examen o la expedición de un título y su correspondiente tarjeta de identidad 4. NORMES PER AL PAGAMENT / NORMAS PARA EL PAGO - El pagament s'ha de fer efectiu en la finestreta o en els caixers automàtics que l’admeten a través del codi de barres que figura en l’imprès, en qualsevol de les entitats col·laboradores relacionades en l'apartat D El pago podrá hacerse efectivo en ventanilla o en los cajeros automáticos que lo admitan mediante el código de barras que figura en el impreso, en cualquiera de las entidades colaboradoras relacionadas en el apartado D - En el cas de pagament per caixers automàtic s’adjuntarà el justificant emés pel caixer En caso de pago por cajeros automático se adjuntará el justificante emitido por el cajero - En el total que cal ingressar haurà de figurar l’import de la taxa corresponent al concepte sol·licitat En el total a ingresar deberá figurar el importe de la tasa correspondiente al concepto solicitado TAXES PER DRETS DE TASAS PARA DERECHOS DE EXAMEN EXAMEN EXPEDICIÓ EXPEDICIÓN CONVALIDACIÓ CONVALIDACIÓN CADUCITAT O DETERIORACIÓ CADUCIDAD O DETERIORO DUPLICAT DUPLICADO Bussejador Esportiu, 1ª classe Buceador Deportivo, 1ª clase 30,89 € 10,30 € 10,30 € 10,30 € 10,30 € Bussejador Esportiu, 2ª classe Buceador Deportivo, 2ª clase 15,44 € 10,30 € 10,30 € 10,30 € 10,30 € Exempta familia numerosa Categoria Especial 100 % Exenta familia numerosa Categoría Especial 100 % Exempta familia numerosa Categoria General 50 % Exenta familia numerosa Categoría General 50 % 5. DEVOLUCIÓ D’INGRESSOS INDEGUTS / DEVOLUCIÓN DE INGRESOS INDEBIDOS - El declarant podrà sol·licitar de l’administració la rectificació de la seua declaració si considera que perjudica d’alguna manera els seues interessos legítims, o bé la restitució del que s’ha ingressat indegudament si el perjudici ha originat un ingrés indegut, sempre que no hagen transcorregut quatre anys, segons l’article 66 de la Llei General Tributària 58/2003 de 17 de desembre El declarante podrá solicitar de la Administración la rectificación de su declaración si considera que perjudica de cualquier modo sus intereses legítimos, o bien la restitución de lo indebidamente ingresado si el perjuicio ha originado un ingreso indebido siempre que no hayan transcurrido cuatro años, según el artículo 66 de la Ley General Tributaria 58/2003, de 17 de diciembre