DAY-TO-DAY MANAGING FOR RESULTS: MEASURING AND

Anuncio

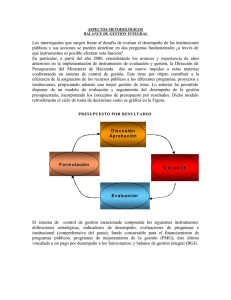

CONTROL DE GESTIÓN PÚBLICA División Control de Gestión Dirección de Presupuestos MINISTERIO DE HACIENDA TEMARIO I. II. III. IV. V. VI. VII. ASPECTOS GENERALES DEFINICIONES ESTRATÉGICAS INDICADORES DE DESEMPEÑO EVALUACIONES FONDO CONCURSABLE BALANCE DE GESTION INTEGRAL PROGRAMA DE MEJORAMIENTO DE LA GESTION VIII. SINTESIS. LA EXPERIENCIA CHILENA 2 I. ASPECTOS GENERALES 3 DATOS BÁSICOS SECTOR PÚBLICO CHILENO (Gobierno Central) Cifras en millones de US$ de 2001 Gasto Público Como % PIB 15.614.3 23.5% 4 DATOS BÁSICOS SECTOR PÚBLICO CHILENO (Gobierno Central) Cifras en millones de US$ de 2001 70 Generales 60 50 Sociales 40 30 Económica 20 10 0 % Interes Deuda Pública 5 ¿QUE Y COMO LO HACEN LOS GOBIERNOS? • Los gobiernos han experimentado un desafío significativo en el ámbito de sus actividades en todas partes en el siglo XX. • Dichos cambios implican una transformación desde la provisión de bienes públicos en un sentido clásico a un proveedor de servicios masivos. • Hoy en día 3/4 de las actividades de gobierno consisten en entrega de servicios • La provisión de servicios de los gobiernos supone debe producirse en forma transparente y objetiva • Los resultados en organizaciones de gobierno deben considerar: – Multiples mandantes – Amplios y algunas veces difusos objetivos – Provision de servicios libres de pago • Esto implica un muy peculiar marco de trabajo conceptual para la administración pública, donde el desempeño no es un concepto sencillo. 6 EL PROBLEMA DEL CONTROL DE GESTION EN EL SECTOR PUBLICO: CONTRASTE CON LA EMPRESA PRIVADA INSUMOS PROVEEDOR DE RECURSOS BIENES Y SERVICIOS CONSUMIDORES COMPAÑIA COSTOS $$$ BALANCE $$$ INGRESOS $$$ 7 EL PROBLEMA DEL CONTROL DE GESTION EN EL SECTOR PUBLICO: AGENCIA PUBLICA INSUMOS COSTOS $$$ ENTIDADES DE GOBIERNO ITEMES PRESUP. + EVALUACION DEL DESEMPEÑO = PRESUPUESTO POR RESULTADOS CIUDADANOS INFORMACION DE DESEMPEÑO FONDOS PROVEEDOR DE RECURSOS BIENES Y SERVICIOS PUBLICOS IMPUESTOS PRESUPUESTO PUBLICO 8 PRESUPUESTO POR RESULTADOS Discusión Aprobación Formulación Ejecución Evaluación 9 CONTROL DE GESTIÓN EVALUACIÓN DEFINICIONES ESTRATÉGICAS INDICADORES DE DESEMPEÑO Discusión Aprobación Formulación Ejecución Evaluación FONDO CONCURSABLE BGI PROGRAMAS DE MEJORAMIENTO DE LA GESTIÓN 10 II. DEFINICIONES ESTRATEGICAS DEFINICIONES ESTRATÉGICAS Discusión Aprobación Formulación Ejecución Evaluación 11 OBJETIVO Recoger información estratégica de la institución que permita orientar la formulación del presupuesto. 12 DEFINICIONES ESTRATÉGICAS 13 III. INDICADORES DE DESEMPEÑO INDICADORES DE DESEMPEÑO Discusión Aprobación Formulación Ejecución Evaluación 14 ANTECEDENTES DE EXPERIENCIA CHILENA • Inicio en 1994 • Proceso gradual de incorporación partiendo en forma voluntaria • Indicadores vinculados al presupuesto • Política de apertura: Congreso y público en general. • Sujetos a crecientes estándares de calidad 15 OBJETIVOS • • • • • Inducir mejoras en información Fundamentar la discusión de resultados Posibilitar la evaluación de los servicios Apoyar el proceso de formulación de políticas Facilitar el establecimiento de compromisos de resultado 16 METODOLOGÍA DE TRABAJO Matriz Ambito-Dimensión Ambitos de Control PROCESO PRODUCTO RESULTADO D I M EFICACIA E N EFICIENCIA S I ECONOMÍA O N CALIDAD E S 17 SÍNTESIS DE INDICADORES DE DESEMPEÑO 1200 1000 800 600 400 200 0 2001 2002 2003 Indicadores 275 537 1039 Instituciones 72 109 111 18 ASPECTOS PENDIENTES • Insuficiente desarrollo de indicadores de resultado • Los indicadores de resultado no cubren todos los productos estratégicos (33%) • Difícil vínculo entre los recursos presupuestarios asignados y los indicadores de desempeño • Incipiente tecnología de definición de metas 19 IV. EVALUACIONES EVALUACIÓNES Discusión Aprobación Formulación Ejecución Evaluación 20 EVALUACION Programas 9 Evaluación Programas Gubernamentales (EPG) 9 Evaluación de Impacto y Evaluación en Profundidad (EP) y Módulo de Impacto (MI) Institucionales 9 Evaluación Comprehensiva del Gasto (ECG) ANTECEDENTES DE EXPERIENCIA CHILENA •Inicio en 1997 •Vinculados al presupuesto •Programas seleccionados con el Congreso Nacional •Medición del desempeño por evaluadores independientes a través de paneles de expertos 22 ANTECEDENTES DE EXPERIENCIA CHILENA •Paneles con autoridad para solicitar información •Contrapartes en ministerios/servicios a cargo de los programas •Basado en la metodología de marco lógico •Entregados entre 4 y 9 meses •Informado al Ministerio de Hacienda, el Congreso y la ciudadanía 23 OBJETIVO Generar información evaluativa que apoye la asignación de recursos y la gestión de los programas. 24 EVALUACION DE PROGRAMAS E INSTITUCIONES N° de Evaluaciones: Período 1997 - 2003 1997 1999 Evaluaciones de P rogramas Gubernament ales Evaluaciones de Impact o Evaluaciones Comprehensivas del Gast o T ot al 80 80 2000 20 20 2001 2002 2003 T ot al 18 14 13 145 2 4 4 10 1 2 3 19 19 158 20 25 EVALUACION DE PROGRAMAS E INSTITUCIONES Gasto Anual en Programas Evaluados US$ Miles Evaluación de Programas Gubernamentales Evaluaciones de Impacto Evaluación Comprehensiva (institucional) Total 1997-2001 2.268.555 2002 111.879 2003 82.075 Total 2.462.509 54.484 58.233 303.682 32.064 123.797 144.781 427.479 2.323.039 473.794 237.935 3.034.768 26 EVALUACION DE PROGRAMAS E INSTITUCIONES EPG: Efectos Programas evaluados 2000-2002 EFECTOS % DE PROG. 1.- Ajustes menores 29% 2.- Modificaciones importantes en el diseño de componentes y/o procesos de gestión interna 38% 3.- Rediseño sustantivo del programa y/o reubicación institucional 21% 4..- Finalización del programa 12% TOTAL PROGRAMAS (52) 100% 27 ASPECTOS PENDIENTES • Perfeccionar indicadores y sus mediciones para monitoreo del desempeño • Fomentar uso de información evaluaciones en procesos de gestión interna y en preparación de los presupuestos institucionales. • Mejorar la calidad de la información disponible para la evaluación reforzando las exigencias de información para presentación de iniciativas nuevas o reformulaciones. 28 V. FONDO CONCURSABLE Discusión Aprobación Formulación Ejecución Evaluación FONDO CONCURSABLE 29 FONDO CONCURSABLE •Se inicia el año 2000 •Mecanismo para hacer más eficiente la asignación de recursos, eliminar prácticas incrementalistas •Hacienda determina gastos inerciales, por diferencia con límite global de gasto, fondo concursable Fondo Concursable Presupuesto Inercial Presupuesto Inercial 30 ASPECTOS 1. Justificación del programa 2. Población objetivo y beneficiaria 3. Antecedentes presupuestarios y de costos, y petición presupuestaria 4. Fin y propósito del programa 5. Descripción de componentes 6. Indicadores y medios de verificación 31 FONDO CONCURSABLE Presupuesto Año 2003 Distribución Porcentual por Función 5% 37% 58% A. Funciones Generales B. Funciones Sociales C. Funciones Económicas Recursos Asignados: US$136 millones en 116 Programas 32 ASPECTOS PENDIENTES • Definición de Líneas Base de Programas a través de indicadores • Mejorar definición de resultados esperados • Presentación de Indicadores en el presupuesto 33 VI. BALANCE DE GESTIÓN INTEGRAL (BGI) Discusión Aprobación Formulación Ejecución Evaluación BGI 34 OBJETIVO Dar conocer al Congreso Nacional los resultados de la gestión anual de los servicios públicos. La importancia de este instrumento radica en que constituye una cuenta pública y por lo tanto, es el medio a través del cual la institución da a conocer sus principales logros y desafíos futuros. 35 ESTRUCTURA DEL BGI I. PRESENTACION II. IDENTIFICACION Presentación de las definiciones estratégicas y de los resultados más relevantes de la institución. Identificación de la institución en aspectos tales como: estructura organizacional, dotación, principales productos. BGI BGI III. RESULTADOS DE LA GESTION Resultados de la gestión, incluyendo informe de desempeño, de gestión financiera, de recursos humanos, entre otros aspectos. IV. DESAFIOS Descripción de los aspectos más relevantes de las líneas de acción sobre los cuales se desarrollará la gestión del servicio durante el año en curso 36 BALANCE DE GESTIÓN INTEGRAL • Este Instrumento es presentado por un promedio anual de 120 Servicios. • Los servicios que no elaboran BGI que presentan Ley de Presupuesto son 10 y corresponden a las partidas del Congreso Nacional, Poder Judicial, Contraloría General de la República, Ministerio Público, y los Gobiernos Regionales del Ministerio de Interior. 37 ASPECTOS PENDIENTES • Gradualmente las autoridades de las instituciones han priorizado el BGI como instrumento de cuenta pública. • Las instituciones sólo informan de algunos resultados y se señalan muy pocos “no logros”. • Se encuentra en desarrollo una utilización más significativa de la información presentada en el BGI, por parte de los parlamentarios y las áreas de presupuesto. 38 VII. PROGRAMAS DE MEJORAMIENTO DE LA GESTIÓN Discusión Aprobación Formulación Ejecución Evaluación PROGRAMAS DE MEJORAMIENTO DE LA GESTIÓN PMG 39 PROGRAMAS DE MEJORAMIENTO DE GESTION (PMG) • • • Se originan en acuerdo con sindicatos del sector público para establecer remuneraciones ligadas a desempeño Base para bonificación anual por desempeño institucional (3%) Matriz de avance en desarrollo de sistemas, en áreas claves de gestión: – – – – – – – • • Recursos humanos Atención al público Planificación estratégica y control de gestión Auditoría interna Descentralizacion Gestión financiera Enfoque de género Para cada sistema, al interior de un área se definen estados posibles de desarrollo Instituciones se autoclasifican y fijan metas de avance para el año 40 OBJETIVOS • Centrar su atención en el adecuado funcionamiento de áreas y sistemas que garanticen una mejor gestión global de las instituciones. • Reforzar el cumplimiento de normas y orientaciones del nivel central, incluído el propio sistema de control de gestión. • Las áreas y sistemas incorporado al PMG han considerado preferentemente mejorar los servicios a la ciudadanía, las condiciones de trabajo y valoración de los funcionarios públicos. 41 PMG: MATRIZ DE APLICACION INSTITUCIONAL Areas Sistemas Recursos Humanos Capacitación Etapas de Desarrollo I II III IV X Higiene y Seguridad Laboral X Evaluación del Desempeño Atención de Usuario Oficinas de Información X X Simplificación de Trámites X Planificación/Control de gestión Auditoria Interna Planificación/Control de Gestión X Administración Financiera-Contable Compras y Contrataciones Auditoria Interna X X Administración Presupuesto Enfoque de Genero Enfoque de Genero X X 42 DISEÑO OPERATIVO 1. Preparación Programa Marco 2. Formulación PMG Servicios y presentación a Ministerio Hacienda 3. Envío PMG Servicios a Comité de Ministros y Aprobación 4. Elaboración de Decretos PMG 5. Evaluación y Seguimiento 43 ACTORES DEL PROCESO FUNCIONARIOS RED DE EXPERTOS RESPONSABLE DE CADA SISTEMA COMITÉ DE MINISTROS DIPRES (Depto.de Gestión) CONTRAPARTE PMG JEFE SERVICIO Y EQUIPO DIRECTIVO 44 RESULTADOS CUMPLIMIENTO PMG 2001-PMG2002 45 PROGRAMAS DE MEJORAMIENTO DE LA GESTIÓN 2001 Y 2002 RESUMEN GENERAL DE CUMPLIMIENTO 79% 80% % SERVICIOS 70% 66% 60% 50% 3% 1,50% 0% 40% 30% 17% 17% 17% 20% 4% 10% 0% 2001 2002 46 RESULTADOS CUMPLIMIENTO PMG2002 Sistemas Etapa promedio Comprometida Etapa Promedio % de Cumplimiento Cumplida Capacitación 3,07 2,92 95% Higiene y Seguridad Laboral 3,13 3,1 99% Evaluación del Desempeño 3,27 3,2 98% Oficinas de Información 3,16 2,9 92% Simpleficación de trámites 3,07 2,93 95% Planificación / Control de Gestión 2,75 2,51 91% Auditoria Interna 3,28 2,87 88% Desconcentración 4 4 100% Compras Públicas 3,05 2,71 89% Administración Financiera Contable 3,58 2,95 82% Enfoque de Género 1,1 1,09 99% 3,04 2,83 93% Promedio 47 ASPECTOS PENDIENTES • Insuficiente apoyo por parte de un porcentaje no menor de Jefes de Servicio – refleja un bajo perfil de algunos encargados de PMG. – los departamentos o unidades de gestión no se encuentran al más alto nivel en algunos casos – y la preocupación por el cumplimiento de los objetivos de gestión se intensifica al momento de la evaluación – Se observa una difícil coordinación al interior de las instituciones con los temas de gestión • En un primer momento los servicios tienden a cumplir con los requisitos mínimos de cada objetivo de gestión y el desarrollo de la meta se intensifica en etapas más avanzadas 48 VIII. SINTESIS DE LA EXPERIENCIA CHILENA 49 ITINERARIO 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 Instrumentos Indicadores de Desempeño Evaluaciones de Programas Evaluaciones de Impacto Evaluaciones Comprehensivas Balances de Getión Integral Fondo Concursable 50 FIN DE LA PRESENTACIÓN