1 EL PIB RECUPERA TASAS DE CRECIMIENTO ANTERIORES A

Anuncio

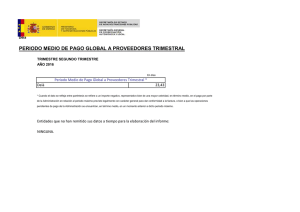

Servicio de Estudios Nº 284 23/2015 26 de noviembre de 2015 EL PIB RECUPERA TASAS DE CRECIMIENTO ANTERIORES A LA CRISIS TRAS ALCANZAR UN 3,4% EN EL TERCER TRIMESTRE Estos elevados ritmos de crecimiento de la economía española y del empleo se producen en un entorno de mínimos de inflación y de superávit en la balanza de pagos. Todos los componentes por el lado de la demanda contribuyen al aumento del PIB en este periodo, al igual que todas las ramas productivas, con la excepción de las actividades financieras y de seguros. El crecimiento por el lado de la demanda es menos equilibrado. El sector exterior muestra una aportación más negativa al PIB (-0,5 puntos porcentuales) y, en cambio, la demanda interna aumenta su contribución al crecimiento, donde sobresale el dinamismo de la inversión en bienes de equipo, y el consumo de las familias. APORTACIÓN AL PIB POR COMPONENTES (puntos porcentuales) 6,0 4,0 2,0 0,0 -2,0 -4,0 -6,0 PIB La economía española genera empleo a tasas algo superiores al 3% y la productividad por trabajador mantiene un crecimiento estable, del 0,2%. Sector Exterior Fuente: Contabilidad Nacional Trimestral. INE. Las importaciones se han acelerado notablemente debido fundamentalmente al repunte de las importaciones de servicios y del gasto turístico de los españoles en el extranjero. Por el lado de la oferta, sobresale en este trimestre el avance de la actividad constructora, con un incremento interanual de su VAB del 5,5%. Tanto la industria manufacturera como los servicios aceleran ligeramente su avance interanual con tasas del 4,5% y del 3,2%. Las actividades relacionadas con el turismo y las telecomunicaciones muestran un notable dinamismo en el tercer trimestre. Demanda Nacional -8,0 2015.III 2015.II 2015.I 2014.IV 2014.III 2014.II 2014.I 2013.IV 2013.III 2013.II 2013.I 2012.IV 2012.III 2012.II 2012.I 2011.IV 2011.III 2011.II 2011.I 2010.IV 2010.III La economía española ha desacelerado su crecimiento trimestral hasta el 0,8% en el tercer trimestre del año, alcanzando una tasa interanual del 3,4%, la más alta desde 2007. EVOLUCIÓN DEL CONSUMO Y DE LA INVERSIÓN (tasas intertrimestrales) 3,0 Consumo 2,0 FBCF PIB 1,0 0,0 -1,0 -2,0 El deflactor del PIB vuelve a registrar tasas positivas (0,8%) por tercer trimestre consecutivo, pero el deflactor del consumo privado sigue en terreno negativo (-0,4%). A pesar de la ligera desaceleración del PIB, las previsiones para 2015 apuntan un crecimiento del PIB en torno al 3,2%, el mayor crecimiento de los últimos ocho años. -3,0 2015.III 2015.II 2015.I 2014.IV 2014.III 2014.II 2014.I 2013.IV 2013.III 2013.II 2013.I 2012.IV 2012.III 2012.II 2012.I 2011.IV 2011.III 2011.II 2011.I 2010.IV 2010.III Tanto la remuneración por asalariado como el Coste Laboral Unitario están mostrando a lo largo de 2015 crecimientos positivos, frente a los descensos registrados en 2014. Fuente: Contabilidad Nacional Trimestral. INE. CONFEDERACIÓN ESPAÑOLA DE ORGANIZACIONES EMPRESARIALES 1 En el tercer trimestre de 2015, el PIB de la economía desacelera su avance trimestral hasta el 0,8% frente al 1,0% del trimestre anterior. En términos interanuales la tasa se sitúa en el 3,4%. La contribución al crecimiento de la demanda nacional aumenta hasta 3,9 puntos porcentuales (frente a los 3,3 p.p. del trimestre anterior) y la demanda exterior amplía su aportación negativa desde -0,1 p.p a -0,5 p.p. Con todo ello, el crecimiento de la economía se muestra menos equilibrado, con un notable dinamismo de la demanda interna y un sector exterior que resta más crecimiento. Demanda: crecimiento más desequilibrado por el aumento de las importaciones Todos los componentes de la demanda nacional contribuyen al aumento del PIB en este periodo. Destaca el avance de la formación bruta de capital fijo, sobre todo en su componente de bienes de equipo, que alcanza tasas intertrimestrales del 2,3%, con lo que la tasa interanual se sitúa en el 10,6%. La mejora de las expectativas para la economía española en general, junto con unas condiciones de financiación menos restrictivas, han permitido que la inversión empresarial alcance un mayor dinamismo. También el consumo de las familias sigue ganando dinamismo y registra un avance trimestral del 1,0%, situando su tasa interanual en ritmos precrisis (3,5%). La positiva evolución del empleo, junto con los bajos tipos de interés, la ganancia de poder adquisitivo derivada de la caída de la inflación y la reforma fiscal adelantada al verano de 2015, son los factores que apoyan que el consumo siga avanzando a buen ritmo. El consumo público, aunque se desaceleró en el segundo trimestre del año, vuelve a acelerar su crecimiento tanto en tasa trimestral como en tasa interanual (3,0%), por lo que habrá que vigilar su evolución de cara al cumplimiento del objetivo de déficit público a final de año. PIB. Demanda. Volumen encadenado 2010 (Tasas de variación interanual) PIB Consumo Familias AA.PP. FBCF Activos Fijos materiales Construcción Equipo Activos Fijos inmateriales Demanda Nac. (aport.) Saldo exterior (aport.) Exportaciones Importaciones 2013 2014 4T14 1T15 2T15 3T15 -1,7 -3,0 -3,1 -2,8 -2,5 -3,4 -7,1 3,9 2,9 1,0 -2,6 4,3 -0,3 1,4 0,9 1,2 0,0 3,5 3,7 -0,2 10,5 2,1 1,6 -0,2 5,1 6,4 2,1 1,2 1,8 -0,5 4,9 5,6 4,1 8,1 0,7 2,0 0,1 6,5 6,8 2,7 2,1 2,5 1,3 6,0 7,0 6,2 8,2 0,8 2,9 -0,2 5,9 7,2 3,2 2,7 2,9 2,1 6,3 7,2 5,5 9,9 1,0 3,3 -0,1 6,2 7,0 3,4 3,3 3,5 3,0 6,5 7,5 5,5 10,6 0,8 3,9 -0,5 5,6 7,7 Fuente: Contabilidad Nacional Trimestral. INE EVOLUCIÓN DE LA INVERSIÓN (tasas interanuales) 15 FBCF 9 Equipo Construcción 3 -3 -9 -15 Dentro de las importaciones destaca el servicios no turísticos y del gasto de los exterior, que alcanzan tasas de dos dígitos exportaciones, hay que señalar el fuerte servicios no turísticos. 2015.III 2015.II 2015.I 2014.IV 2014.III 2014.II 2014.I 2013.IV 2013.III 2013.II 2013.I 2012.IV 2012.III 2012.II 2012.I 2011.IV 2011.III 2011.II 2011.I 2010.IV 2010.III En lo que respecta al sector exterior, tanto las exportaciones como las importaciones han registrado avances trimestrales, aunque el crecimiento de las importaciones ha sido mayor. En términos interanuales las importaciones se sitúan ya en el 7,7%, impulsadas por el dinamismo del consumo y la inversión, por lo que la aportación negativa del sector exterior se ha visto ampliada hasta -0,5 p.p. Fuente: Contabilidad Nacional Trimestral. INE. avance de los residentes en el y, dentro de las repunte de los Oferta: La construcción gana dinamismo y la industria continúa a buen ritmo Por el lado de la oferta, todos los sectores a excepción de las actividades financieras y de seguros registran avances intertrimestrales, destacando el dinamismo de las ramas agrícolas y de la construcción. CONFEDERACIÓN ESPAÑOLA DE ORGANIZACIONES EMPRESARIALES 2 Así, la construcción, que ha registrado un avance trimestral del 1,7%, sitúa su tasa interanual en el 5,5%. La recuperación de la demanda inversora en construcción en vivienda y en otras construcciones, está permitiendo reactivar este sector, lo que se está viendo apoyado por una mayor accesibilidad al crédito y unas mejores condiciones financieras. No obstante, hay que tener en cuenta que la recuperación parte de niveles mínimos y que no se llegará a de nuevo a los niveles precrisis. Aunque el sector industrial se ha desacelerado en términos intertrimestrales (0,5%), todavía mantiene ritmos notables de crecimiento (4,0% interanual), apoyado por el crecimiento de la inversión y el avance de las exportaciones. En el caso de la industria manufacturera, la desaceleración trimestral ha sido menor y acelera su ritmo interanual hasta el 4,5%. Por su parte, el sector servicios también desacelera ligeramente su crecimiento trimestral (0,8%), aunque su tasa anual aumenta hasta el 3,2%. A ello ha contribuido la mejor evolución del consumo interno y del de los no residentes, reflejándose en la rama de comercio, transporte y hostelería. También se aprecia una mejora en las ramas relacionadas con información y comunicaciones y en las de servicios públicos. Sin embargo, las actividades financieras y de seguros mantienen su evolución contractiva. PIB. Oferta. Volumen encadenado 2010 (Tasas de variación interanual) PIB VAB Agric. y pesca VAB Industria Industria manufact. VAB Construcción VAB Servicios Comer., transp. y hostelería Inform. y comunicaciones Act. financieras y seguros Activ. inmobiliarias Activ. prof., científ. y técn. AAPP, sanidad y educación Act. artís., recreativ. y otros Imp. netos s/productos 2013 2014 -1,7 16,5 -5,2 -1,4 -9,8 -0,6 0,1 0,7 -7,8 1,6 -1,9 -1,1 -0,7 -2,9 1,4 -3,7 1,2 2,2 -2,1 1,9 3,2 4,7 -1,0 1,2 3,4 -0,4 4,4 0,8 4T14 1T15 2T15 3T15 2,1 -8,7 2,5 2,6 3,1 2,5 4,0 5,0 -0,2 1,1 5,3 -0,2 5,0 1,7 2,7 -4,2 3,0 2,8 5,9 2,6 4,1 4,1 -2,4 1,1 5,8 0,6 4,7 2,6 3,2 2,1 3,7 4,0 5,9 3,0 4,5 5,1 -0,1 1,1 6,3 0,7 4,6 2,6 3,4 3,6 4,0 4,5 5,5 3,2 4,9 5,2 -1,5 0,5 5,8 1,9 4,7 2,6 Fuente: Contabilidad Nacional Trimestral. INE. Empleo y productividad: la economía acelera levemente la creación de empleo en términos interanuales Según la CNTR, en el tercer trimestre la economía española aceleró levemente la senda de creación de empleo iniciada en el segundo trimestre de 2014, y alcanzó una tasa de variación interanual del 3,1%, el dato más elevado desde 2007. Así, en un año se han creado unos 512.000 puestos de trabajo equivalentes a tiempo completo. Estos resultados están en línea con los correspondientes a la EPA, que también mostraron una ligera aceleración del ritmo de crecimiento de los ocupados en el tercer trimestre. En términos intertrimestrales, el empleo según la CNTR, corregido de efectos estacionales y de calendario, continuó creciendo por octavo trimestre consecutivo, aunque de forma menos intensa que en el trimestre anterior, y aumentó en 112.200 puestos de trabajo equivalentes a tiempo completo. En términos brutos, el incremento fue mucho mayor, 222.700 puestos de trabajo equivalentes a tiempo completo, ya que el tercer trimestre suele ser favorable para el mercado laboral. Además, este aumento fue algo superior al que también se registró en el mismo periodo de 2014. Empleo Puestos de trabajo equivalentes a tiempo completo (PTETC) (Tasas de variación interanual) 2013 2014 4T14 1T15 2T15 3T15 17647,2 16782,6 16532,8 16661,7 16810,4 16922,6 Total T. Variación -2,8 -4,9 2,4 2,9 3,0 3,1 Agricultura -3,6 -2,9 -4,6 -5,2 0,3 3,9 Industria -3,5 -6,3 1,9 2,5 3,1 2,5 Manufacturas -3,8 -6,8 1,8 2,4 3,0 2,5 Construcción -15,3 -18,8 3,7 9,8 9,8 6,3 Servicios -1,1 -3,4 2,8 3,0 2,6 2,9 Comer., transp. y hostel. -1,5 -4,6 2,5 3,3 2,8 2,6 Inform. y comunicaciones 1,9 -3,5 1,2 2,1 3,2 5,0 Act. financieras y seguros -3,3 -2,7 0,8 1,9 3,7 1,1 Activ. inmobiliarias -5,0 -1,8 5,3 5,4 2,4 3,1 Activ. prof., científ. y técn. -2,3 -3,3 5,8 6,3 4,5 5,7 AAPP, sanidad y educación 0,3 -2,0 1,9 1,3 1,3 2,3 Act. artís., recreativ. y otros -1,6 -2,4 3,4 2,1 2,4 1,8 Fuente: Contabilidad Nacional Trimestral. INE Volviendo a las cifras corregidas de efectos estacionales y de calendario, entre los grandes sectores, las ramas primarias y servicios registraron un comportamiento más favorable en el tercer trimestre, mientras que industria y construcción ralentizaron su ritmo de creación del empleo. En el tercer trimestre se ha producido una leve desaceleración de la remuneración por asalariado, que pasó del 0,4% en el segundo trimestre al 0,3% en el tercero. Según las estimaciones del Servicio de Estudios de CEOE, en la rama más próxima a lo que sería el sector público1 la 1 El sector público se ha aproximado por la rama Administración pública, defensa, seguridad social obligatoria, educación, sanidad y servicios sociales. CONFEDERACIÓN ESPAÑOLA DE ORGANIZACIONES EMPRESARIALES 3 remuneración por asalariado creció un 0,2% en el tercer trimestre, frente al 1,7% en el segundo. En cambio, en el agregado del sector privado2, la remuneración por asalariado pasó de una tasa interanual del -0,1% en el segundo trimestre a un 0,4% en el tercero. Por sectores, hay que destacar la heterogeneidad existente, ya que en la agricultura la remuneración por asalariado continuó disminuyendo, mientras que la industria y la construcción volvieron a incrementos interanuales positivos, tras los descensos del trimestre anterior. Los servicios mostraron un crecimiento de la remuneración por asalariado del 0,5%, una décima menos que en el segundo trimestre. La productividad aparente por trabajador (en términos de puestos de trabajo equivalente a tiempo completo) mostró un crecimiento estable, del 0,2%, en el tercer trimestre. La leve desaceleración de la remuneración por asalariado ha llevado al coste laboral unitario (CLU) a situar su tasa interanual en el 0,1%, una décima menos que en el segundo trimestre. A lo largo de 2015 el crecimiento del CLU, al igual que la remuneración por asalariado, se está manteniendo en terreno positivo, frente a los descensos registrados en 2014. Previsiones A pesar de la ligera desaceleración del PIB, las previsiones para 2015 apuntan un crecimiento del PIB en torno al 3,2%, el mayor crecimiento de los últimos ocho años. En esta evolución más favorable están jugando un papel muy relevante el precio del petróleo, que permite que la inflación siga en mínimos, y los bajos tipos de interés que favorecen la inversión y el consumo. No obstante, preocupa el avance de las importaciones y el agotamiento de los factores de impulso de cara a los próximos años. Por el lado de la oferta, el crecimiento será bastante equilibrado, ya que la mayoría de las ramas de actividad tendrán una aportación positiva al crecimiento. Productividad y costes laborales (Tasas de variación interanual) Productividad por trabajador Remuneración de los asalariados Remuneración por asalariado Coste laboral unitario 2013 2014 4T14 1T15 2T15 3T15 1,9 0,3 -0,3 -0,3 0,2 0,2 -2,4 0,9 2,3 4,0 3,6 4,0 1,7 -0,6 -0,5 0,7 0,4 0,3 -0,2 -0,8 -0,2 1,0 0,2 0,1 Fuente: Contabilidad Nacional Trimestral. INE y Servicio de Estudios CEOE Remuneración por asalariado por sectores (Tasas de variación interanual) Total Agricultura Industria Manufacturas Construcción Servicios Comer., transp. y hostelería Inform. y comunicaciones Act. financieras y seguros Activ. inmobiliarias Activ. prof., científ. y técn. AAPP, sanidad y educación Act. artís., recreativ. y otros 2013 2014 4T14 1T15 2T15 3T15 1,7 2,4 1,5 1,5 0,9 1,9 0,2 1,7 4,7 1,8 1,8 2,2 4,1 -0,6 -3,7 1,2 1,5 0,2 -0,9 -0,1 -0,5 -2,8 -4,1 -0,8 -0,6 -0,7 -0,5 -3,7 1,3 1,7 -0,1 -1,0 -0,2 -0,9 -4,4 -1,9 -0,9 -0,6 -1,2 0,7 -1,9 0,3 0,6 -0,6 0,6 1,1 -1,3 -0,6 0,4 -0,1 2,2 -2,6 0,4 -0,1 -0,1 0,0 -0,6 0,6 0,8 -2,4 1,1 5,3 0,0 1,7 -3,0 0,3 -0,7 0,2 0,2 0,3 0,5 1,2 0,0 4,4 6,3 0,1 0,2 -2,1 Fuente: Contabilidad Nacional Trimestral. INE y Servicio de Estudios CEOE 2 En este caso, el sector privado se ha aproximado por el agregado de la economía a excepción de la rama Administración pública, defensa, seguridad social obligatoria, educación, sanidad y servicios sociales. CONFEDERACIÓN ESPAÑOLA DE ORGANIZACIONES EMPRESARIALES 4