- Ninguna Categoria

simulador de finiquito - Dirección del Trabajo

Anuncio

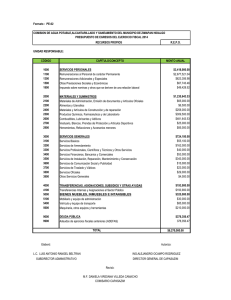

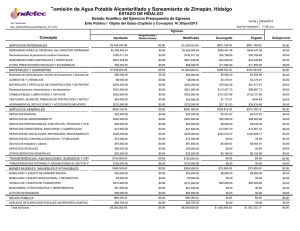

SIMULADOR DE FINIQUITO MANUAL DEL USUARIO Simuladores © 2004 Departamento de Informática - Dirección del Trabajo Optimizado para Internet Explorer 5+ / Resolucion recomendada: 1024x768 Detectado: IE 6.0 INDICE I. INGRESO DE ANTECEDENTES___________________________________________________ 4 ? Fecha de Inicio Relación Laboral:______________________________________________4 ? Fecha Término Relación Laboral: ______________________________________________4 ? Fecha de Pago del Finiquito:__________________________________________________4 ? Causal de Término del Contrato: ______________________________________________4 ? Botón “Continuar”: ________________________________________________________5 ? Botón “Eliminar Datos”: ____________________________________________________5 II. BENEFICIOS QUE SE PAGARAN EN EL FINIQUITO _______________________________ 5 ? BOTÓN “CALCULAR”: ____________________________________________________6 ? BOTÓN “INICIO”: ________________________________________________________6 ? BOTÓN “RESULTADOS”:__________________________________________________6 ? BOTÓN “IMPRIMIR”: _____________________________________________________6 ? BOTÓN “AYUDA”: _______________________________________________________6 A. REMUNERACIONES PENDIENTES Y ASIGNACIONES NO IMPONIBLES PENDIENTES ____________________________________________________________________ 6 A.1 AFILIACIONES __________________________________________________________7 ? INP Empart:______________________________________________________________7 ? INP S.S.S.:_______________________________________________________________7 ? AFP: ___________________________________________________________________7 ? Isapre: __________________________________________________________________8 ? Días con Derecho a Remuneración: ____________________________________________8 ? AF Cesantía: _____________________________________________________________8 A.2 REMUNERACIONES Y ASIGNACIONES DEVENGADAS ________________________8 ? Remuneraciones pendientes del último mes:______________________________________8 ? Remuneraciones pendientes de otros meses:______________________________________9 B. INDEMNIZACIÓN SUSTITUTIVA DEL AVISO PREVIO __________________________ 9 B.1 FECHA DE NOTIFICACIÓN DEL AVISO: ____________________________________ 10 ? Fecha de Notificación: _____________________________________________________ 10 ? Sin aviso: _______________________________________________________________ 10 B.2 REMUNERACIONES Y ASIGNACIONES DEVENGADAS CORRESPONDIENTES AL ULTIMO MES TRABAJADO_____________________________________________________ 10 B.2.1 Remuneraciones Fijas __________________________________________________ 10 ? Sueldo Base: ____________________________________________________________ 10 ? Gratificación: ____________________________________________________________ 10 ? Semana corrida: __________________________________________________________ 10 ? Bono o asignación fijo imponible: ____________________________________________ 11 B.2.2 Remuneraciones Variables:______________________________________________ 11 B.2.3 Asignaciones No Imponibles ____________________________________________ 11 C. INDEMNIZACIÓN LEGAL POR AÑOS DE SERVICIO ___________________________ 12 C.1 REMUNERACIONES Y ASIGNACIONES DEVENGADAS CORRESPONDIENTES AL ULTIMO MES TRABAJADO_____________________________________________________ 13 C.1.1 Remuneraciones Fijas __________________________________________________ 13 ? Sueldo Base: ____________________________________________________________ 13 ? Gratificación: ____________________________________________________________ 13 ? Semana corrida: __________________________________________________________ 13 ? Bono o asignación fijo imponible: ____________________________________________ 13 C.2.2 Remuneraciones Variables:______________________________________________ 13 C.1.3 Asignaciones No Imponibles ____________________________________________ 14 D. INDEMNIZACION PACTADA CONTRACTUALMENTE _________________________ 14 D.1 DIAS DE REMUNERACION POR AÑO ______________________________________ 15 ? Días de remuneración: _____________________________________________________ 15 2 D.2 REMUNERACIONES Y ASIGNACIONES DEVENGADAS CORRESPONDIENTES AL ULTIMO MES CALENDARIO TRABAJADO ________________________________________ 15 E. FERIADO ANUAL PENDIENTE______________________________________________ 16 E.1 DIAS HABILES PENDIENTES _____________________________________________ 16 ? Básico:_________________________________________________________________ 16 ? Progresivo:______________________________________________________________ 17 E.2 JORNADA DE TRABAJO _________________________________________________ 17 ? Número de horas ordinarias semanales: ________________________________________ 17 ? Número de días que incluye la jornada: ________________________________________ 17 E.3 REMUNERACIONES Y ASIGNACIONES DEVENGADAS CORESPONDIENTES AL ULTIMO MES TRABAJADO_____________________________________________________ 17 E.3.1 Remuneraciones Fijas __________________________________________________ 17 ? Sueldo Base: ____________________________________________________________ 17 ? Gratificación: ____________________________________________________________ 17 ? Semana corrida: __________________________________________________________ 18 ? Bono o asignación fijo imponible: ____________________________________________ 18 E.3.2 Remuneraciones Variables:______________________________________________ 18 F. FERIADO PROPORCIONAL ________________________________________________ 19 F.1 FERIADO PROGRESIVO ACREDITADO _____________________________________ 19 ? Número de días:__________________________________________________________ 19 F.2 JORNADA DE TRABAJO _________________________________________________ 20 ? Número de horas ordinarias semanales: ________________________________________ 20 ? Número de días que incluye la jornada: ________________________________________ 20 F.3 REMUNERACIONES Y ASIGNACIONES DEVENGADAS CORESPONDIENTES AL ULTIMO MES TRABAJADO_____________________________________________________ 20 F.3.1 Remuneraciones Fijas __________________________________________________ 20 ? Sueldo Base: ____________________________________________________________ 20 ? Gratificación: ____________________________________________________________ 20 ? Semana corrida: __________________________________________________________ 20 ? Bono o asignación fijo imponible: ____________________________________________ 21 F.3.2 Remuneraciones Variables:______________________________________________ 21 RESULTADOS ____________________________________________________________________ 22 ? Monto de los Beneficios: ___________________________________________________ 22 ? Indemnización Voluntaria: __________________________________________________ 22 ? Total Finiquito: __________________________________________________________ 23 ? Reajustes:_______________________________________________________________ 23 ? Intereses: _______________________________________________________________ 23 ? Total a pagar: ____________________________________________________________ 23 GLOSARIO _______________________________________________________________________ 24 ? Remuneraciones devengadas:________________________________________________ 24 ? Remuneraciones imponibles: ________________________________________________ 24 ? Asignaciones no imponible: _________________________________________________ 24 ? Remuneraciones Fijas: _____________________________________________________ 24 ? Remuneraciones variables:__________________________________________________ 24 ? Mes calendario: __________________________________________________________ 24 ? Acreditación de feriado progresivo: ___________________________________________ 24 ? Feriado proporcional: ______________________________________________________ 25 ? Feriado anual: ___________________________________________________________ 25 ? Feriado progresivo: _______________________________________________________ 25 3 I. INGRESO DE ANTECEDENTES Para iniciar el cálculo de beneficios adeudados por el empleador al empleado se deberá ingresar los siguientes antecedentes básicos, como se muestra en la siguiente figura, para el cálculo del finiquito: ?? Fecha de Inicio Relación Laboral: Corresponde a la fecha en que se inició la relación contractual, registrada en el contrato de trabajo. En caso de no haberse suscrito un contrato será la fecha en que efectivamente se iniciaron las labores. ?? Fecha Término Relación Laboral: Corresponde a la última fecha en que estuvo vigente el contrato de trabajo. ?? Fecha de Pago del Finiquito: Corresponde a la fecha en que el empleador pagará los haberes adeudados en el finiquito. En caso de desconocerse deberá estimarse la fecha más probable de pago. Esta fecha sólo se utilizará para el cálculo de intereses y reajustes toda vez que la fecha de pago del finiquito sea posterior a la fecha de término de contrato. ?? Causal de Término del Contrato: Corresponde a la causal legal por la cual terminó el contrato de trabajo, la cual consta en la comunicación escrita que entregó el empleador al dependiente en caso que la terminación haya sido por decisión del empleador. De no haberse dado comunicación escrita de término del contrato corresponderá a la causal que el empleador haya informado verbalmente, y de no haberse informado, la que el trabajador estime como la más probable. En caso de desconocerse absolutamente la causal por la cual termina el contrato puede elegirse la opción “sin causal”. 4 ?? Botón “Continuar”: Una vez ingresados los datos anteriormente señalados, se debe presionar el botón continuar con el objetivo de activar los beneficios correspondientes según la causal de término de contrato ingresada. ?? Botón “Eliminar Datos”: Este botón permite volver al inicio y eliminar todos los datos ingresados para realizar una nueva simulación. II. BENEFICIOS QUE SE PAGARAN EN EL FINIQUITO Los beneficios remuneratorios e indemnizatorios que pueden calcularse en el Simulador de finiquito son: 1. 2. 3. 4. 5. 6. Remuneraciones pendientes (del último mes y de meses anteriores) Indemnización sustitutiva del aviso previo Indemnización legal por años de servicio Indemnización pactada contractualmente Feriado anual pendiente Feriado proporcional Según la normativa laboral, los beneficios que debe pagar el empleador al trabajador en el finiquito dependen directamente de la causal de término de contrato, por ello, en relación a la causal ingresada como antecedente, se tendrán disponibles sólo los beneficios a que da derecho dicha causal. Por ejemplo si la causal de término de contrato es Artículo 161: necesidades de la empresa, el empleado tiene derecho a todos los beneficios que permite calcular el Simulador por los que tendrá todas las opciones del Menú de Beneficios disponibles. En cambio, si la causal de término de contrato es el Articulo 159 nº2: renuncia del trabajador, el trabajador no tiene derecho a los beneficios 2 y 3 por lo que en el Menú de Beneficios del Simulador estas opciones no estarán disponibles para su calculo. Es importante mencionar que si se desconoce la causal y se selecciona la 5 opción sin causal, el Simulador permite que se calculen todos los beneficios, siendo responsabilidad del usuario chequear su validez. Para el cálculo de cada uno de los beneficios, deberá: 1. 2. 3. 4. 5. 6. Seleccionar del Menú Beneficios a Calcular un primer beneficio Registrar los datos que para tal opción le solicita el Simulador Hacer click en la opción calcular Ver los resultados mostrados en color rojo en la página de Resultados Seleccionar del Menú Beneficio, un segundo beneficio que se desee calcular Repetir los pasos descritos para el primer beneficio Cada una de las pantallas de beneficios cuenta con botones comunes que cumplen las siguientes funcionalidades: ?? BOTÓN “CALCULAR”: Una vez realizado el ingreso de la totalidad de los datos del beneficio activo, se deberá presionar el botón Calcular para que el Simulador realice los cálculos correspondientes al beneficio. Cabe destacar que al presionar este botón, los valores obtenidos se muestran en la pantalla de resultados destacados en color rojo. ?? BOTÓN “INICIO”: Este botón permite ir a la pantalla de Inicio y modificar los antecedentes ingresados. Cabe destacar que al modificar cualquiera de estos antecedentes, la página eliminará los cálculos anteriores, por lo cual deberá ingresar a cada uno de los beneficios y calcular los resultados nuevamente. ?? BOTÓN “RESULTADOS”: Este botón permite ir a la pantalla de Resultados y ver los valores finales de los cálculos de cada uno de los beneficios. ?? BOTÓN “IMPRIMIR”: Este botón permite imprimir los datos del beneficio activo. ?? BOTÓN “AYUDA”: Este botón permite abrir una pantalla con ayuda relacionada al beneficio activo. A continuación se detalla cada uno de los beneficios posibles de calcular en el Simulador de Finiquito. A. REMUNERACIONES PENDIENTES Y ASIGNACIONES NO IMPONIBLES PENDIENTES Al ingresar a esta pantalla desde el Menú Beneficios a Calcular, se obtendrá el monto que el empleador le adeuda respecto de las remuneraciones devengadas en los días laborados en el mes en que termina el contrato, siempre que éstas no hayan sido pagadas en su oportunidad. También puede incluirse remuneraciones adeudadas por el empleador correspondiente a meses anteriores, así como también asignaciones no imponibles que se adeuden respecto del último mes como de meses anteriores. 6 Deberá registrar los siguientes en el Simulador: A.1 AFILIACIONES ?? INP Empart: Se marca este recuadro si el trabajador es cotizante en el antiguo sistema previsional y sus cotizaciones se enteran en el INP (ex – Empart). Para encasillarse en esta opción deben tomarse en consideración exclusivamente las cotizaciones destinadas a pensiones. ?? INP S.S.S.: Se marca este recuadro si el trabajador es cotizante en el antiguo sistema previsional y sus cotizaciones se enteran en el INP (ex - Servicio de Seguro Social). Para encasillarse en esta opción deben tomarse en consideración exclusivamente las cotizaciones destinadas a pensiones. Deberá marcarse este casillero si se trata de una trabajadora de casa particular que cotiza en el antiguo sistema previsional y que se encuentra afiliada a una AFP para el sólo efecto de que el empleador pueda cotizarle para el fondo de indemnización. ?? AFP: Si el trabajador es cotizante en el sistema de AFP debe seleccionar la entidad previsional a la cual se encuentra afiliado de entre las alternativas que el Simulador ofrece. En el evento de que el trabajador esté pensionado de una AFP o tenga la edad para pensionarse en tal institución previsional y por tal motivo no cotice en ella, debe seleccionar la opción “Exento de Cotizaciones”. 7 ?? Isapre: Si el trabajador es cotizante de un Isapre, deberá registrar en el recuadro correspondiente el valor de su plan de salud, lo que deberá expresarse en unidades de fomento (UF). Así, por ejemplo, si el trabajador paga mensualmente por su plan de salud 4,9 UF, tal cantidad deberá consignarse en el casillero. ?? Días con Derecho a Remuneración: Si el trabajador es cotizante de una Isapre deberá registrar en este recuadro la cantidad de días con derecho a remuneración que le corresponde en el último mes trabajado. Así, por ejemplo, si el contrato terminó el día 20 de un determinado mes y no hubiere faltado a sus labores ningún día, tendría derecho a 20 días de remuneración. Por el contrario, si hubiere faltado, por ejemplo, dos días deberá registrar en el recuadro 18 días con derecho a remuneración. El recuadro deberá quedar en blanco si el trabajador no está afiliado a una Isapre. ?? AF Cesantía: Si el trabajador estaba afecto a un contrato de trabajo de duración indefinida y se encuentra afiliado a la Administradora de Fondos de Cesantía debe marcar el casillero. Por el contrario, si estaba afecto a un contrato de plazo fijo o a un contrato de plazo indeterminado, vale decir, un contrato por obra o faena determinada, no debe marcar este recuadro, el que quedará en blanco. A.2 REMUNERACIONES Y ASIGNACIONES DEVENGADAS ?? Remuneraciones pendientes del último mes: Para que el Simulador pueda determinar las remuneraciones adeudadas por el empleador por el período trabajado en el último mes, esto es, entre el primer día del mes y el último en que estuvo vigente el contrato, y determinar los descuentos legales, el usuario debe registrar los montos de las remuneraciones imponibles y asignaciones no imponibles adeudadas por el empleador. Las remuneraciones fijas como, por ejemplo, sueldo, gratificación, asignación de antigüedad, bono de responsabilidad, etc., y, además, la semana corrida y las horas extraordinarias, en caso de corresponder, deberán sumarse y el monto total registrarse en el casillero destinado a las remuneraciones fijas. Es del caso señalar que la distinción entre una remuneración fija y variable se encuentra en que los primeros están representados por la posibilidad cierta de percibirlos mensualmente y, además, porque su monto y forma de pago se encuentran preestablecidos. Las remuneraciones variables que haya devengado el trabajador en el mes en que termina el contrato tales como, comisiones, tratos, primas, etc., deben sumarse para registrar el monto total en el casillero destinado a las remuneraciones variables. Es del caso señalar que revisten el carácter de remuneraciones variables aquellos pagos que de acuerdo al contrato de trabajo y siempre que encuadren dentro del concepto de remuneración, impliquen que la remuneración mensual total del trabajador varíe de un mes a otro, es decir, son remuneraciones que por su naturaleza intrínseca producen el efecto de modificar de un mes a otro el monto de la remuneración que deba percibir el dependiente. El Simulador aplicará a estos valores los descuentos legales referidos a la seguridad social y al impuesto único, en caso de corresponder. Si en los días laborados en el mes en que termina el contrato el trabajador hubiera devengado asignaciones no imponibles como, por ejemplo, de colación, de movilización, de desgaste de herramientas, de pérdida de caja, viáticos, etc., deben sumarse los valores para registrar el monto total en el recuadro destinado a las asignaciones no imponibles. 8 ?? Remuneraciones pendientes de otros meses: Esta opción permite registrar montos adeudados por el empleador correspondientes a meses anteriores, debiendo el usuario consignar el monto total en el casillero correspondiente, esto es, en el recuadro de remuneraciones imponibles fijas, variables y de asignaciones no imponibles. A estos valores el sistema no le aplica descuentos, por cuanto se asume que el empleador en su oportunidad efectuó los descuentos previsionales y aplicó el impuesto único pertinente. En caso de no haberse efectuado los descuentos legales, los montos imponibles adeudados correspondientes a otros meses (remuneraciones fijas y variables) deben registrarse o agregarse en los recuadros destinados a las remuneraciones pendientes del último mes trabajado. B. INDEMNIZACIÓN SUSTITUTIVA DEL AVISO PREVIO Mediante esta opción el usuario obtendrá el monto que el empleador le adeuda por la indemnización sustitutiva del aviso previo, la que es equivalente a la última remuneración mensual devengada. Este beneficio le asiste al trabajador cuando el empleador pone término al contrato aplicando la causal del artículo 161 del Código del Trabajo, esto es, por necesidades de la empresa, establecimiento o servicio, o por desahucio del empleador, y la comunicación escrita del término del contrato no se da con la anticipación mínima de 30 días que exige la ley. Si el trabajador ha sido contratado con anterioridad al 1° de marzo de 1981, el Simulador procesará la información relativa al incremento previsional establecido en el D.L. N° 3.501, de 1980. Para estos efectos el usuario deberá informar a qué institución previsional se encuentra afiliado al momento de terminar el 9 contrato, eligiendo entre las opciones INP- Empart, INP- S.S.S. y AFP (eligiendo sólo una de las opciones que ofrece el sistema). Respecto de las remuneraciones, el usuario debe marcar el pequeño casillero que se antepone al concepto remuneratorio si el beneficio se percibía con anterioridad al 1° de marzo de 1981. En caso de que el beneficio remuneratorio, fijo o variable que haya sido pactado con posterioridad a la fecha precedentemente indicada, el casillero que se antepone al beneficio debe ir en blanco. B.1 FECHA DE NOTIFICACIÓN DEL AVISO: ?? Fecha de Notificación: Debe señalarse la fecha en que el empleador notificó por escrito al trabajador el término de su contrato. Si la comunicación se envió por correo certificado la fecha de notificación corresponderá a aquella en que el trabajador recepciona la carta certificada entregada por la empresa de correo. ?? Sin aviso: Este recuadro se utiliza cuando el empleador ha puesto término al contrato sin dar la comunicación escrita pertinente y el trabajador estima que la terminación se ha producido por la causal del artículo 161 del Código del Trabajo, es decir, por necesidades de la empresa, establecimiento o servicio. B.2 REMUNERACIONES Y ASIGNACIONES DEVENGADAS CORRESPONDIENTES AL ULTIMO MES TRABAJADO Para que el sistema puede determinar la indemnización sustitutiva del aviso previo que el empleador debe pagar al trabajador por la terminación del contrato en caso de corresponder, el usuario debe registrar los montos de las remuneraciones fijas, remuneraciones variables y asignaciones no imponibles, según corresponda, que haya devengado en el último mes calendario que se encuentre cubierto por dichas remuneraciones. En el evento de que el último mes calendario el trabajador hubiere percibido subsidio por incapacidad laboral, o hubiera estado en huelga legal o días con permiso sin goce de remuneraciones, tal mensualidad debe descartarse y considerarse el mes inmediatamente anterior que cumpla con las condiciones antes referidas. Si en el último mes calendario el trabajador hubiera gozado de feriado anual o hubiera faltado injustificadamente a sus labores, tal mes debe ser considerado para los efectos de la referida indemnización. B.2.1 ?? Remuneraciones Fijas Sueldo Base: En caso que el trabajador tenga convenido un sueldo debe registrar su monto mensual en el recuadro correspondiente. Aún cuando el sueldo puede ser mensual, semanal, diario o por hora, por lo que la cantidad a registrar debe ser la correspondiente al último mes devengado. ?? Gratificación: Si el trabajador percibió en el mes un monto por concepto de gratificación mensual debe registrar el monto en el recuadro destinado para tal concepto remuneratorio. ?? Semana corrida: Si el trabajador está remunerado exclusivamente por día o por hora tiene derecho a la remuneración en dinero por los días domingo y festivos. Los montos que haya percibido en el mes por los domingo y festivos, deberán registrarse en el recuadro de semana corrida. Es del caso señalar que los trabajadores remunerados exclusivamente sobre la base de tratos o incentivos diarios, o comisión u otro estipendio que se devengue en forma diaria, también tienen derecho al beneficio de la semana corrida, aun cuando se les liquide su remuneración en forma mensual. 10 ?? Bono o asignación fijo imponible: Si el trabajador percibe un bono o una asignación de monto fijo, mensual e imponible, debe registrar su monto en el casillero correspondiente. En caso de ser más de uno deben sumarse sus montos. No debe considerase el bono o asignación de carácter esporádico como, por ejemplo, el aguinaldo de Navidad o el que abarque un período superior al mes como, por ejemplo, un bono trimestral. B.2.2 Remuneraciones Variables: Corresponden a aquellos beneficios remuneratorios que percibe el trabajador que se caracterizan por ser de monto variables, es decir, que impliquen la posibilidad de que el resultado mensual total no sea constante entre uno y otro mes como, por ejemplo, las comisiones, los tratos, las primas, incentivos de producción, etc. Si el trabajador percibe remuneraciones variables deberá registrar en el Simulador, en los recuadros correspondientes al último, penúltimo y antepenúltimo mes, los montos percibidos en los tres últimos meses calendarios que se encuentren cubiertos en forma completa por la correspondiente remuneración. De esta forma, si en algún mes se ha percibido parte remuneración y parte subsidio por incapacidad laboral o hubieren días que el trabajador no laboró por estar en huelga legal o con permiso sin goce de remuneraciones, deberá descartarse tal mensualidad procediendo considerar otro mes inmediatamente anterior que esté cubierto por la remuneración completa. Si por razones distintas a las señaladas precedentemente en un determinado mes no se devengó remuneraciones variables, la mensualidad deberá quedar en blanco. La circunstancia que en el mes haya días en que el trabajador gozó de feriado anual o existan días no trabajados por ausencias injustificadas no es motivo para descartar el mes. Los montos a consignar en los recuadros pertinentes deben obtenerse de los respectivos comprobante de pago de remuneración que el empleador entregó al trabajador en su oportunidad. B.2.3 Asignaciones No Imponibles Toda vez que para el cálculo de la indemnización sustitutiva del aviso previo debe considerarse la última remuneración mensual, la que comprenderá toda cantidad que estuviere percibiendo el trabajador por la prestación de sus servicios al momento de terminar el contrato, corresponde incluir las asignaciones no imponibles que mensualmente estuviera percibiendo el trabajador. De esta forma, si el trabajador percibió en el último mes calendario alguna de las asignaciones no imponibles que se señalan en el Simulador, en la medida que el beneficio no sea esporádico ni ocasional deberá registrarse su monto en el respectivo casillero. 11 C. INDEMNIZACIÓN LEGAL POR AÑOS DE SERVICIO Mediante esta opción el usuario obtendrá el monto que el empleador le adeuda al empleado por la indemnización por años de servicio, la que es equivalente a 30 días de la última remuneración mensual devengada por cada año de servicio y fracción superior a 6 meses, prestados continuamente al empleador, con un límite máximo de 330 días de remuneración (11 años). Este beneficio le asiste al trabajador cuando el empleador pone término al contrato aplicando la causal del artículo 161 del Código del Trabajo, esto es, por necesidades de la empresa, establecimiento o servicio. Si el trabajador ha sido contratado con anterioridad al 14 de agosto de 1981, su indemnización por años de servicio no está sujeta al límite máximo (11 años), por lo que tendrá derecho a una indemnización equivalente a 30 días de la última remuneración mensual devengada por cada año de servicio y fracción superior a 6 meses, sin limite de años. Si el trabajador ha sido contratado con anterioridad al 1° de marzo de 1981, el Simulador procesará la información relativa al incremento previsional establecido en el D.L. N° 3.501, de 1980. Para estos efectos el usuario deberá informar a qué institución previsional se encuentra afiliado al momento de terminar el contrato, eligiendo entre las opciones INP- Empart, INP- S.S.S. y AFP (eligiendo sólo una de las opciones que ofrece el sistema). Respecto de las remuneraciones, el sistema pedirá que el usuario marque el casillero que se antepone al concepto remuneratorio si el beneficio se percibía con anterioridad al 1° de marzo de 1981. En caso de que el beneficio remuneratorio, sea fijo o variable, haya sido pactado con posterioridad a la fecha precedentemente indicada, el casillero que se antepone al beneficio debe ir en blanco. 12 C.1 REMUNERACIONES Y ASIGNACIONES DEVENGADAS CORRESPONDIENTES AL ULTIMO MES TRABAJADO C.1.1 ?? Remuneraciones Fijas Sueldo Base: En caso que el trabajador tenga convenido un sueldo debe registrar su monto mensual en el recuadro correspondiente. Aún cuando el sueldo puede ser mensual, semanal, diario o por hora, por lo que la cantidad a registrar debe ser la correspondiente al último mes devengado. ?? Gratificación: Si el trabajador percibió en el mes un monto por concepto de gratificación mensual debe registrar el monto en el recuadro destinado para tal concepto remuneratorio. ?? Semana corrida: Si el trabajador está remunerado exclusivamente por día o por hora tiene derecho a la remuneración en dinero por los días domingo y festivos. Los montos que haya percibido en el mes por los domingo y festivos, deberán registrarse en el recuadro de semana corrida. Es del caso señalar que los trabajadores remunerados exclusivamente sobre la base de tratos o incentivos diarios, o comisión u otro estipendio que se devengue en forma diaria, también tienen derecho al beneficio de la semana corrida, aun cuando se les liquide su remuneración en forma mensual. ?? Bono o asignación fijo imponible: Si el trabajador percibe un bono o una asignación de monto fijo, mensual e imponible, debe registrar su monto en el casillero correspondiente. En caso de ser más de uno deben sumarse sus montos. No debe considerase el bono o asignación de carácter esporádico como, por ejemplo, el aguinaldo de Navidad o el que abarque un período superior al mes como, por ejemplo, un bono trimestral. C.2.2 Remuneraciones Variables: Corresponden a aquellos beneficios remuneratorios que percibe el trabajador que se caracterizan por ser de monto variables, es decir, que impliquen la posibilidad de que el resultado mensual total no sea constante entre uno y otro mes como, por ejemplo, las comisiones, los tratos, las primas, incentivos de producción, etc. Si el trabajador percibe remuneraciones variables deberá registrar en el Simulador, en los recuadros correspondientes al último, penúltimo y antepenúltimo mes, los montos percibidos en los tres últimos meses calendarios que se encuentren cubiertos en forma completa por la correspondiente remuneración. De esta forma, si en algún mes se ha percibido parte remuneración y parte subsidio por incapacidad laboral o hubieren días que el trabajador no laboró por estar en huelga legal o con permiso sin goce de remuneraciones, deberá descartarse tal mensualidad procediendo considerar otro mes inmediatamente anterior que esté cubierto por la remuneración completa. Si por razones distintas a las señaladas precedentemente en un determinado mes no se devengó remuneraciones variables, la mensualidad deberá quedar en blanco. La circunstancia que en el mes haya días en que el trabajador gozó de feriado anual o existan días no trabajados por ausencias injustificadas no es motivo para descartar el mes. Los montos a consignar en los recuadros pertinentes deben obtenerse de los respectivos comprobante de pago de remuneración que el empleador entregó al trabajador en su oportunidad. 13 C.1.3 Asignaciones No Imponibles Toda vez que para el cálculo de la indemnización sustitutiva del aviso previo debe considerarse la última remuneración mensual, la que comprenderá toda cantidad que estuviere percibiendo el trabajador por la prestación de sus servicios al momento de terminar el contrato, corresponde incluir las asignaciones no imponibles que mensualmente estuviera percibiendo el trabajador. De esta forma, si el trabajador percibió en el último mes calendario alguna de las asignaciones no imponibles que se señalan en el Simulador, en la medida que el beneficio no sea esporádico ni ocasional deberá registrarse su monto en el respectivo casillero. D. INDEMNIZACION PACTADA CONTRACTUALMENTE Mediante esta opción el usuario obtendrá el monto que el empleador le adeuda por la indemnización por años de servicio que ha convenido en el contrato individual o colectivo de trabajo. Esta indemnización debe resultar de un monto superior a la de la indemnización legal si el término del contrato es por aplicación del artículo 161 del Código del Trabajo, esto es, por necesidades de la empresa, establecimiento o servicio. Suele pactarse esta indemnización por causales distintas a las señaladas precedentemente como, por ejemplo, cuando el trabajador renuncia voluntariamente, o por acogerse a jubilación o pensión, o por terminar el contrato por mutuo acuerdo, etc. 14 D.1 DIAS DE REMUNERACION POR AÑO ?? Días de remuneración: El usuario deberá registrar en este campo la cantidad de días de la última remuneración devengada que se pagarán por cada año de servicio y fracción superior a seis meses. Así, por ejemplo, si se pactó pagarse 15 días de remuneración por cada año de servicios por renuncia voluntaria, en el recuadro se consignará 15. Si se convino pagarse 42 días de remuneración por cada año de servicios si el despido es por necesidades de la empresa, tal número se registrará en el campo en cuestión. Si lo pactado está expresado en porcentaje de la remuneración, deberá convertirse en días de remuneración para que opere el Simulador. Así, por ejemplo, si se pactó pagarse el 20% de las remuneraciones por cada año de servicio cuando se renuncia voluntariamente, deberá registrarse en el Simulador la cantidad de 6 días, que es el equivalente al 20% de los 30 días que tiene el mes. Si el pacto contractual establece que la indemnización convencional estará limitada a una determinada cantidad de años, que resulta inferior a lo efectivamente trabajado, en tal caso deberá registrar en el Simulador como fecha de inicio de la relación laboral (primer dato que ingresa cuando utiliza el Simulador) la fecha precisa que cuadre con el período que se indemnizará, recomendándose usar el Simulador exclusivamente para obtener el beneficio en comento. Así, por ejemplo, si la relación laboral se inició el 01/04/1996 y el término del contrato es 01/04/2004, y el límite de año de la indemnización pactada es de 6 años, la fecha de inicio de la relación laboral que debería registrarse en el Simulador para estos efectos sería el 01/04/1998. Finalmente, cabe indicar que cualquier otra condicionante que se hubiere pactado no contemplada precedentemente, impedirá que el Simulador sea utilizado como mecanismo idóneo para calcular la deuda por la indemnización en análisis, caso en el cual se recomienda concurrir a la Inspección del Trabajo respectiva para que se efectúe el cálculo en forma manual. D.2 REMUNERACIONES Y ASIGNACIONES DEVENGADAS CORRESPONDIENTES AL ULTIMO MES CALENDARIO TRABAJADO Las remuneraciones y asignaciones no imponibles que deberán considerarse para el cálculo de la indemnización convencional dependerá de lo que las partes hayan acordado al respecto, de manera que el usuario deberá indicar en el Simulador, en los casilleros respectivo, el monto respecto de cada concepto remuneratorio y no remuneratorio a considerar, pudiendo seguirse el mismo procedimiento descrito para la indemnización por años de servicio si éste es coincidente con el pacto contractual que otorga el beneficio de la indemnización convencional de que se trata. 15 E. FERIADO ANUAL PENDIENTE Mediante esta opción el usuario obtendrá el monto que el empleador deberá pagar al trabajador para compensar el tiempo que por concepto de feriado le habría correspondido. Este beneficio le asiste al trabajador cuando el contrato hubiere estado vigente más de un año o hubiere cumplido una nueva anualidad sin haber hecho uso de su feriado anual o quedaren día de feriado pendiente y la relación laboral terminara, cualquiera sea la causal legal que se aplique para ello. El beneficio incluye el feriado progresivo en el evento que los años trabajados que generan el o los días adicionales de feriado hayan sido debidamente acreditados al empleador. E.1 DIAS HABILES PENDIENTES ?? Básico: En este casillero se registra la cantidad de días hábiles que por feriado anual quedaron pendientes al término del contrato y que el empleador deberá indemnizar. Para tener derecho a este beneficio el contrato debe haber tenido una vigencia de, a lo menos, un año. Si el contrato hubiere tenido una vigencia inferior a un año corresponde el pago del feriado proporcional, beneficio que se analiza más adelante. En el evento de que se hubiere acumulado más de un periodo de feriado deberán sumarse los días hábiles que representan el período adeudado y la cantidad de días hábiles resultante será la que deberá registrarse en el casillero. Así, por ejemplo, si un trabajador tiene 4 años de trabajo, ha gozado de dos períodos completos de feriado anual y la anualidad del contrato se cumple en el mes de noviembre, si es despedido en el mes de mayo corresponderá que registre 30 días hábiles en el casillero respectivo. 16 ?? Progresivo: El feriado progresivo es el beneficio a que tiene derecho todo trabajador con 10 años de trabajo para uno o más empleadores, continuos o no, a agregar a su feriado anual básico un día adicional de descanso por cada tres nuevos años trabajados a su actual empleador. Para poder tener derecho al feriado progresivo debe acreditarse documentalmente los años trabajados. De esta forma, si el trabajador ha acreditado a su empleador tener derecho, por ejemplo, a 3 días de feriado progresivo, y tales días se adeudan, deberá registrarse tal cantidad en el casillero correspondiente. Por el contrario, si de los feriados progresivos acreditados el trabajador hubiera descansado dos de ellos, deberá consignar en el casillero sólo uno. E.2 JORNADA DE TRABAJO ?? Número de horas ordinarias semanales: En esta casilla debe registrarse el número de horas que comprende la jornada ordinaria de trabajo. Así, por ejemplo, si la jornada convenida en el contrato es de 48 horas, tal número deberá registrarse en el casillero. Si se ha convenido una jornada parcial de trabajo, por ejemplo, 24 horas semanales, tal número será el que se consignará. ?? Número de días que incluye la jornada: En este casillero se registrará el número de días de la semana en que está distribuida la jornada ordinaria. De esta manera, por ejemplo, si el trabajador presta servicios sólo los días lunes, miércoles y viernes de cada semana, se consignará en el casillero el número 3. Si la jornada semanal es realizada de lunes a sábado se indicará 6. Si el trabajador tiene una jornada exceptuada del descanso dominical, descansando, por ejemplo, el miércoles, se registrará 6 en el casillero. E.3 REMUNERACIONES Y ASIGNACIONES DEVENGADAS CORESPONDIENTES AL ULTIMO MES TRABAJADO Para que el sistema puede determinar la indemnización por feriado adeudado, el usuario debe registrar en el Simulador los montos de las remuneraciones fijas que tiene convenidas en el contrato y, en caso de corresponder, los montos percibidos por remuneración variable en los tres últimos meses laborados. En el caso de la remuneración variable si en alguno de los últimos tres meses hubiera días que el trabajador percibió subsidio por incapacidad laboral o hubiera estado en huelga legal o con permiso sin goce de remuneraciones, tal mes debe descartarse y reemplazarse por el inmediatamente anterior al descartado que esté cubierto completamente por la remuneración del trabajador. Con todo, no debe descartarse el mes en que el trabajador haya gozado de feriado o hubiere faltado injustificadamente a sus labores. E.3.1 ?? Remuneraciones Fijas Sueldo Base: En caso que el trabajador tenga convenido un sueldo debe registrar su monto mensual en el recuadro correspondiente. Aún cuando el sueldo puede ser mensual, semanal, diario o por hora, por lo que la cantidad a registrar debe ser la correspondiente al último mes devengado. ?? Gratificación: Si el trabajador percibió en el mes un monto por concepto de gratificación mensual debe registrar el monto en el recuadro destinado para tal concepto remuneratorio. 17 ?? Semana corrida: Si el trabajador está remunerado exclusivamente por día o por hora tiene derecho a la remuneración en dinero por los días domingo y festivos. Los montos que haya percibido en el mes por los domingo y festivos, deberán registrarse en el recuadro de semana corrida. Es del caso señalar que los trabajadores remunerados exclusivamente sobre la base de tratos o incentivos diarios, o comisión u otro estipendio que se devengue en forma diaria, también tienen derecho al beneficio de al semana corrida, aun cuando se les liquide su remuneración en forma mensual. ?? Bono o asignación fijo imponible: Si el trabajador percibe un bono o una asignación de monto fijo, mensual e imponible, debe registrar su monto en el casillero correspondiente. En caso de ser más de uno deben sumarse sus montos. No debe considerase el bono o asignación de carácter esporádico como, por ejemplo, el aguinaldo de Navidad o el que abarque un período superior al mes como, por ejemplo, un bono trimestral. E.3.2 Remuneraciones Variables: Corresponden a aquellos beneficios remuneratorios que percibe el trabajador que se caracterizan por ser de monto variables, es decir, que impliquen la posibilidad de que el resultado mensual total no sea constante entre uno y otro mes como, por ejemplo, las comisiones, los tratos, las primas, incentivos de producción, etc. Si el trabajador percibe remuneraciones variables deberá registrar en el Simulador, en los recuadros correspondientes al último, penúltimo y antepenúltimo mes, los montos percibidos en los tres últimos meses calendarios que se encuentren cubiertos en forma completa por la correspondiente remuneración. De esta forma, si en algún mes se ha percibido parte remuneración y parte subsidio por incapacidad laboral o hubieren días que el trabajador no laboró por estar en huelga legal o con permiso sin goce de remuneraciones, deberá descartarse tal mensualidad procediendo considerar otro mes inmediatamente anterior que esté cubierto por la remuneración completa. Si por razones distintas a las señaladas precedentemente en un determinado mes no se devengó remuneraciones variables, la mensualidad deberá quedar en blanco. La circunstancia que en el mes haya días en que el trabajador gozó de feriado anual o existan días no trabajados por ausencias injustificadas no es motivo para descartar el mes. Los montos a consignar en los recuadros pertinentes deben obtenerse de los respectivos comprobante de pago de remuneración que el empleador entregó al trabajador en su oportunidad. 18 F. FERIADO PROPORCIONAL Mediante esta opción el usuario obtendrá el monto que el empleador deberá pagar al trabajador a título de indemnización por feriado en proporción al tiempo que medie entre su contratación o la fecha que enteró la última anualidad y el término del contrato. Este derecho le asiste al trabajador si su contrato tiene una duración superior a 30 días. De esta forma, no se tiene derecho al beneficio si el contrato dura 30 o menos días, así como tampoco si ha sido renovado y su prórroga sumada al período inicial no excede de 60 días. F.1 FERIADO PROGRESIVO ACREDITADO ?? Número de días: Si el trabajador ha acreditado documentalmente a su empleador el derecho a feriado progresivo, procedimiento que normalmente se hace mediante la presentación de un certificado de la institución previsional donde consta el tiempo trabajado, deberá indicar en el casillero correspondiente el número de días de feriado progresivo que se han acreditado al empleador, sin que resulte relevante si ha gozado o no de dicho feriado progresivo. 19 F.2 JORNADA DE TRABAJO ?? Número de horas ordinarias semanales: En este recuadro debe registrarse el número de horas ordinarias que comprende la jornada semanal convenida en el contrato. Así, por ejemplo, si se tiene convenida una jornada semanal de 48 horas, tal número se registrará en el casillero. Si se pactó una jornada parcial de trabajo como, por ejemplo, de 30 horas semanales, tal número deberá consignarse. ?? Número de días que incluye la jornada: Debe registrarse el número de días en que está distribuida la jornada semana. Así, por ejemplo, si se trabaja de lunes a sábado deberá anotarse 6; si se labora sólo los días lunes, miércoles y viernes deberá registrarse 3; si se presta servicios de lunes a viernes debe consignarse 5. F.3 REMUNERACIONES Y ASIGNACIONES DEVENGADAS CORESPONDIENTES AL ULTIMO MES TRABAJADO Para que el sistema pueda determinar la indemnización por feriado proporcional, el usuario debe registrar en el Simulador los montos de las remuneraciones fijas que tiene convenidas en el contrato y, en caso de corresponder, los montos percibidos por remuneración variable en los tres últimos meses laborados. En el caso de la remuneración variable, si en alguno de los últimos tres meses hubiera días que el trabajador percibió subsidio por incapacidad laboral o hubiera estado en huelga legal o con permiso sin goce de remuneraciones, tal mes debe descartarse y reemplazarse por el inmediatamente anterior al descartado que esté cubierto completamente por la remuneración del trabajador. Con todo, no debe descartarse el mes en que el trabajador haya gozado de feriado o hubiere faltado injustificadamente a sus labores. F.3.1 ?? Remuneraciones Fijas Sueldo Base: En caso que el trabajador tenga convenido un sueldo debe registrar su monto mensual en el recuadro correspondiente. Aún cuando el sueldo puede ser mensual, semanal, diario o por hora, por lo que la cantidad a registrar debe ser la correspondiente al último mes devengado. ?? Gratificación: Si el trabajador percibió en el mes un monto por concepto de gratificación mensual debe registrar el monto en el recuadro destinado para tal concepto remuneratorio. ?? Semana corrida: Si el trabajador está remunerado exclusivamente por día o por hora tiene derecho a la remuneración en dinero por los días domingo y festivos. Los montos que haya percibido en el mes por los domingo y festivos, deberán registrarse en el recuadro de semana corrida. Es del caso señalar que los trabajadores remunerados exclusivamente sobre la base de tratos o incentivos diarios, o comisión u otro estipendio que se devengue en forma diaria, también tienen derecho al beneficio de la semana corrida, aun cuando se les liquide su remuneración en forma mensual. 20 ?? Bono o asignación fijo imponible: Si el trabajador percibe un bono o una asignación de monto fijo, mensual e imponible, debe registrar su monto en el casillero correspondiente. En caso de ser más de uno deben sumarse sus montos. No debe considerase el bono o asignación de carácter esporádico como, por ejemplo, el aguinaldo de Navidad o el que abarque un período superior al mes como, por ejemplo, un bono trimestral. F.3.2 Remuneraciones Variables: Corresponden a aquellos beneficios remuneratorios que percibe el trabajador que se caracterizan por ser de monto variables, es decir, que impliquen la posibilidad de que el resultado mensual total no sea constante entre uno y otro mes como, por ejemplo, las comisiones, los tratos, las primas, incentivos de producción, etc. Si el trabajador percibe remu neraciones variables deberá registrar en el Simulador, en los recuadros correspondientes al último, penúltimo y antepenúltimo mes, los montos percibidos en los tres últimos meses calendarios que se encuentren cubiertos en forma completa por la correspondiente remuneración. De esta forma, si en algún mes se ha percibido parte remuneración y parte subsidio por incapacidad laboral o hubieren días que el trabajador no laboró por estar en huelga legal o con permiso sin goce de remuneraciones, deberá descartarse tal mensualidad procediendo considerar otro mes inmediatamente anterior que esté cubierto por la remuneración completa. Si por razones distintas a las señaladas precedentemente en un determinado mes no se devengó remuneraciones variables, la mensualidad deberá quedar en blanco. La circunstancia que en el mes haya días en que el trabajador gozó de feriado anual o existan días no trabajados por ausencias injustificadas no es motivo para descartar el mes. Los montos a consignar en los recuadros pertinentes deben obtenerse de los respectivos comprobante de pago de remuneración que el empleador entregó al trabajador en su oportunidad. 21 RESULTADOS ?? Monto de los Beneficios: El Simulador de finiquito mostrará los montos adeudados por el empleador correspondiente a cada beneficio que se ha incluido en el sistema. El Simulador permite incluir una eventual indemnización voluntaria que las partes hayan convenido, caso en el cual debe registrarse su monto en el recuadro correspondiente, debiendo indicar si la indemnización voluntaria estará afecta a reajuste e intereses, es decir, si por el tiempo transcurrido entre la fecha en que terminó el contrato y la fecha en que se pague el beneficio devengará reajuste e interés. ?? Indemnización Voluntaria: En caso de existir indemnización voluntaria que las partes hayan convenido, se deberá registrar en este casillero. Inmediatamente a la derecha de este casillero, se debe indicar el monto ingresado esta afecto a reajuste e interés asociado a este monto desde la fecha de término de contrato a la fecha de pago del finiquito. Finalmente debe presionar el botón Calcular para que el Simulador muestre el resultado final asociados a todos los beneficios calculados. 22 ?? Total Finiquito: El Simulador dará el monto total que adeuda el empleador por los beneficios incluidos en el sistema, que corresponde a la sumatoria de los montos asignados a cada beneficio. ?? Reajustes: El Simulador arrojará el monto correspondiente al reajuste que deberá adicionarse a la cantidad total adeudada por el empleador. El reajuste corresponde al porcentaje en que haya variado el Indice de Precios al Consumidor determinado por el Instituto Nacional de Estadísticas, entre el mes anterior a aquel en que debió efectuarse el pago y el precedente a aquel en que efectivamente se realice. ?? Intereses: El Simulador dará el monto correspondiente al interés que devengará la deuda del empleador, el cual se calcula sobre el monto que resulte sumar la cantidad total del finiquito y los reajustes. El interés corresponde al máximo permitido para operaciones reajustables determinado por la Superintendencia de Bancos e Instituciones Financieras, el que se calcula a partir de la fecha en que se hizo exigible el pago de la deuda, esto es, al período habido entre el día siguiente de terminado el contrato y el día anterior en que efectivamente se pague la deuda del finiquito. ?? Total a pagar: Es el monto total que el empleador deberá pagar al trabajador por la terminación del contrato, el cual incluye el reajuste e interés correspondiente. Anuncio: “Los datos que entrega el simulador se obtienen a partir de la información que proporciona el usuario, y pueden no corresponder a la realidad”. ”Los resultados no son válidos como certificación”. 23 GLOSARIO ?? Remuneraciones devengadas: Son aquellas remuneraciones que el trabajador tiene derecho a percibir por causa del contrato de trabajo. En otras palabras, son las remuneraciones ganadas por el trabajador en un período determinado. ?? Remuneraciones imponibles: Son aquellas remuneraciones devengadas por el trabajador que se encuentran afectas a cotizaciones previsionales. ?? Asignaciones no imponible: Son aquellos montos en dinero que percibe el trabajador en compensación de un gasto en que ha incurrido por causa del trabajo. Estos pagos no constituyen remuneración y, por ende, no son imponibles. La ley laboral establece que no son remuneración los siguientes beneficios: las asignaciones de movilización, de pérdida de caja, de desgaste de herramientas y de colación, los viáticos, las asignaciones familiares, la indemnización por años de servicios y las demás que deban pagarse al extinguirse el contrato, y, en general, las devoluciones de gastos en que incurra el trabajador por causa del trabajo. ?? Remuneraciones Fijas: Constituye remuneración fija aquél monto que el trabajador percibe mes a mes, sin variación, por causa del contrato de trabajo. El elemento de fijeza de un determinado beneficio remuneratorio está representado por la posibilidad cierta de percibirlo mensualmente y, además, porque su monto y forma de pago se encuentran preestablecido en el respectivo contrato de trabajo. Son remuneraciones fijas, por ejemplo, el sueldo, la asignación de antigüedad, el bono de responsabilidad, etc. ?? Remuneraciones variables: Constituyen remuneraciones variables aquellos estipendios pactados en el contrato de trabajo, siempre que encuadren dentro del concepto de remuneración y tengan rasgos de permanencia, permitan establecer fluctuaciones de la remuneración entre un mes y otro. Constituyen remuneraciones variables, por ejemplo, la comisión, la prima, el trato. ?? Mes calendario: Una de las doce divisiones en que está dividido el año y que tiene una denominación específica. ?? Acreditación de feriado progresivo: Es la acción que debe realizar el trabajador en forma previa a hacer uso del feriado anual, con el objeto de acreditarle al empleador, documentalmente, que tiene derecho a aumentar el feriado básico en razón a su antigüedad o los años de servicio que detenta. En el caso de trabajadores que sólo hubieren laborado para un mismo empleador, debe estarse al reconocimiento que deberá hacer este último, de acuerdo al contrato de trabajo y demás documentación probatoria, de la fecha de ingreso del dependiente, y en el caso de los trabajadores que hubieren prestado servicios a distintos empleadores los mecanismos adecuados para acreditar los años trabajados son, entre otros, certificados otorgados por las respectivas instituciones previsionales, certificación que otorgue la Inspección del Trabajo de acuerdo a los antecedentes que ésta disponga, mediante cualquier instrumento público en el cual conste de forma fidedigna la prestación de servicios (sentencias judiciales, convenios o fallos arbitrales, escrituras públicas, etc.) 24 ?? Feriado proporcional: Es el derecho que tiene el trabajador cuyo contrato termina antes de completar el año de servicio que da derecho a feriado, a percibir una indemnización por dicho beneficio equivalente a la remuneración íntegra calculada en forma proporcional al tiempo que medie entre su contratación o la fecha que enteró la última anualidad y el término de sus funciones. ?? Feriado anual: Es el derecho que tiene el trabajador con más de un año de servicio a descansar anualmente 15 días hábiles, con remuneración íntegra. ?? Feriado progresivo: Es el derecho del trabajador a adicionar al feriado básico anual un día hábil de feriado por cada tres nuevos años de servicios prestados a su actual empleador, cuando el trabajador ya tiene 10 años de trabajo para uno o más empleadores. 25

0

0

Anuncio

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados