Es importante tener los conceptos claros en el rubro de las

Anuncio

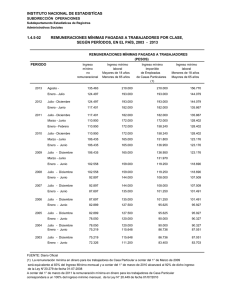

Contadores Públicos Autorizados y Consultores Firma Miembro en Panamá de Grant Thornton International 2002-37 22 de julio de 2002 Es importante tener los conceptos claros en el rubro de las remuneraciones del trabajador resultantes de las asignación fija por gastos de representación. Desde hace dos años se ha barajado mucho el concepto de los gastos de representación de los trabajadores que se reciben en partidas de asignación fija en las consideraciones del tema inminente de una reforma tributaria. Se define el concepto de gastos de represe nt a c i ó n p o r a s i g n a c i ó n f i j a , aquella remuneración que recibe el trabajador de su empleador por una suma fija y constante como parte de su relación contractual de trabajo. Es decir es una remuneración dimanante de la relación laboral y tiene, sin duda, un carácter retributivo – querer ponerle una etiqueta distinta, faltaría a la verdad. En este caso el beneficiario (léase trabajador) no está obligado a rendir cuenta a su empleador por la utilización de la suma que reciba en este concepto. Al entrar a analizar los efectos que tienen las regulaciones respecto a los gastos de representación por asignación fija, es importante conocer la génesis de esta remuneración tan sui géneris, en nuestro suelo patrio. Cuando se introdujo este concepto en las varias áreas de tributación con relación a los salarios, se tomó la decisión de crear una especie de régimen especial por las siguientes consideraciones: 1.- En su origen, los gastos de representación por asignación fija eran pagados únicamente a los altos ejecutivos, cuya remuneración por efectos de la relación laboral, superaba (y supera, aún) mucho más allá de la cobertura de los riesgos limitados del programa de la Caja de Seguro Social, por lo que se consideraba que muchas de las cotizaciones excedentes las perdía esos trabajadores. La solución que se había planteado, en su oportuni- dad, era que por justicia de seguridad social, deberán eximir de contribución a la CSS sobre esos ingresos. 2.- De la misma forma, cuando se llevó a discusión los gastos de representación por asignación fija, respecto al impuesto sobre la renta, bajo el mismo principio de que estas remuneraciones resultaban del segmento más altos de las remuneraciones de los ejecutivos (y prueba de eso es que en el momento de la introducción de este concepto, había la limitante de que para optar por esta deducción del 25%, el trabajador debiera tener un ingreso anual superior a los B/.6,000), se consideró también por justicia, considerar parte de estas remuneraciones no gravables. De allí surgió la fórmula de permitir excluir el 25% con un techo máximo de una cantidad específica (anteriormente era un máximo de B/.3,600 al año y con la última reforma tributaria integral, se elevó el límite a B/.6,000 por año). En esta oportunidad hemos de estar claros que existen dos consideraciones y tratamientos totalmente disímiles respecto a las remuneraciones por vía de gastos de representación por asignación fija. Hasta ahora nos hemos referido exclusivamente a los gastos de representación que se paga en el sector privado. El sector público tiene otros parámetros para este tipo de remuneración que, a nuestro juicio siempre la hemos considerado discriminatorio. Por efecto del alcance de la Ley 1 de 1985, en su artículo 7° nos dice que: Los pagos que en concepto de Gastos de Representación efectúen las Instituciones Públicas estarán sujetos a la retención de un cinco por ciento (5%), en concepto de impuesto sobre la renta, que será remitido a la Dirección General de Ingresos dentro de los primeros quince (15) días del mes siguiente. Las sumas así determinadas se considerarán como pago definitivo y no serán acumulables a otros ingresos para la determinación del Impuesto sobre la Renta. En el Artículo 40 del Decreto 170 de 1993, nos dice: ... No obstante, sobre los pagos realizados por las instituciones públicas en concepto de gastos de representación, no podrá practicarse la deducción del veinticinco por ciento (25%) antes señalada, por estar sujetos a la retención definitiva de cinco por ciento (5%) en concepto de impuesto sobre la renta. Este es un privilegio a los funcionarios públicos para aminorar su carga tributaria, cuando para los otros contribuyentes beneficiaros por el mismo concepto en las empresas privadas, todos los gastos de representación que reciban por asignación fija están sujetos al impuesto sobre la renta con una reducción del 25%, siempre y cuándo esta reducción no sobrepase la suma de B/.6,000 por año. El alcance de este privilegio supera enormemente al tratamiento que los mismos gastos reciben en el sector privado, toda vez que mientras en éste el descuento del 25% tiene un límite para el impuesto sobre la renta (la diferencia paga el impuesto a la tasa acumulativa de sus otros ingresos) y en las cotizaciones de la Caja de Seguro Social se limitan al máximo igual al salario cotizado del beneficiario en un mes determinado, en el sector público no existe ninguna de estas dos limitaciones. Es decir, en el sector público es aceptable que el funcionario público reciba, en concepto de salario, una suma ínfima para los efectos del impuesto sobre la renta y para la base imponible de la Caja de Seguro Social, mientras que por concepto de gastos de representación, viáticos y otros conceptos, se le remunere con sumas muy superiores, creando así un desfase en la tributación en comparación con las remuneraciones del sector privado. Es importante, a nuestro juicio, tener en consideración estos elementos de juicio cuando llegue el momento de la discusión de alcanzar con impuestos los gastos de representación por asignación fija. El contenido de este boletín fiscal, al igual que los anteriores, es de tipo informativo y general sobre temas que nuestra firma considera pueden ser de interés para nuestros clientes y amigos. Bajo ningún concepto, el contenido de estos boletines debe ser considerado como una opinión formal de Grant Thornton Cheng y Asociados. +507/264-9511 El CyberFiscal es su primera opción para aclarar dudas en aspectos tributarios. Utilícelo sin restricciones en nuestro sitio del Internet: www.gti.com.pa NO DEJE DE ASISTIR AL SEMINARIO DEL COLEGIO DE CONTADORES PÚBLICOS AUTORIZADOS DE PANAMÁ SOBRE LOS ASPECTOS PRÁCTICOS DE LAS FUNDACIONES DE INTERÉS PRIVADO QUE SERÁ DICTADO POR EL LICENCIADO LUIS LÓPEZ ALFARO DE LA FIRMA FORENSE ALFARO, FERRER Y RAMÍREZ. VER ANUNCIO ADJUNTO.