brasil

Anuncio

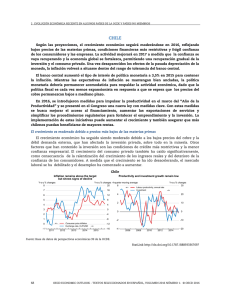

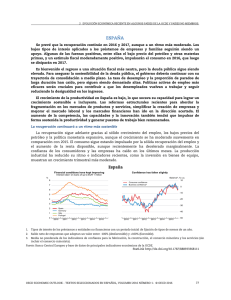

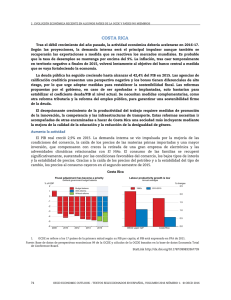

2 EVOLUCIÓN ECONÓMICA RECIENTE EN ALGUNOS PAÍSES DE LA OCDE Y PAÍSES NO MIEMBROS BRASIL La grave recesión tiene visos de continuar en 2016 y 2017 con un trasfondo de gran incertidumbre política y continuos descubrimientos de casos de corrupción que están minando la confianza de consumidores y empresas, conduciendo a una constante contracción de la demanda interna. A medida que se contrae la economía, el desempleo va a seguir creciendo. La inflación irá volviendo poco a poco a los niveles marcados como objetivo a medida que se acentúen los efectos del aumento de los precios administrativos y se desvanezca la pasada depreciación de la moneda y se amplíe la capacidad ociosa de la economía. Serias divisiones políticas han reducido las posibilidades de lograr cualquier impulso perceptible de reformas políticas a corto plazo y la deuda pública bruta seguirá aumentando. La mejora de la confianza dependerá de la capacidad de las autoridades para llevar a cabo ajustes fiscales significativos, como por ejemplo, medidas para garantizar la sostenibilidad del sistema de pensiones y una nueva ola de reformas estructurales. Aunque seguirá siendo restrictiva, la política monetaria se suavizará ligeramente a medida que disminuya la inflación. El aumento de la productividad dependerá de las reformas llevadas a cabo para impulsar la competencia, reducir las barreras al comercio y las cargas administrativas, y simplificar los impuestos indirectos. Dado que la demografía supondrá un apoyo mucho menor que en el pasado, el aumento de la productividad será la clave para conseguir un crecimiento económico sólido a medio plazo. La incertidumbre política es elevada y la confianza escasa La economía se encuentra en una recesión grave. En los doce últimos meses, se han perdido casi dos millones de puestos de trabajo formales y la moneda se ha depreciado casi en un 20% a pesar de la ligera apreciación de los últimos meses. Las quiebras empresariales y la deuda han aumentado . La baja confianza de los inversores y consumidores sigue cayendo a medida que se agrava la incertidumbre política. El país está inmerso en un juicio político para la destitución de su presidenta y se ha formado un gobierno provisional, pero es probable que continúen la incertidumbre y la inestabilidad políticas. Brasil Corporate debt and bankruptcies are rising Confidence has declined % of GDP, end of quarter 64 Index 120 Financial claims on non-financial companies Bankruptcy filings, accumulated over 12 months Units 2000 60 1910 56 1820 52 1730 48 1640 100 80 60 40 Consumer confidence Business confidence 2013 2014 2015 44 2013 2014 2015 1550 Fuente: Fundação Getúlio Vargas, Confederação Nacional de Indústria, Serasa/Experian y CEMEC-IBMEC. StatLink http://10.1787/888933367654 64 OECD ECONOMIC OUTLOOK - TEXTOS SELECCIONADOS EN ESPAÑOL, VOLUMEN 2016 NÚMERO 1- © OECD 2016 2 EVOLUCIÓN ECONÓMICA RECIENTE EN ALGUNOS PAÍSES DE LA OCDE Y PAÍSES NO MIEMBROS. Brasil Demanda, producción y precios 2012 2013 Total domestic demand Exports of goods and services Imports of goods and services Net exports 1 4 805.9 2 949.7 892.6 995.6 4 837.9 33.4 4 871.4 563.5 628.9 - 65.4 Memorandum items GDP deflator Consumer price index Private consumption deflator General government financial balance2 Current account balance2 _ _ _ _ _ 2015 2016 2017 Percentage changes, volume (2000 prices) Current prices BRL billion GDP at market prices Private consumption Government consumption Gross fixed capital formation Final domestic demand Stockbuilding1 2014 3.0 3.5 1.5 5.8 3.6 0.2 3.7 2.6 6.9 -0.6 0.1 1.3 1.2 -4.4 0.1 -0.1 0.0 -1.0 -1.1 0.0 -3.9 -4.0 -1.0 -14.1 -5.4 -1.6 -6.9 6.1 -14.1 2.7 -4.3 -4.8 -1.8 -14.0 -5.9 -0.9 -6.8 1.3 -14.1 2.2 -1.7 -3.5 0.0 -4.5 -2.9 0.0 -3.0 4.5 -4.4 1.2 7.4 6.2 7.3 -3.0 -3.0 6.9 6.3 6.9 -6.0 -4.3 8.0 9.0 9.8 -10.4 -3.2 8.1 9.2 8.8 -10.0 -1.4 5.3 5.7 5.7 -7.8 -0.8 1. Contributions to changes in real GDP, actual amount in the first column. 2. As a percentage of GDP. Source: OECD Economic Outlook 99 database. StatLink http://dx.doi.org/10.1787/888933369473 Los resultados fiscales han empeorado todavía más y la inflación sigue siendo elevada El déficit fiscal ha aumentado situándose por encima del 10% del PIB y el déficit primario supera el 2% del PIB, aunque Brasil requiere un superávit primario para mantener su deuda pública en una firme tendencia a la baja. Brasil Fiscal results have deteriorated Inflation is declining but well above target Y-o-y % changes 11 % 15 10 10 9 8 5 7 Tolerance band¹ 6 0 5 4 -5 -10 Fiscal balance, % of GDP Primary balance, % of GDP Implicit interest rate on sovereign debt 3 Inflation (IPCA) Core inflation Inflation target 2 1 -15 1. 2013 2014 2015 2011 2012 2013 2014 2015 0 El objetivo de inflación se cumple cuando la inflación acumulada durante el periodo enero-diciembre de cada año queda dentro del rango de tolerancia. Fuente: Banco Central de Brasil e IBGE. StatLink http://dx.doi.org/10.1787/888933367663 OECD ECONOMIC OUTLOOK - TEXTOS SELECCIONADOS EN ESPAÑOL, VOLUMEN 2016 NÚMERO 1- © OECD 2016 65 2 EVOLUCIÓN ECONÓMICA RECIENTE EN ALGUNOS PAÍSES DE LA OCDE Y PAÍSES NO MIEMBROS En diciembre se rebajó otra vez la calificación crediticia y ninguna de las grandes agencias de calificación considera actualmente que la deuda soberana de Brasil sea apta para inversión (investment grade). Este deterioro se debe a la reducción de los ingresos originada por la recesión y podría haber más escasez de ingresos. El plan para retirar exenciones fiscales no se llegó a implantar íntegramente, debilitando más si cabe la posición fiscal. El gasto mantiene una tendencia al alza, mientras que la eficiencia en el gasto sigue siendo baja. La inflación interanual va disminuyendo lentamente a medida que la recesión reduce las presiones inflacionarias y las fuertes subidas de los precios administrativos a principios de 2015 están empezando a salir de la ventana de doce meses. Aun así, la inflación sigue estando muy por encima del techo del rango objetivo del 6,5%. Las reformas estructurales deberían respaldar los ajustes económicos y el crecimiento incluyente Las reformas estructurales tienen un gran potencial para impulsar el crecimiento. La reducción de los costes de cumplimiento y las distorsiones que impone el fragmentado sistema de impuestos indirectos de Brasil supondría una reducción casi inmediata de los costes para las empresas y podría lograrse mediante la consolidación de los impuestos indirectos en un único impuesto del valor añadido, de base amplia, que permitiera deducir íntegramente los insumos y aplicar un tipo cero a las exportaciones. Además, reducir las barreras al comercio internacional reduciría el coste de los insumos importados y reforzaría los incentivos para mejorar la productividad. La mejora de las infraestructuras también podría reducir los costes de transporte, sobre todo para los exportadores. Una mayor integración comercial beneficiaría, sobre todo, a quienes tienen rentas más bajas, ya que la expansión del sector de las exportaciones tendría una repercusión mayor en la demanda de mano de obra poco cualificada. Nuevas mejoras en la consecución de logros educativos no solo aumentarían la productividad, sino que además permitiría que más familias humildes pasaran a formar parte de la creciente clase media brasileña. La economía seguirá en recesión durante el periodo de proyección, aunque existen riesgos políticos de impacto positivo En el escenario de referencia, la situación política seguirá siendo muy incierta durante todo el periodo de proyección y los niveles de confianza seguirán siendo escasos. En este escenario, el crecimiento será negativo tanto en 2016 como en 2017, pues la demanda interna apenas mostrará signos de recuperación. Sólo mantendrá su solidez el crecimiento de la exportación, impulsado por un tipo de cambio más competitivo y porque las empresas poco a poco irán aprovechando las nuevas oportunidades de exportación. Se prevé que las importaciones disminuyan a medida que se vaya contrayendo la demanda interna. Como consecuencia, se estrechará el déficit por cuenta corriente. Se proyecta un nuevo aumento del desempleo. La inflación seguirá cayendo dada la escasa actividad y las autoridades monetarias estarán en situación de rebajar la tasa de política monetaria. Aunque se mantendrá por encima del objetivo del 4,5%, según la proyección, la inflación volverá al rango de tolerancia durante 2017, cuyo techo estará entonces en el 6%. El panorama político, al tener una gran repercusión en los resultados económicos, presenta riesgos tanto positivos como negativos para las proyecciones. Si se resuelve la incertidumbre sobre las políticas futuras más rápido de lo previsto y se alcanza un consenso para las reformas, la confianza podría mejorar rápidamente y el crecimiento podría llegar a ser positivo en 2017. Al mismo tiempo, las graves divisiones políticas también podrían generar mayor inestabilidad ya entrados en 2018, lo que podría dificultar mucho la consecución de las políticas económicas necesarias para sostener el crecimiento. 66 OECD ECONOMIC OUTLOOK - TEXTOS SELECCIONADOS EN ESPAÑOL, VOLUMEN 2016 NÚMERO 1- © OECD 2016 2 EVOLUCIÓN ECONÓMICA RECIENTE EN ALGUNOS PAÍSES DE LA OCDE Y PAÍSES NO MIEMBROS. La volatilidad podría volver a los mercados de capitales internacionales en el contexto de la normalización de la política monetaria en Estados Unidos, pero las cuantiosas reservas en moneda extranjera de Brasil (351.000 millones de USD, es decir, un 20% del PIB) brindan un sólido colchón. Otros riesgos de impacto negativo podrían proceder del sector empresarial, donde los efectos de la continua recesión son cada vez más visibles. La presentación de declaraciones de quiebra van en aumento independientemente del tamaño de las empresas y los impagos de las empresas podrían aumentar en el futuro. Entre las empresas que cotizan, la deuda financiera neta ha crecido un 24% durante 2015, al tiempo que los beneficios han caído un 29%, sin contar las tres grandes empresas con participación pública (Petrobras, Vale, Electrobras). Una nueva depreciación de la moneda ayudaría a los exportadores, pero también podría conllevar dificultades para las empresas que tienen préstamos concedidos, por mucho que casi la mitad de la deuda empresarial en moneda extranjera esté cubierta o respaldada por los ingresos de las exportaciones. Otra ralentización del crecimiento en China, que es el destino de las exportaciones de buena parte de las materias primas brasileñas, también podría reducir el crecimiento en Brasil. OECD ECONOMIC OUTLOOK - TEXTOS SELECCIONADOS EN ESPAÑOL, VOLUMEN 2016 NÚMERO 1- © OECD 2016 67