Estados Financieros. a. Normas elaboración de las cuentas anuales

Anuncio

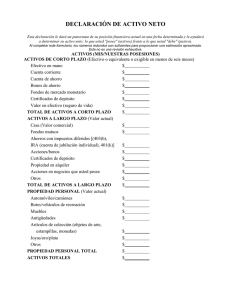

! 0 ! 4 " - . . + , ( )( " CAPITULO III Estados Financieros. La tercera parte regula los Estados Financieros y distingue entre modelos normales y modelos abreviados: a) 1. 2. 3. 4. 5. b) 1. 2. 3. 4. 5. Modelos normales: Balance Cuenta de Resultados Estado de cambios en el patrimonio neto (ECPN) Estado de flujos de efectivo (no es obligatorio cuando puedan formularse balance, ECPN y notas a los estados financieros en modelo abreviado) Notas a los estados financieros. Modelos abreviados: Balance Cuenta de resultados Estado de cambios en el patrimonio neto. Notas a los estados financieros. a. Normas elaboración de las cuentas anuales. Características generales: 1. Periodicidad: se elaborarán cada 12 meses, salvo en los casos de constitución, escisión o fusión. 2. Formulación: por el empresario o los administradores. 3. Firma: en todos sus documentos por el empresario, los administradores o todos los socios ilimitadamente responsables de las deudas sociales. 4. Identificación de cada documento, de la empresa a la que pertenecen y del ejercicio. 5. Los valores se expresarán en u.m., miles o millones de u.m., indicándose dicha circunstancia. b. Normas comunes a todos los Estados Financieros. 1. Cada partida debe contener los valores del ejercicio actual y del ejercicio anterior. Si ambas cifras no son comparables se procederá a adaptar el ejercicio precedente a efecto de su presentación en el ejercicio actual. 2. No pueden modificarse la estructura ni los criterios de contabilización de un ejercicio a otro, si se hace por causas excepcionales se indicarán y justificarán en las notas a los estados financieros. 3. Las partidas sin importe en el ejercicio actual y en el ejercicio anterior no figurarán. 4. Podrán añadirse nuevas partidas a las existentes en los modelos. 5. Podrán hacerse subdivisiones más detalladas de las partidas que aparecen en los modelos. José Javier Jiménez Cano [email protected] ! 6. Podrán agruparse las partidas cuando representen un importe irrelevante para mostrar la imagen fiel o si ello favorece la claridad. 7. Cada partida contendrá una referencia cruzada a la información correspondiente en las notas a los estados financieros. 8. Figurarán de forma separada los ingresos, gastos, créditos y deudas con empresas del grupo, multigrupo y asociadas. 9. En los negocios conjuntos sin personalidad jurídica (UTE´s, Comunidades de bienes, etc) se informará del desglose de cada partida en las notas a los estados financieros. c. Balance. Tiene la siguiente estructura. ACTIVO A)ACTIVO NO CORRIENTE B)ACTIVO CORRIENTE PATRIMONIO NETO Y PASIVO A)PATRIMONIO NETO B)PASIVO NO CORRIENTE C)PASIVO CORRIENTE Activo Corriente. Comprende: 1. Activos que se espera vender, consumir o realizar en el ciclo normal de explotación, que con carácter general no excederá de 1 año. 2. Activos distintos a los anteriores cuyo vencimiento, enajenación o realización se espera en el corto plazo (1 año) 3. Activos financieros incluidos en la cartera de negociación. 4. Efectivo y otros activos líquidos equivalentes. Novedades más importantes: 1. Aparecen los activos no corrientes mantenidos para la venta, que son un epígrafe nuevo y aunque comprende elementos de propiedad, planta y equipo al preverse la venta en el corto plazo, se incluyen en el activo corriente. 2. Las acciones recíprocas a corto plazo desaparecen del activo y pasas a minorar los fondos propios. 3. No se desglosan las correcciones valorativas de elementos no corrientes (existencias, clientes y deudores, etc.). 4. Existe una mayor separación de las inversiones en empresas del grupo y asociadas respecto de las inversiones en empresas independientes. 5. Las existencias de ciclo superior a 1 año se separarán de las de ciclo inferior a 1 año, pero manteniéndose ambas dentro del activo corriente. 6. Los deudores comerciales con vencimiento superior a 1 año también se desglosarán dentro del activo corriente en función del plazo. 7. Se separan los activos por impuesto corriente. José Javier Jiménez Cano [email protected] ! Activo no corriente. Comprende todos los demás elementos del activo no clasificados como corrientes. Novedades más importantes: 1. Los accionistas por desembolsos no exigidos desaparecen del activo del balance, pasando a minorar las cuentas de neto. 2. Desaparecen las cuentas del antiguo subgrupo Gastos de establecimiento, que ahora pasan a ser considerados como gastos del ejercicio. 3. Desaparecen también los Gastos a distribuir en varios ejercicios, que ahora reducen el valor de la deuda. 4. Redenominación del activo inmaterial que ahora pasa a denominarse activo intangible, más acorde con la nomenclatura de las NIC (Normas internacionales de contabilidad). 5. Aparecen nuevas subdivisiones de propiedad, planta y equipo: - Inversiones inmobiliarias. - Activos por impuesto diferido. 6. Presentación de la información en el balance en valores netos (deducida la depreciación acumulada y la corrección valorativa por deterioro) 7. Mayor información en el caso de inversiones en empresas del GMA. 8. Las acciones propias desaparecen el activo, pasando a minorar siempre el patrimonio neto. Patrimonio neto. Comprende: 1. Fondos propios. 2. Ajustes por cambio de valor. 3. Subvenciones, donaciones y legados. Novedades más importantes: 1. El capital no exigido minora el patrimonio neto y ya no forma parte del activo. 2. Las acciones propias minoran en todo caso el patrimonio neto, con independencia de que se adquieran para su posterior enajenación o para reducción de capital. 3. Desaparece la agrupación “ingresos a distribuir en varios ejercicios” y el destino de las cuentas que la integraban es: a. Subvenciones de capital. Pasan al patrimonio neto. b. Diferencias positivas de moneda extranjera. Desaparecen. La NRV de moneda extranjera, cuando surgen, las considera ingresos del ejercicio. c. Ingresos por intereses diferidos. Desaparecen, pasando a minorar el valor de los activos. Pasivo corriente. Comprende: 1. Las obligaciones que la empresa espera liquidar en el ciclo normas de explotación 2. Las obligaciones con vencimiento o extinción en el plazo máximo de 1 año desde el cierre. Por tanto, los pasivos financieros no corrientes se reclasificarán en corrientes cuando el plazo sea inferior a 1 año. José Javier Jiménez Cano [email protected] ! 3. Los pasivos financieros incluidos en la cartera de negociación. Pasivo no corriente. Comprende los demás elementos del pasivo no clasificados como pasivo corriente. Novedades más importantes del pasivo corriente y no corriente: 1. Instrumentos compuestos (obligaciones convertibles) se agregarán, una parte en patrimonio neto y otra en pasivo. 2. Se incluyen las provisiones a corto plazo. 3. Desaparece el epígrafe “Provisiones para operaciones de tráfico” aunque la cuenta sigue existiendo. 4. Nuevo epígrafe de “Pasivos por impuesto diferido”. 5. Los acreedores comerciales con vencimiento superior a 1 año se desglosarán dentro del activo corriente en función del plazo. 6. Las deudas por operaciones de arrendamiento financiero tendrán una partida específica en el pasivo. 7. Las emisiones que sean pasivos financieros con características especiales tendrán un epígrafe específico en el pasivo. d. Cuenta de resultados. La clasificación de los gastos e ingresos del ejercicio se siguen haciendo en función de su naturaleza, pero cambia el formato, sustituyéndose el anterior en forma de cuenta por una en forma de lista. La cuenta de resultados distingue dos grandes apartados: operaciones continuadas y operaciones interrumpidas. Operaciones continuadas. Comprende el resultado normal del ejercicio, distinguiéndose entre: a. b. c. d. Resultado de explotación. Resultado financiero. Resultado antes de impuestos. Resultado del ejercicio procedente de operaciones continuadas. Operaciones interrumpidas (o discontinuas). Comprende el resultado obtenido en la enajenación o disposición por otra vía de un activo disponible para la venta y que: a. Represente una línea de negocio o un área geográfica, que sea significativa y pueda considerarse separada del resto. b. Forme parte de un plan individual y coordinado para enajenar una línea de negocio o de un área geográfica de la explotación que sea significativa y pueda considerarse separada del resto. c. Sea una empresa dependiente adquirida exclusivamente con la finalidad de venderla en el plazo de 1 año desde el momento de su adquisición. José Javier Jiménez Cano [email protected] ! Las operaciones interrumpidas no se desglosan en cuanto a ingresos y gastos, sino que se incluyen en la cuenta de resultados el importe neto (beneficio o pérdida), deducido el efecto impositivo. La estructura resumida de la Cuenta de resultados es: Nota (Debe)Haber 200X 200X-1 A)OPERACIONES CONTINUADAS +Ventas y otros ingresos de explotación -Gastos de explotación A.1)RESULTADO DE EXPLOTACIÓN +Ingresos financieros -Gastos financieros A.2)RESULTADO FINANCIERO A.3.)RESULTADO ANTES DE IMPUESTOS -Impuesto sobre beneficios A.4)RESULTADO DEL EJERCICIO PROCEDENTE DE OPERACIONES CONTINUADAS B)OPERACIONES INTERRUMPIDAS ±Resultado del ejercicio procedente de operaciones interrumpidas neto de impuestos. A.5)RESULTADO DEL EJERCICIO Novedades más importantes respecto del anterior PGC: 1. Formato de lista en lugar del formato en forma de cuenta, más ininteligible. 2. Incluye ingresos por ajuste a valor razonable. 3. Desaparece la categoría de los resultados extraordinarios, pasando las cuentas que lo integraban a las restantes categorías del resultado (explotación, financiero). 4. Aparece un epígrafe nuevo que recoge los resultados procedentes de operaciones interrumpidas, netos de impuestos. Supuesto núm. 199: Cuentas anuales. Formulación del balance y de la cuenta de resultados. El libro mayor de la sociedad X contiene al cierre del ejercicio el 31.12.X1 las siguientes cuentas y saldos: José Javier Jiménez Cano [email protected] ! Clasif. P P P P P P P P P P P P PNC PNC PNC ANC ANC ANC ANC ANC ANC ANC ANC ANC CANC CANC CANC CANC CANC CANC AC CAC PC PC PC AC AC PC AC ANC PC PC PC PNC AC CAC AC PC PC PC AC AC Nombre de la cuenta Capital social Socios por desembolsos no exigidos Acciones o participaciones propias en situaciones especiales Prima de emisión o asunción Patrimonio neto por emisión de instrumentos financieros compuestos Reserva legal Reserva por crédito mercantil Remanente Resultados negativos de ejercicios anteriores Subvenciones oficiales de capital Donaciones y legados de capital Ajustes por valoración en activos financieros disponibles para la venta Provisión por desmantelamiento, retiro o rehabilitación de propiedad, planta y equipo Provisión por transacciones con pagos vasados en instrumentos de patrimonio. Deudas a largo plazo Propiedad industrial Crédito mercantil Terrenos y bienes naturales Construcciones Maquinaria Equipos para proceso de información Inversiones en terrenos y bienes naturales Inversiones en construcciones Maquinaria en montaje Amortización acumulada de propiedad industrial Depreciación acumulada de construcciones Depreciación acumulada de maquinaria Depreciación acumulada de equipos para proceso de información Depreciación acumulada de inversiones inmobiliarias Deterioro de valor de los terrenos y bienes naturales Mercaderías Deterioro de valor de las mercaderías Proveedores Envases y embalajes a devolver a proveedores Acreedores por prestaciones de servicios Clientes Efectos comerciales en cartera Anticipos de clientes Anticipos de remuneraciones Activos por diferencias temporarias deducibles Acreedor por retenciones practicadas Acreedor por IVA Organismos seguridad social acreedores Pasivos por diferencias temporarias imponibles Gastos anticipados Deterioro de valor de créditos por operaciones comerciales Deudas a corto plazo Dividendo activo a pagar Intereses a corto plazo de deudas Provisión a corto plazo para reestructuraciones Valores representativos de deuda a corto plazo de empresas asociadas Inversiones financieras a corto plazo en instrumentos de patrimonio José Javier Jiménez Cano Importe 500.000 120.000 20.000 200.000 11.000 80.000 40.000 1.500 24.000 20.000 12.000 65.000 40.000 43.000 160.000 25.000 55.000 100.000 350.000 80.000 38.000 90.000 44.000 34.500 17.500 28.000 24.000 17.000 8.000 14.000 130.000 12.000 115.000 8.000 23.000 250.000 76.000 7.000 2.000 5.000 12.000 8.000 9.500 6.000 3.000 15.000 45.000 15.000 2.000 13.000 22.000 40.000 [email protected] ! N°Cta. AC AC AC AC CAC Nombre de la cuenta Dividendo activo a cuenta Bancos Propiedad, planta y equipo mantenidos para la venta Otros activos G G G G G G G G G G G G G G G G G G G G G G G G G I I I I I I I I I Compras de mercaderías Descuentos sobre compras por pronto pago Rappels por compras Variación de existencias de mercaderías Arrendamientos y cánones Servicios de profesionales independientes Deterioro de valor de propiedad, planta y equipo no corriente mantenido para la venta Primas de seguros Suministros Impuesto corriente Otros tributos Devolución de impuestos Sueldos y salarios Seguridad social cargo empresa Retribuciones al personal liquidadas con instrumentos de patrimonio Pérdidas de créditos comerciales incobrables Intereses de deudas Pérdidas de cartera de negociación Intereses por descuento de efectos y operaciones de “factoring” Diferencias negativas de cambio Gastos excepcionales Amortización del activo intangible Depreciación de Propiedad, planta y equipo Depreciación de las inversiones inmobiliarias Pérdidas por deterioro de mercaderías Pérdidas por deterioro de créditos por operaciones comerciales Ventas de mercaderías Descuentos sobre ventas por pronto pago Devoluciones de ventas y operaciones similares Subvenciones, donaciones y legados de capital transferidos al resultado del ejercicio. Ingresos por servicios diversos Ingresos de participaciones en instrumentos de patrimonio Ingresos de valores representativos de deuda, empresas asociadas Reversión del deterioro de propiedad, planta y equipo Exceso de provisión para impuestos Importe 15.000 30.000 38.000 10.000 3.000 350.000 2.600 2.100 12.000 1.800 2.400 1.200 11.500 24.000 8.800 1.900 102.000 29.000 11.000 12.000 11.700 4.000 3.400 10.800 4.500 9.000 18.500 4.000 12.000 15.000 660.000 3.800 4.100 8.000 2.600 2.200 1.700 1.100 3.300 Elaborar el balance y la cuenta de resultados de acuerdo con los modelos establecidos en las Normas Internacionales de Información Financiera. José Javier Jiménez Cano [email protected]