- Ninguna Categoria

BOLETíN SEMANAL ECONÓMICO-FINANCIERO

Anuncio

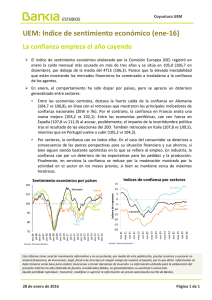

BOLETíN SEMANAL ECONÓMICO-FINANCIERO CITAS MÁS IMPORTANTES Indicadores de coyuntura: En la UEM, M3, confianza económica (martes 29) e IPC preliminar (miércoles 30). En EEUU, PIB preliminar 1T14 (miércoles 30), ISM manufacturero y gastos e ingresos (jueves 1) y creación de empleo (viernes 2). En Reino Unido, PIB preliminar del 1T14 (martes 29). En Japón, ventas minoristas (lunes 28), tasa de paro y consumo (viernes 2). Bancos centrales: Reuniones de la Fed y del BoJ (miércoles 30). Reuniones de los bancos centrales de Israel (lunes 28) y Hungría (martes 29). ACTUALIDAD ECONÓMICA UEM: Inesperada mejoría de la confianza empresarial en abril. EEUU: Los últimos datos de marzo confirman la mejora. Emergentes: El conflicto en Ucrania se recrudece. España: La recuperación de la economía va cobrando fuerza. MERCADOS FINANCIEROS Interbancario: La compra de activos es la primera opción del BCE. Deuda pública: Portugal efectúa su primera subasta de bonos. Bolsas: Mejoran los datos pero la tensión en Ucrania frena los precios. Divisas: El rublo ruso se deprecia frente a una mayoría de divisas. 25 de abril de 2014 EXPECTATIVAS DE MERCADOS A CORTO PLAZO A MEDIO PLAZO TIPOS A CORTO PLAZO La caída del exceso de liquidez y la presión que introduce sobre el tipo Eonia pueden hacer que el Euribor 12M aún sume alguna centésima más. El Euribor mantendrá una leve inercia alcista a no ser que el BCE actúe para frenarla, algo que no puede descartarse. DEUDA PÚBLICA Tras el reciente repunte, vemos nuevos factores (Ucrania, inflación, próxima reunión del BCE) que pueden favorecer caídas de las tires a 10 años en EEUU y Alemania hasta sus recientes mínimos (1,47% y 2,60%, respectivamente). La tendencia de las rentabilidades de la deuda es moderadamente alcista a medio y largo plazo. La deuda española “sufrirá” menos gracias a la reducción de su prima de riesgo (170-130 pb). BOLSAS La contraposición de argumentos alcistas y bajistas para la renta variable nos va a mantener en el rango de oscilación reciente. En el caso del Ibex lo más factible es que vuelva a la zona de los 10200-10100 puntos. Esperamos que se mantenga la tendencia alcista en las principales bolsas desarrolladas, aunque en 2014 también pueden producirse fluctuaciones notables. En cuanto a las bolsas emergentes, su reciente recuperación no es aún fiable. TIPOS DE CAMBIO La dinámica de la crisis geopolítica en Europa unido a factores internos, van a contribuir a que el rublo marque nuevos mínimos históricos superiores a 51 eur/rub. Se acumulan los indicios de que la tendencia alcista del euro está prácticamente agotada. Se confirmaría la tendencia bajista si rompe el 1,33 y su objetivo serían niveles de 1,28. (*) Previsiones de medio plazo que se ha considerado conveniente actualizar respecto al anterior informe. EXPECTATIVAS DE INDICADORES ANTERIOR PREVISIÓN VALORACIÓN/COMENTARIO +0,7% +0,9% Las perspectivas para la economía británica siguen mejorando y se espera que comience el año con el mayor ritmo de crecimiento desde el 3T07. +2,6% +1,2% La dureza del invierno y la menor acumulación de inventarios lastran el crecimiento a principios de año. 0,5% 0,8% Tras el efecto “Semana Santa” la inflación volverá a subir, aunque seguirá por debajo del 1,0% hasta verano. 0,2% 0,4% La economía consolida su recuperación y crece al mayor ritmo en seis años. 53,7 54,0 Las encuestas permanecen estables en niveles expansivos y anticipan una mejora de la actividad en el 2T14. 192 215 La creación de empleo se acelera a medida que la economía deja atrás la debilidad del 1T14. Reino Unido PIB preliminar 1T14 (%) t/t. Martes 29 de abril EEUU PIB preliminar 1T14 (%) t/t anual. Miércoles 30 de abril UEM IPC preliminar abr. (%) a/a Miércoles 30 de abril España Avance PIB 1T14 (%) t/t Miércoles 30 de abril EEUU ISM manufacturero abr. Jueves 1 de mayo EEUU Creación de empleo abr. (miles) Viernes 2 de mayo Cierre: 25 de abril de 2014 a las 13:00 h Servicio de Estudios Página 2 de 8 ACTUALIDAD ECONÓMICA UEM Inesperada mejoría de la confianza empresarial en abril La confianza empresarial en Alemania y en el conjunto de la UEM (IFO e IDC Markit) sorprende positivamente de forma generalizada entre sectores y aumenta hasta niveles máximos en casi tres años. No obstante, los inversores alemanes sí que parecen más preocupados por el agravamiento de la crisis en Ucrania y la desaceleración de China: el Zew encadena cuatro caídas consecutivas y desciende a mínimos desde agosto de 2013. Por otra parte, las débiles expectativas de crecimiento que se manejan para Francia dificultan que, en ausencia de medidas, el déficit cumpla el objetivo fijado por la Comisión Europea: tras cerrar 2013 en el 4,3% del PIB, se situará cerca del 4,0% del PIB en 2014 y 2015. Para corregir la desviación, el gobierno ha presentado una serie de propuestas que recortan el gasto en 54.000 millones de € (2,6% del PIB) para los próximos tres años, plan que cuenta con una fuerte oposición dentro de su partido. EEUU Los últimos datos de marzo confirman la mejora Emergentes El conflicto en Ucrania se recrudece España La recuperación de la economía va cobrando fuerza Servicio de Estudios Los últimos indicadores de marzo mejoran de forma generalizada y confirman que la mayor parte del enfriamiento ha sido temporal y asociado al invierno: crecieron significativamente las ventas minoristas (+0,9% desde +0,5%, excluyendo las partidas más volátiles), la producción manufacturera (+0,5% desde +1,4%) y los pedidos de bienes duraderos (+0,8% desde -0,4%, excluyendo transporte y defensa). Mención aparte merece el mercado de la vivienda, donde mejora la oferta (la vivienda iniciada aumentó un 2,8%), pero decepciona la demanda (las ventas de vivienda nueva cayeron un 14,5%) y sigue dando muestras de debilidad. Sin embargo, esta situación no supone un frenazo en la recuperación, sino una nueva fase en el ciclo, más madura, con tasas de crecimiento más modestas. En cualquier caso, el deterioro a comienzos de año hace que el balance del trimestre sea pobre y se espera que la economía se desacelere en el 1T14 (+1,2% estimado vs +2,6%). En cuanto a la inflación, aumentó con fuerza en marzo (1,5% vs 1,1%) y esperamos que permanezca estable en torno a estos niveles en el corto plazo. La situación en Ucrania sigue agravándose y aumenta el riesgo de guerra civil o de una intervención militar rusa. Esta deriva también perjudica a Rusia: el ministro de finanzas ha recortado la previsión de crecimiento para 2014 hasta el 0,0%-0,5% y las salidas de capitales, sólo en el 1T14, superarían los 50.000 millones de usd (63.000 millones en 2013). Este escenario explica que S&P haya recortado un escalón su calificación hasta BBB-, con perspectiva negativa. En China, el PIB confirma el enfriamiento de principios de año (+7,4% interanual en el 1T14 vs +7,7%), si bien, en principio, el nuevo plan de estímulo debería ser suficiente para estabilizar el crecimiento y alcanzar el objetivo de 2014 (7,2%-7,4%). De hecho, el primer dato del 2T14 (IDC Markit de abril) refleja ya una mejora (48,3 vs 48,0). El Banco de España estima que el PIB aumentó en el 1T14 al mayor ritmo en seis años (+0,4% trimestral vs +0,2% anterior), gracias al repunte de la demanda interna, en un contexto de incipiente creación de empleo. Por el lado de la demanda externa, contrasta la pérdida de dinamismo de las exportaciones de bienes con la excelente evolución del turismo: pese al efecto Semana Santa, en marzo creció la entrada de turistas (+0,8% interanual) y sus pernoctaciones hoteleras (+1,4%). Por otra parte, en 2013 la deuda total de la economía alcanzó un nuevo máximo histórico (329,4% del PIB), impulsada por el continuo avance de la deuda pública. En cambio, el sector privado redujo su deuda por tercer año consecutivo (el ajuste desde máximos es de 26 puntos de PIB): en el caso de los hogares se intensificó la corrección, gracias a la suave recuperación de su capacidad de financiación; por el contrario, el ajuste de la deuda empresarial se relajó, aunque su capacidad de financiación sigue en niveles máximos, gracias a la recuperación de los beneficios. Página 3 de 8 MERCADOS FINANCIEROS Interbancario La compra de activos es la primera opción del BCE Deuda pública Portugal efectúa su primera subasta de bonos El presidente del BCE ha sido bastante claro en cuanto a que, si empeoran las perspectivas de inflación, se aprobará un programa de compra de activos. Si, finalmente, se implementase esta medida, junto a sus efectos sobre la curva de rentabilidades, tendría una clara repercusión sobre los niveles de liquidez del sistema. En los últimos días, el exceso de liquidez ha caído por debajo de los 100.000 millones de euros, provocando un repunte del tipo Eonia hasta el 0,29% y un efecto contagio sobre el Euribor a 12 meses que se sitúa por encima de 0,61%. La información publicada en los últimos días acerca de que el BCE podría tener preparado un programa de compra de deuda pública de hasta un billón de euros, en caso de que fuese necesario, ha supuesto un nuevo revulsivo para los bonos en la UEM. Su efecto ha sido especialmente significativo, de nuevo, en la deuda periférica, favorecida, adicionalmente, por los datos económicos que confirman una mejora de la actividad y por la revisión al alza de las perspectivas del rating a Italia (y posiblemente España) por parte de Fitch. El interés por estos bonos se ha reflejado en los siguientes aspectos: i) se mantiene la tendencia bajista en las primas de riesgo, lo que supone que, en el caso de España, la tir a 10 años se sitúe cerca de los mínimos de 2005 y, en términos reales (descontando la inflación media cotizada por el mercado a diez años), en mínimos desde marzo de 2008; ii) Portugal ha efectuado su primera subasta de bonos desde que fue rescatado y lo ha hecho al plazo de 10 años, superando la demanda en 3,5 veces el volumen emitido. Con ello, aumenta la probabilidad de que abandone el programa de ayuda, tal como lo hizo Irlanda. A corto plazo, no se observan factores, ni técnicos ni relativos a movimiento de flujos, que induzcan a pensar que las rentabilidades no puedan seguir cayendo. Sin embargo, consideramos que el recorrido es limitado y que el ratio ganancia/riesgo es poco atractivo. Renta variable Mejoran los datos pero la tensión en Ucrania frena los precios Los principales índices bursátiles continúan evolucionando dentro de rangos, a pesar de la recuperación que han registrado desde el pasado viernes 11. Los positivos datos macro que se han ido publicando, unidos a una temporada de resultados empresariales que, de momento, está resultando algo mejor de lo esperado y a una mayor actividad corporativa (fusiones, salidas a bolsa, anuncios de recompra de acciones, etc.), han favorecido este comportamiento. Sin embargo, la escalada de tensión que se vive en Ucrania ha vuelto a enfriar el ánimo de los inversores, justo cuando se tanteaban niveles de resistencia o próximos a ellas. En este contexto, es muy difícil anticipar cuál puede ser el rumbo a corto plazo. Si nos ceñimos a los datos, la mejora que se percibe debería favorecer la continuidad del movimiento alcista. Pero, por otra parte, si el clima de tensión en Ucrania sigue aumentando, va a ser muy difícil que el resto de Europa evite un incremento de la aversión al riesgo que perjudique a la renta variable, con la alemana a la cabeza. Divisas El rublo ruso se deprecia frente a una mayoría de divisas Servicio de Estudios El papel que está desempeñando Rusia en la crisis de Ucrania ya le está pasando factura. Además de la rebaja de su rating por parte de S&P, en el primer trimestre ha sufrido una importante salida de capitales (51.000 millones de dólares vs un promedio anual de 57.000 millones en los últimos 5 años según S&P) y el rublo ruso se ha colocado como la divisa con peor comportamiento entre las emergentes (sólo superada por el peso argentino), todo lo cual ha motivado que su banco central suba el tipo semanal del 7% al 7,5%. A corto plazo, consideramos que el castigo al rublo va a continuar y le conducirá a niveles de 51 unidades por euro (depreciación del 2,2%). Página 4 de 8 Cuadro Macroeconómico Consumo de los Hogares FBKF Equipo Construcción Aport. Demanda Nacional 2012 2013 1T13 2T13 3T13 4T13 2014 (p) -2,8% -7,0% -3,9% -9,7% -4,1 -2,1% -5,1% 2,2% -9,6% -2,7 -4,2% -7,2% -4,1% -9,8% -4,3 -3,0% -5,8% 1,8% -10,1% -3,6 -1,8% -5,3% 2,2% -9,8% -2,1 0,7% -1,7% 9,6% -8,6% -0,6 1,1% -0,7% 5,5% -4,3% 0,2 Aport. Demanda Externa PIB 2,5 1,5 2,4 2,0 1,0 0,4 1,1 -1,6% -1,2% -1,9% -1,6% -1,1% -0,2% 1,3% (p) Previ s i ones del Servi ci o de Es tudi os de Ba nki a . Fuente: INE (CNTR ba s e 2008). Da tos a jus ta dos de es ta ci ona l i da d. Indicadores de actividad Economía Nacional PRINCIPALES INDICADORES ECONÓMICOS Matriculación turismos a./a. 2012 -13,4% 2013 3,3% 4T12 1T13 2T13 -21,7% -11,5% 1,8% Ventas minoristas a./a.(1) -4,8% -2,1% -6,7% -5,4% -3,1% -0,9% 1,1% 0,8% 0,3% feb. 1,3% ene. Producción industrial a./a.(2) IPI consumo -6,6% -1,6% -6,6% -4,1% -2,5% -0,9% 1,3% 2,0% 2,8% feb. 1,3% ene. -4,9% -2,1% -6,8% -3,5% -4,0% -1,3% 0,3% 3,4% 2,9% feb. 3,9% ene. IPI equipo -11,0% 1,1% -9,9% -2,6% 1,2% 4,9% 4,4% 5,9% feb. 2,9% ene. IPI intermedios -9,1% -2,5% -8,8% -6,1% -3,3% -1,3% 1,1% 2,1% 3,5% feb. 0,7% ene. 0,4% -2,2% 0,9% -2,9% ene. IPI energía 1,1% 3T13 4T13 1T14 7,2% 22,2% 11,8% Último dato Dato previo 10,0% mar. 17,8% feb. -3,2% -3,1% -1,6% -1,1% -2,2% -1,5% feb. Consumo cemento a./a. -33,6% -19,2% -31,0% -29,4% -19,2% -16,8% -9,4% -2,2% 18,9% mar. -9,8% feb. Producción construcción a./a. -5,4% 17,6% ene. 1,4% 6,7% 1,7% 1,1% 6,4% -2,2% 20,7% 23,9% feb. 3,9% 8,0% Edificación -2,9% 2,7% 8,9% 1,8% -1,3% 25,9% 28,9% feb. 23,0% ene. Obra civil -15,2% -5,8% -3,2% 1,8% -11,6% -2,6% -8,9% -13,6% -4,1% feb. -23,1% ene. Confianza consumidor -31,7 -25,3 -37,8 -32,6 -28,7 -20,5 -19,4 -11,8 -8,3 mar. -14,7 feb. Clima industrial Confianza construcción -17,5 -54,9 -13,9 -55,6 -17,9 -61,4 -15,9 -46,7 -15,4 -57,8 -12,8 -60,6 -11,6 -57,4 -9,1 -52,3 -9,6 mar. -52,6 mar. -8,1 feb. -51,3 feb. Fuente: ANFAC, INE, OFICEMEN, Eurostat y CE. (1) Corregido y desestacionalizado sin estaciones de servicio. (2) Corregido y desestacionalizado. Economías Desarrolladas EE.UU. Japón UEM Alemania Francia Italia España Reino Unido IPC (1)(2) prev. 2014 2.8 1.0 1.2 1.7 0.8 0.5 1.3 2.5 último dato 1.5 mar-14 1.6 mar-14 0.5 mar-14 0.9 mar-14 0.7 mar-14 0.3 mar-14 -0.2 mar-14 1.6 mar-14 prev. 2014 1.4 2.9 0.8 1.1 1.0 0.6 0.3 2.1 IPI (1) Paro (3) último dato 3.8 mar-14 7.1 feb-14 1.7 feb-14 4.0 feb-14 -1.0 feb-14 0.4 feb-14 3.2 feb-14 2.8 feb-14 último dato 6.7 mar-14 3.6 feb-14 11.9 feb-14 5.1 feb-14 10.4 feb-14 13.0 feb-14 25.6 feb-14 6.9 ene-14 Conf. Consumidores último dato 82.3 mar-14 38.8 1T 14 -9 abr-14 2 mar-14 -20 mar-14 -14 mar-14 -8 mar-14 3 mar-14 dato anterior 79.4 41.7 -9 -1 -23 -19 -15 2 (1) Tasa interanual de variación. (2) IPCA para UEM y Reino Unido. (3) Criterio OIT en Reino Unido. Fuente: Thomson Reuters. Previsiones: Servicio de Estudios de Bankia. PIB (1) Latinoamérica Economías Emergentes Economía Internacional PIB (1) último dato 2.6 4T 13 2.5 4T 13 0.5 4T 13 1.4 4T 13 0.8 4T 13 -0.9 4T 13 -0.2 4T 13 2.7 4T 13 Brasil México Argentina Chile IPC (1) último dato Divisa/USD (2) prev. 2014 valor a 25-abr variación 7 días Bolsas (2) valor a 25-abr variación 7 días Prima Riesgo (3) último dato prev. 2014 valor a variación 24-abr 7 días 1.9 dic-13 0.7 dic-13 ----2.7 dic-13 1.5 3.4 --3.3 6.2 3.8 2.6 3.5 mar-14 mar-14 mar-14 mar-14 6.2 4.1 --3.4 2.21 13.12 8.00 559.64 1.0% -0.5% 0.0% -0.4% 51,817 40,408 6,728 19,024 2.7% -0.2% 6.5% -0.7% 153 90 1722 79 -2 3 -2 2 7.4 mar-14 3.9 mar-14 4.7 dic-13 7.2 3.8 5.3 2.4 mar-14 1.3 mar-14 5.7 mar-14 3.1 2.0 6.0 6.25 1041.38 60.87 -0.5% -0.4% -0.9% 2,132 1,683 22,726 -2.9% -1.4% 2.0% - - 2.0 4.4 2.7 0.8 2.7 0.5 2.5 2.8 2.2 2.1 6.9 8.4 0.7 0.2 0.1 6.5 7.8 1.7 1.2 0.7 35.99 2.14 3.04 19.84 223.68 -1.2% -0.4% -0.3% 0.2% -0.8% 1,558 71,746 2,444 997 17,472 -6.6% -2.5% 2.0% -0.9% 0.4% 264 207 70 58 222 24 7 0 0 -8 Países Asiáticos China Corea del Sur India Europa del Este Rusia Turquía Polonia Rep. Checa Hungría dic-13 dic-13 dic-13 dic-13 dic-13 mar-14 mar-14 mar-14 mar-14 mar-14 (1) Ta s a i ntera nua l de va ri a ci ón en porcentaje, excepto pa ra Argentina . (2) Úl timo da to y va ri a ci ón porcentua l . En di vi s a s : a preci a ci ón (+)/ depreci a ci ón (-). (3) Sprea d del Credi t Defa ul t Swa p (CDS) a 5 a ños . Fuente: Bl oomberg. Previ s i ones : Área de Es tudi os de Ba nki a . Servicio de Estudios Página 5 de 8 EVOLUCIÓN DE LOS PRINCIPALES MERCADOS MERCADOS MONETARIOS TIPOS DE INTERVENCIÓN UEM 0,25 EEUU 0,25 UK 0,50 JAPÓN 0,10 MÉXICO 3,50 Euribor a 12 meses BRASIL 11,00 0,62 0,60 0,58 TIPOS EONIA Y EURIBOR Plazo 1 Día 2 semanas 1 Mes 3 Meses 6 Meses 12 Meses 24-abr 0,294 0,243 0,261 0,337 0,437 0,611 Divisa Dólar Libra Yen Franco suizo 1M 0,15 0,49 0,10 -0,01 Variación (p.p.) en 1 sem el mes el año 0,07 -0,39 -0,15 0,02 0,03 0,05 0,02 0,02 0,05 0,01 0,02 0,05 0,01 0,02 0,05 0,01 0,02 0,05 0,56 Spread Eur-OIS --0,03 0,14 0,26 0,44 0,54 0,52 0,50 0,48 0,46 a-13 TIPOS LIBOR 3M 0,23 0,53 0,14 0,02 6M 0,32 0,63 0,19 0,07 12 M 0,55 0,92 0,35 0,20 Pdte 12m-1m Euro 0,31 0,29 0,30 0,31 Dólar 0,23 0,25 0,28 0,38 Yen 0,20 0,20 0,19 0,19 Fr. Suizo -0,02 -0,04 -0,03 -0,02 a-13 24-abr 0,43 0,61 0,97 1,32 1,76 d-13 f-14 a-14 Libor del dólar a 12 meses 0,40 0,44 0,25 0,21 0,71 0,68 0,65 0,62 Libra 0,54 0,60 0,75 0,96 0,59 0,56 0,53 a-13 j-13 a-13 SWAPS DE TIPOS DE INTERÉS EN EUROS Plazo 1 año 3 años 5 años 7 años 10 años o-13 0,74 FUTUROS SOBRE TIPOS A 3 MESES Vencimiento jun-14 sep-14 dic-14 mar-15 j-13 Variación (p.p.) en 1 sem el mes el año 0,01 0,02 0,01 0,02 0,00 -0,14 0,02 0,00 -0,29 0,00 -0,02 -0,36 -0,01 -0,03 -0,40 o-13 d-13 f-14 a-14 TIPOS FRA EN EUROS Spread Bono-Swap -0,44 0,72 1,02 1,33 Tipo a: En: 1m 3m 6m 12 m 3m 6m 9m 0,33 0,31 0,29 0,33 0,43 0,42 0,41 0,48 0,50 0,49 -0,58 12 m --0,58 0,66 MERCADO DE DEUDA PÚBLICA Tir a 10 años Alemania RENTABILIDADES EN ESPAÑA Plazo 3 años 5 años 10 años 24-abr 1,06 1,69 3,08 Variación (p.p.) en 1 sem el mes el año 0,01 -0,14 -0,87 -0,01 -0,15 -1,04 0,00 -0,15 -1,07 DEUDA PÚBLICA INTERNACIONAL A 2 AÑOS País Alemania España Francia Italia EEUU 24-abr 0,19 0,73 0,36 0,82 0,44 1 sem 0,02 0,03 0,08 0,02 0,04 Variación (p.p.) en el mes el año 0,03 -0,03 0,02 -0,77 0,12 0,07 -0,02 -0,44 0,02 0,06 DEUDA PÚBLICA INTERNACIONAL A 10 AÑOS País Alemania España Francia Italia EEUU Japón 24-abr 1,53 3,08 2,01 3,12 2,68 0,62 1 sem 0,01 0,00 0,02 0,00 -0,04 0,02 Variación (p.p.) en el mes el año -0,04 -0,40 -0,15 -1,07 -0,08 -0,55 -0,17 -1,00 -0,04 -0,35 -0,03 -0,12 PRIMA DE RIESGO A 10 AÑOS EN UEM 2,10 2,00 1,90 1,80 1,70 1,60 1,50 1,40 1,30 1,20 1,10 a-13 j-13 s-13 n-13 d-13 f-14 a-14 Tir a 10 años EEUU 3,20 3,00 2,80 2,60 2,40 2,20 2,00 1,80 1,60 1,40 a-13 j-13 a-13 o-13 d-13 f-14 a-14 Prima de riesgo a 10 años España-Alemania 2,60 2,40 Holanda 0,33 0,03 Francia 0,48 -0,15 Bélgica 0,61 -0,02 España 1,56 -0,67 2,20 Prima (p.p.) Δ en el año Italia 1,59 -0,60 Irlanda 1,32 -0,26 Grecia 4,65 -1,84 1,60 Prima (p.p.) Δ en el año Portugal 2,13 -2,07 Servicio de Estudios j-13 2,00 1,80 1,40 s-13 o-13 n-13 d-13 e-14 f-14 m-14 Página 6 de 8 a-14 MERCADO DE CORPORATES Indice global de bonos corporativos Indices EEUU IG EEUU HY Europa IG Europa HY Emergentes IG (en $) Emergentes HY (en $) 24-abr 132,33 152,70 125,80 156,33 133,43 148,57 1 sem 0,37 0,12 0,04 0,16 0,05 -0,01 Variación (%) en el mes el año 1,04 4,19 0,57 3,50 0,43 2,74 0,80 3,81 0,82 4,13 0,72 2,77 IG = Grado de Inversión, HY = Grado Especulativo Datos procedentes de índices construídos por Bloomberg. 127 126 125 124 123 122 121 120 119 118 117 116 115 Grado de inversión a-13 j-13 a-13 o-13 d-13 f-14 a-14 MERCADOS DE RENTA VARIABLE Indices MSCI GLOBAL Dow Jones S&P 500 Nasdaq Comp. Euro Stoxx 50 Ibex 35 FT 100 CAC 40 Dax Nikkei 225 MSCI Emerging Markets Shanghai "B" (China*) Sensex (India) Mexbol (México) Bovespa (Brasil) 24-abr 1.681,16 16.501,65 1.878,61 4.148,34 3.189,81 10.462,00 6.703,00 4.479,54 9.548,68 14.404,99 1.004,46 227,48 22.876,54 40.407,93 51.817,45 1 sem 0,63 0,57 0,74 1,29 1,08 1,65 1,17 1,08 1,48 -0,77 -0,73 -1,27 1,09 -1,18 -0,56 Variación (%) en el mes el año 0,44 1,21 0,27 -0,45 0,33 1,64 -1,21 -0,68 0,89 2,60 1,17 5,50 1,59 -0,68 2,00 4,27 -0,08 -0,04 -2,85 -11,58 0,99 0,18 1,11 -10,31 2,19 8,06 -0,13 -5,43 2,78 0,60 10.750 10.500 10.250 10.000 9.750 9.500 9.250 9.000 8.750 8.500 8.250 8.000 7.750 7.500 7.250 m-13 Ibex 35 j-13 a-13 s-13 n-13 e-14 f-14 a-14 ESTADOS UNIDOS 1 sem 0,81 -3,21 0,65 0,46 0,81 1,18 0,03 -0,06 1,55 1,01 Variación (%) en el mes 4,86 -1,65 2,79 1,38 -1,41 -0,34 1,49 0,32 -1,21 -0,38 Variación (%) en 1 sem el mes el año 0,97 3,42 5,28 1,52 -0,05 -1,90 -0,38 -1,19 9,22 1,15 0,13 2,07 1,17 0,99 2,39 0,46 0,80 1,68 0,20 1,21 1,11 1,49 2,19 3,02 2,79 0,37 4,83 0,17 -3,68 -4,88 SECTOR Energía Telecom. Utilities Industrial Financiero Consumo discrec. Consumo básico Materiales Salud Tecnología el año 5,06 -2,36 12,06 0,99 0,72 -3,48 1,33 2,63 4,13 1,47 Clasificación sectorial del S&P 500 EUROPA (*) Las acciones tipo B son las que pueden contratar los no residentes. Clasificación sectorial del S&P 350 Europe MERCADOS DE DIVISAS 1 sem 0,13 0,04 0,04 Variación (%) en el mes el año 0,45 0,64 -0,38 -0,84 -0,44 -2,22 24-abr 1,680 102,320 0,882 1 sem 0,05 -0,11 -0,22 Variación (%) en el mes el año 0,84 1,48 -0,88 -2,84 -0,34 -1,27 24-abr Variación (%) en 1 sem el mes el año 24-abr 1,383 0,823 141,510 EUR/USD EUR/GBP EUR/JPY (+) Apreciación del euro. Euro/Dólar 1,40 1,38 1,36 1,34 GBP/USD USD/JPY USD/CHF 1,32 1,30 1,28 1,26 a-13 (+) Apreciación de la divisa base. j-13 a-13 o-13 d-13 f-14 a-14 MERCADOS DE MATERIAS PRIMAS Metales básicos Aluminio Cobre Plomo Níquel Zinc 1.840 6.772 2.145 18.312 2.070 0,55 1,65 1,06 2,43 1,04 5,46 1,84 5,11 15,46 5,08 4,83 -8,18 -2,07 32,39 0,84 Cotizaciones spot en dólares. Fuente: London Metal Exchange. 24-abr 1.293,36 110,26 Oro (1) Petróleo brent (2) Cotización en dólares. Variación (%) en 1 sem el mes el año -0,07 0,73 7,27 0,50 3,07 -0,51 Petróleo Brent (usd/barril) 121 118 115 112 109 106 103 100 97 94 a-13 j-13 a-13 o-13 d-13 f-14 Fuente: (1) Swiss Bank Corporation. (2) Bloomberg. Servicio de Estudios Página 7 de 8 a-14 Lunes Martes Miércoles Jueves Viernes 28 de abril 29 de abril 30 de abril 1 de mayo 2 de mayo Venta vivienda pendiente (marzo) Ventas minoristas (marzo) Italia Reino Unido Confianza del consumidor (abril) M3 (marzo) Confianza económica (abril) IPC preliminar (abril) IPC preliminar (abril) Tasa de paro (marzo) Ventas minoristas (febrero) ISM manuf. (abril) Gastos e ingresos (marzo) Gasto constr. (marzo) Ventas vehículos ligeros (abril) Creación de empleo (abril) Pedidos industriales (marzo) Tasa de paro (marzo) IPC preliminar (abril) Tasa de paro (marzo) PIB avance (1T14) España Japón Confianza consumo CB (abril) Precio vivienda S&P (febrero) PIB preliminar 1T14 Índice costes laborales 1T14 Encuesta ADP empleo (abril) Reunión de la Fed Confianza del consumidor (abril) Francia Alemania UEM EEUU CALENDARIO SEMANAL EPA (1T14) Confianza PYMEs (abril) Saldo fiscal (abril) M4 (marzo) Avance PIB 1T14 Balanza de Pagos (febrero) Avance IPC (abril) Comercio minorista (marzo) Reunión del BoJ Producción industrial (marzo) Permisos constr. (marzo) Tasa de paro (marzo) Consumo privado (marzo) Nota: (p) dato preliminar, (d) dato definitivo. PASEO DE LA CASTELLANA, 189 28046 MADRID BANKIA NO GARANTIZA LA TOTAL EXACTITUD DE LA INFORMACIÓN CONTENIDA EN ESTE INFORME Y NO COMPARTE NECESARIAMENTE LAS OPINIONES EXPRESADAS EN ÉL, QUE PERTENECEN EXCLUSIVAMENTE A LOS MIEMBROS DE SU EQUIPO DE ANÁLISIS. PROHIBIDA LA REPRODUCCIÓN TOTAL O PARCIAL DE DISEÑO O CONTENIDOS SIN PERMISO PREVIO DEL EDITOR. Servicio de Estudios Página 8 de 8

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados