INSTITUTO UNIVERSITARIO DE CIENCIAS ADMINISTRATIVAS Y FISCALES

CONTABILIDAD I

PROFESORA: BLANCA M NAVAS

UNIDAD II ECUACIÓN DEL PATRIMONIO

La Ecuación del Patrimonio, es una igualdad que permite equilibrar los recursos de una

organización (ACTIVOS) con sus orígenes o fuentes (PASIVOS Y PATRIMONIO),

con la intención de mantener equidad y proporción entre todos los elementos que

intervienen en las diferentes operaciones.

ACTIVOS = PASIVOS + PATRIMONIO

Los activos son los recursos que beneficiarán a la organización en un futuro, y poseen

las siguientes características:

* Cuantificables

* Generan beneficios a futuro

* Tangibles o intangibles, muebles o inmuebles

* Controlables

Los pasivos son las fuentes externas u obligaciones que posee la organización con

terceros, ineludibles y que serán canceladas con efectivo, bienes o servicios

El patrimonio o fuente interna, es el derecho de los dueños sobre los activos netos de la

organización, conformado por aportes, resultados de las operaciones (ganancias o

pérdidas) y retiros.

Las operaciones que realizan las empresas pueden clasificarse, desde la óptica de la

ecuación del patrimonio, en permutativas o modificativas. Las permutativas no

modifican el patrimonio de la organización, en cambio las modificativas influyen y

cambian el patrimonio neto.

La Ecuación del Patrimonio siempre debe mantener un equilibrio. Este equilibrio puede

alcanzarse a través de:

-AUMENTO DE UN ACTIVO: TRAE COMO CONSECUENCIA DISMINUCIÓN

DE OTRO ACTIVO, AUMENTO DEL PASIVO O AUMENTO DEL PATRIMONIO

-AUMENTO DEL PASIVO: TRAE COMO CONSECUENCIA AUMENTO DEL

ACTIVO, DISMINUCIÓN DE OTRO PASIVO

-AUMENTO DEL PATRIMONIO: TRAE COMO CONSECUENCIA AUMENTO DE

UN ACTIVO O HAY UTILIDAD

-DISMINUCION DE UN ACTIVO TRAE COMO CONSECUENCIA AUMENTO DE

OTRO ACTIVO, DISMINUCION DE UN PASIVO, DISMINUCION DEL

PATRIMONIO

-DISMINUCION DE UN PASIVO TRAE COMO CONSECUENCIA DISMINUCION

DE UN ACTIVO O AUMENTO DE OTRO PASIVO

-DISMINUCION DEL PATRIMONIO TRAE COMO CONSECUENCIA

DISMINUCION DE LOS ACTIVOS , HAY PERDIDA

PRÁCTICAS DE ECUACION PATRIMONIAL:

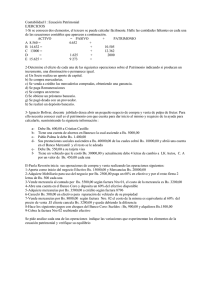

1-Calcule los montos faltantes en la tabla siguiente:

Activos

= Pasivos

a. 558.000

b. ?

c. 307.500

+ Patrimonio

342.000

562.000

?

?

375.000

142.000

2-Diversas transacciones de negocios realizadas por Benjamín Ramos son las

siguientes:

Obtuvo dinero en préstamo de un banco.

Vendió un terreno en efectivo a un precio igual a su costo.

Pagó una obligación.

Devolvió parte del equipo de oficina comprado anteriormente a crédito pero aún no

pagado.

Vendió un terreno en efectivo a un precio por encima de su costo.

Compró un computador a crédito.

El propietario invirtió efectivo en el negocio.

Compró equipo de oficina en efectivo.

Cobró una cuenta.

Indique los efectos de cada una de estas transacciones en las sumas totales de los activos,

pasivos y el patrimonio del propietario de la compañía. Organice su respuesta en forma

tabular, utilizando los encabezamientos de columna que se muestran a continuación y

las letras código + para incremento - para disminución e = para ningún efecto. La

respuesta para la transacción (a) está dada como un ejemplo:

Transacción

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

Activo

=

=

=

=

=

=

=

=

=

=

Pasivo

+

+

+

+

+

+

+

+

+

+

Patrimonio

3-Ismael Tovar inicia su negocio de compra y venta de artículos de oficina, y te

suministra las operaciones siguientes para que procedas a equilibrar la Ecuación del

Patrimonio:

1. Inicia la empresa aportando lo siguiente de acuerdo al Balance General Inicial:

a. Efectivo Bs. 7.000

b. Vehículos Bs. 10.000

c. Artículos de oficina para la venta Bs. 8.000

d. Factura por Cobrar Nro. 545 por Bs. 3.500

e. Factura a favor de José Castro Bs. 2.000

f. Dos (2) letras de cambio a treinta (30) y sesenta (60) días respectivamente a favor de

OFIMAX, C.A. por Bs. 500 cada una.

2. Compra artículos de oficina para uso de la organización por Bs. 2.000 de acuerdo a

factura Nro. 421. Cancela el 30% con efectivo de la empresa según Recibo de Egreso

Nro. 001 y el resto con efectivo del dueño.

3. Compra artículos de oficina para la venta por Bs. 3.000 de acuerdo a factura Nro.

5849. Cancela el 20% con efectivo de la empresa de acuerdo a Recibo de Egreso Nro.

002, 10% con efectivo del dueño, 40% soportado por una letra de cambio a sesenta (60)

días y el resto con la misma factura a treinta (30) días.

4. Adquiere sillas y escritorios para uso de la organización por Bs. 3.000, de acuerdo a

factura Nro 53345, a crédito por sesenta (60) días.

5. Apertura la cuenta corriente Nro. 15156454, en el Banco PROVINCIAL, por Bs.

2.000, con el efectivo disponible de la empresa, según Planilla de Depósito Nro.

5421351545.

6. Cancela la primera letra de cambio a favor de OFIMAX, C.A. con el cheque Nro.

001.

7. Solicita un préstamo en el Banco PROVINCIAL por Bs. 5.000, para ser cancelado en

120 días.

8. Ismael Tovar cobra el cheque Nro. 002, por Bs. 500 para cancelar la reparación de

su vehículo particular.

9. Cobra la factura pendiente. El 70% lo deposita en el banco, según Planilla de

Depósito Nro. 2589631475 y el resto lo deja en la empresa según recibo de Ingreso Nro.

001.

10. Refinancia la deuda con José Castro. Se acepta una (1) letra de cambio a treinta (30)

días.

0

0