Progreso mensual de la demanda julio 2016 (PDF 2.12 MB)

Anuncio

")

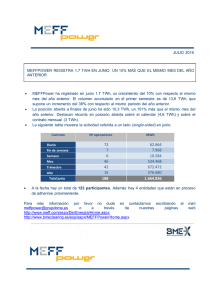

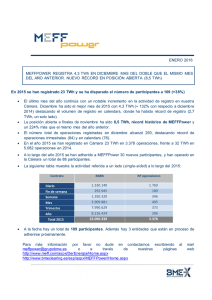

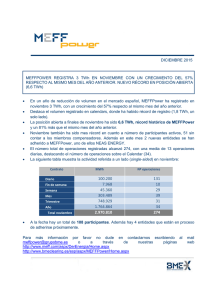

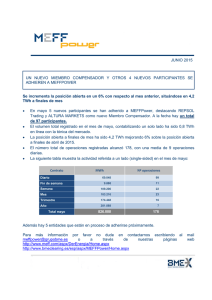

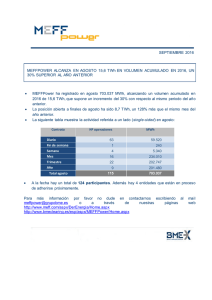

Progreso mensual de la demanda de gas natural Julio 2016 Verano 2016 1 Demanda gas natural Julio 2016 Detalle demanda RCS y sectores de mercado Convencional Sector eléctrico DC + PyMES: se mantienen los valores del mismo mes del año anterior Descenso de la demanda de gas para generación eléctrica en jul-16 de -2,4 TWh debido a una mayor producción hidráulica (+9%), eólica (+14%) y nuclear (+8%), así como un descenso de la demanda eléctrica (-5%, debido a la ola de calor de jul-15) ? Sector industrial: Subida de +0,5 TWh conducida principalmente por los sectores de la construcción y electricidad Información procedente del proceso de los Repartos diarios del SL-ATR 2 Evolución de la DEMANDA Acumulados últimos 12 meses: TAM (Ago-15 jul-16) CONVENCIONAL TWh/año TWh/año 3 SECTOR ELÉCTRICO TWh/año TWh/año 4 Evolución Mercado CISTERNAS de GNL GWh/mes 1.400 100% TAM Ago-15/Jul-16 vs 2015 : +1,6% 1.200 60% 1.000 20% 800 600 -20% 400 -60% -11,5% jul-16 vs jul-15 -100% 200 0 Evolución TAM 12 meses cisternas GNL por planta origen 2.024 GWh/año 6.780 cargas 53% ܨ௨௧ 2.651 GWh/año 8.879 cargas 48% ܨ௨௧ 2.147 GWh/año 7.191 cargas 39% ܨ௨௧ 2.064 GWh/año 6.914 cargas 38% ܨ௨௧ 1.589 GWh/año 5.322 cargas 41% ܨ௨௧ 412 GWh/año 1.381 cargas 8% ܨ௨௧ 7 (*) reincorporación del servicio de carga de cisternas en la planta de Bilbao a finales de nov-14 8 Comparativa Mix de generación Jul 16 vs jul 15 En el mes de julio de 2016 las entregas de gas para generación eléctrica experimentan un descenso de -2,4 TWh(g)/mes, respecto de jul-15 +0,1 TWh/mes +0,4 TWh/mes -3,4 TWh/mes +0,4 TWh/mes Demanda +exports: -2,4 TWh/mes 9 +0,2 TWh/mes Evolución hueco térmico julio 2016 Carbón jul-16: -2,4 TWh/mes (e) -40% vs jun-15 CTCC jul-16: -1,0 TWh/mes (e) -30% vs jun-15 El hueco térmico en jul-16, ha ascendido a -3,4 TWh/mes (e), un 36% inferior a julio de 2015 Reparto hueco térmico jul-16 Descenso del hueco térmico -111 GWh(e)/día jul-16 vs jul-15 % gas mix de generación 10 % carbón mix de generación Detalle mix eléctrico julio 2016 +0,4 TWh -3,4 TWh 13% 46% eólica Hueco térmico F utilz CTCC Debido a un descenso de -2,4 TWh de carbón y -1,0 TWh de CTCC vs jul-15 Rendim CTCC Inferior jul-15 Inferior a jul-15 +14% vs jul-15 Mix generación Sistema peninsular Hidráulica TWh (e) jul-15 jul-16 2,2 2,4 ∆ jul-16 vs jul-15 9,0% Nuclear TWh (e) 4,8 5,2 8,0% Eólica TWh (e) Resto TWh (e) 3,1 3,5 14,2% 4,5 4,6 1,2% HUECO TÉRMICO TWh (e) 9,5 6,0 -36,2% % gas en HT 36% 40% % carbón HT 64% 60% 6,1 3,7 -39,8% -29,9% Carbón TWh (e) CTCC TWh (e) 3,4 2,4 % utilización potencia 18% 13% R.E.Equivalente 50% 46% 23,5 22,2 -5,2% 7,8 5,4 -31,1% Demanda b.c. crecimiento demanda b.c. TOTAL SECTOR ELÉCTRICO * TWh (g) 11 * Total Sector Eléctrico= Ciclos peninsulares + CTCC´s Baleares + Centrales Térmicas Convencionales 12 Demanda total gas natural marco europeo Julio 2016 vs julio 2015 D/C PyMES: estabilidad en todos los países. Sector eléctrico: Crecimientos en Francia y UK motivados por el aumento de los CTCC (+1,4 TWh/mes, +4,3 TWh/mes resp). 13 Fuente: webs TSOs (GRT Gaz, TIGF, National Grid, Snam). Índice Grandes consumidores (IRE) El índice IRE tiene como objetivo facilitar una información adelantada de la evolución del consumo eléctrico de los grandes consumidores por sectores de actividad. REE publica este índice mensualmente y elabora un indicador agregado así como el desglose en actividades industriales y actividades de servicios. Jun-16 vs jun-15 -1,3% -1,1% 14 Fuente: REE Dirección de Servicios GTS [email protected] Tlf: 917098130