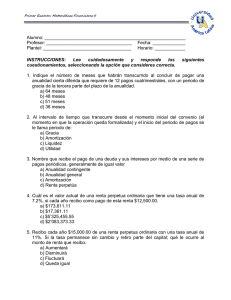

ANUALIDADES ORDINARIAS MARCO TEORICO: 1. ANUALIDAD

Anuncio

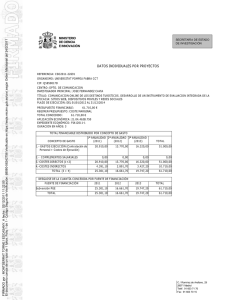

www.siresistemas.com/clases Ing. Oscar Restrepo ANUALIDADES ORDINARIAS MARCO TEORICO: 1. ANUALIDAD. Una anualidad es una serie de pagos hechos a intervalos iguales de tiempo, cada uno de esos intervalos puede ser un mes, un semestre, un número de años etc y todos los pagos son afectados por la misma tasa de interés. 1.1 ANUALIDADES ORDIANRIAS O SIMPLES. Una Anualidad Simple son pagos uniformes en donde la tasa de interés es de la misma periodicidad a la del tiempo, es decir, si los pagos son semestrales la tasa de interés debe ser Efectiva Semestral, no es necesario convertir las tasas para calcularlas. “Una anualidad Uniforme es una serie de pagos que cumple con las siguientes condiciones: 1. Todos los pagos son de igual valor. 2. Todos los pagos se hacen a iguales intervalos de tiempo. 3. A todos los pagos se les aplica la misma tasa de interés. 4. El número de pagos es igual al número de periodos.”1 1. Tomado de INGENIERIA ECONOMICA, Guillermo Baca Currea. 1.1.1. ANUALIDAD VENCIDA: Es aquella en la cual los pagos se hacen al final de cada periodo, por ejemplo el pago de salarios a los empleados, ya que primero se realiza el trabajo y luego se realiza el pago. Se representa así: Gráfica de una anualidad vencida. www.siresistemas.com/clases www.fundacionsire.org www.siresistemas.com www.siresistemas.com/clases Ing. Oscar Restrepo El el valor presente de la anualidad vencida en 0 1 2 n-1 n un punto de partida (en este caso es cero) de periodo (n), es indicado por: Y se lee ‘’a ángulo n a i’’, siendo i la tasa efectiva interés del periodo, la n es el numero de periodos de la anualidad, y a simboliza que es una anualidad simple y vencida. En Dónde ésta última, es la fórmula general para el valor presente de las anualidades simples vencidas, de una serie de pagos de 1. En forma general para rentas de cualquier valor tenemos: En dónde: R: Valor de la cuota o renta. a: Indica que es el valor presente de una anualidad uniforme. n: Indica el numero de periodos. i: Tasa de Iterés. De la misma manera, el valor acumulado o valor futuro de esta anualidad esta representado por: www.siresistemas.com/clases www.fundacionsire.org www.siresistemas.com www.siresistemas.com/clases Ing. Oscar Restrepo Para una serie de pagos de 1. En donde S indica que es el valor futuro de una anualidad uniforme, y se lee ese ángulo n de i Y en forma general: En dónde: R: Valor de la cuota o renta. a: Indica que es el valor presente de una anualidad uniforme. n: Indica el numero de periodos. i: Tasa de Iterés. Ejemplo 1. Un documento estipula pagos trimestrales de $80.000 durante seis años. Si este documento se cancela con un solo pago de A) Al principio o B) al final. Determinar valor presente y valor futuro suponiendo un interés del 32% CT. SOLUCIÓN: A: n= 4 X 6= 24 trimestres, R= $80.000 i= 32/4= 8% efectivo trimestral www.siresistemas.com/clases www.fundacionsire.org www.siresistemas.com www.siresistemas.com/clases Ing. Oscar Restrepo Valor Presente de la Anualidad = 842.301. R= 80.000 B: S= 5.341.181 Valor Futuro de la Anualidad = 5.341.181 Ejemplo 2. • Calcular el valor futuro y el valor presente de la siguiente anualidad ordinaria. $2.000 semestrales durante 8 ½ años al 6%, capitalizable semestralmente. SOLUCIÓN: Se convierte la tasa NS a ES, 6%/6 i = 1% ES Valor futuro Vf 2.000 [(1 + 0, 04)17 -1] = = 47.395,07 0,04 Valor presente www.siresistemas.com/clases www.fundacionsire.org www.siresistemas.com www.siresistemas.com/clases Ing. Oscar Restrepo Vp = 2.000 [1 – (1+ 0, 04)-17] = 24.331,34 0,04 1.1.2. ANUALIDADES ANTICIPADAS: Son aquellas en que los pagos se efectúan al principio del periodo. Gráfica de una anualidad anticipada. 0 1 2 n-1 n La formula de valor presente la podemos deducir del mismo modo de las anualidades vencidas, inclusive si aplicamos la misma formula a un flujo de efectivo anticipado obtendríamos la sumatoria de los valores presentes, un periodo antes del primer pago, es decir en (-1), para corregirlo y dejarlo en el punto cero, multiplicamos toda la ecuación por (1+i), para corregirlo y dejarlo en Cero. • Calcular el valor de Contado de una propiedad vendida a 15 años de plazo, con pagos de $3.000 mensuales por mes anticipado, si la tasa de interés es del 12% convertible mensualmente. Solución: Se convierte la tasa NS a ES, i = 4% ES www.siresistemas.com/clases www.fundacionsire.org www.siresistemas.com www.siresistemas.com/clases Ing. Oscar Restrepo 3.000 [1 – (1+ 0,01)-180] (1+0.01) = 252.464,64 P= 0,01 ACTIVIDADES Problemas de Anualidades Vencidas Calcular el valor futuro y el valor presente de las siguientes anualidades ordinarias. 1. $2.000.000 semestrales durante 8 ½ años al 8%, capitalizable semestralmente. Valor Presente: $24,331,337.72 Valor Futuro: $47,395,024.80 2. $4.000.000 anuales durante 6 años al 7,3%, capitalizable anualmente. 3. $200.000 mensuales durante 3 años 4 meses, al 8% con capitalización mensual. Valor Presente. $7,001,760.94 Valor Futuro. www.siresistemas.com/clases www.fundacionsire.org www.siresistemas.com www.siresistemas.com/clases Ing. Oscar Restrepo $9,133,569.97 4. Calcular el valor de contado de una propiedad vendida en las siguientes condiciones: $20.000.000 de contado; $1.000.000 por mensualidades vencidas durante 2 años y 6 meses y un último pago de $2.500.000 un mes después de pagada la última mensualidad. Para el cálculo, utilizar el 9% con capitalización mensual. 5. ¿Cuál es el valor de contado de un equipo comprado con el siguiente plan: $14.000.000 de cuota inicial; $1.600.000 mensuales durante 2 años 6 meses con un último pago de $2.500.000, si se carga el 12% con capitalización mensual? $57,128,775.99 6. Una mina en explotación tiene una producción anual de $800’000.000 y se estima que se agotará en 10 años. Hallar el valor presente de la producción, si el rendimiento del dinero es del 8%. 7. En el ejercicio 6 Se estima que al agotarse la mina habrá activos recuperables por el valor de $150´000.000. Encontrar el valor presente, incluidas las utilidades, si estas representan el 25% de la producción. 8. En el momento de nacer su hija, un señor depositó $1.500.000 en una cuenta que abona el 8%; dicha cantidad la consigna cada cumpleaños. Al cumplir 12 años, aumento sus consignaciones a $3.000.000. Calcular la suma que tendrá a disposición de ella a los 18 años. 9. Una persona deposita $1´000.000 al final de cada mes en una cuenta que abona el 6% de interés, capitalizable mensualmente. Calcular su saldo en la cuenta, al cabo de 20 años. $462,040,895.20 Problemas de Anualidades Anticipadas www.siresistemas.com/clases www.fundacionsire.org www.siresistemas.com www.siresistemas.com/clases Ing. Oscar Restrepo 10. Una persona recibe tres ofertas para la compra de su propiedad: (a) $40´000.000 de contado; (b) $19.000.000 de contado y $5´000.000 semestrales, durante 2 ½ años (c) $20.000.000 por trimestre anticipado durante 3 años y un pago de $2´500.000, al finalizar el cuarto año. ¿Qué oferta debe escoger si la tasa de interés es del 8% anual? 11. Calcular el valor de Contado de una propiedad vendida a 15 años de plazo, con pagos de $3.00.000 mensuales por mes anticipado, si la tasa de interés es del 12% convertible mensualmente. $252,464,641.90 12. Haga la tabla de capitalización para un depósito de $500.000 al principio de cada mes, durante 15 años en una cuenta de ahorros que gana el 9%, convertible mensualmente? 13. ¿Qué suma debe depositarse a principio de cada año, en un fondo que abona el 6% para proveer la sustitución de los equipos de una compañía cuyo valor al final del quinto año es de $20.000.000 y con una vida útil de 5 años, si el valor de salvamento se estima en el 10% del costo? $3,012,391.70 14. Sustituir una serie de pagos de $800.000 al final de cada año, por el equivalente en pagos mensuales anticipados, con un interés del 9% convertible mensualmente. 15. Un empleado consigna $300.000 al principio de cada mes en una cuenta de ahorros que paga el 8%, convertible mensualmente. ¿En cuánto tiempo logrará ahorrar $30.000.000? www.siresistemas.com/clases www.fundacionsire.org www.siresistemas.com www.siresistemas.com/clases Ing. Oscar Restrepo Formulas a utilizar: VALOR PRESENTE EQUIVALENTE DE UNA ANUALIDAD VENCIDA 1 − (1 + i) − n VP = R i VALOR PRESENTE EQUIVALENTE DE UNA ANUALIDAD ANTICIPADA 1 − (1 + i ) − n VP = R i (1 + i ) P: Valor presente en pesos. R: Valor del pago. n: Número de periodos. i: Tasa de interés por periodo. www.siresistemas.com/clases VALOR FUTURO EQUIVALENTE DE UNA ANUALIDAD VENCIDA (1 + i ) n − 1 VF = R i VALOR FUTURO EQUIVALENTE DE UNA ANUALIDAD ANTICIPADA (1 + i ) n − 1 VF = R i (1 + i ) F: Valor futuro o monto. R: Valor del pago. n: Número de periodos. i: Tasa de interés por periodo. www.fundacionsire.org www.siresistemas.com www.siresistemas.com/clases Ing. Oscar Restrepo BIBLIOGRAFÍA ZIMA, PETR, BROWN ROBERT L. Matemáticas Financieras. Serie Shaum. Mc Graw Hill. Segunda Edicion. BACA, GUILLERMO. Ingeniería Económica. Fondo Educativo Panamericano. Octava edición. GARCIA, JAIME. Matemáticas Financieras. Pearson. Cuarta edición. Kellison Stephen, The Theory Of Interest. www.siresistemas.com/clases www.fundacionsire.org www.siresistemas.com