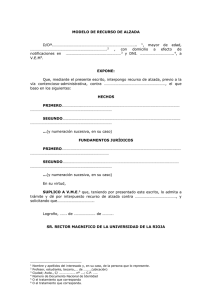

Modelo de escrito para interponer un Recurso de Alzada ante el TEAC

Anuncio

Modelo de escrito para interponer un Recurso de Alzada ante el TEAC Don/Dª ............................, mayor de edad, con N.I.F. .........., y domicilio fiscal en ......................, C/Avda./Plaza ......................... , número ...., piso ........, Código Postal ......, actuando en calidad de ................ de la compañía mercantil ......................., ante el Tribunal Económico Administrativo Central, comparece y como mejor proceda en derecho, DICE: Que por medio del presente escrito, vengo a formular, en tiempo y forma, recurso de alzada contra la resolución de fecha ......................, dictada por ............................................ , con número expediente ...................... , por no ser la misma ajustada a derecho y ser perjudicial para mis intereses; y todo ello en virtud de las siguientes ALEGACIONES 1.- En fecha ..................., se ha notificado a esta parte la resolución de fecha ......................, dictada por el tribunal Económico Administrativo Regional de ................... ; y en la que se acuerda desestimar la Reclamación Económico-Administrativa planteada. 2.- Que mostramos nuestra más absoluta disconformidad al respecto y ello porque............................................................................................................................................. ......................................................................................................................................................... ........................................................ 3.- Que, en consecuencia, y de conformidad con el artículo 226 y siguientes de la Ley 58/2003, de 17 de diciembre, General Tributaria, así como con el Real Decreto 520/2005, por el que se aprueba el Procedimiento en las Reclamaciones Económico Administrativas, SOLICITA AL TEAC: Que se tenga por presentado este escrito y por formulado recurso de alzada contra la resolución de fecha dictado por el tribunal Económico Administrativo Regional de........... y previos los trámites legales oportunos, se dicte acuerdo en el que se anule la citada resolución con todos los pronunciamientos favorables a esta parte. En ......................, a .. de ............ de ..... Fdo: ............................ Notas: FUNDAMENTOS JURÍDICOS Artículo 226 y siguientes de la Ley 58/2003, de 17 de diciembre, General Tributaria, capitulo IV del Real Decreto 520/2005, por el que se aprueba el Procedimiento en las Reclamaciones Económico Administrativas DOCTRINA LEGAL Como es bien conocido, en el escrito de interposición de la alzada, el recurrente debe exponer los motivos en que se funde y puede acompañar los documentos que estime pertinentes, sin que en la segunda instancia sea procedente la puesta de manifiesto del expediente para alegaciones. Tras la presentación de este escrito no se admite documento alguno y el tribunal manda devolver de oficio los que se presenten, sin ulterior recurso. Pueden recurrir en alzada: los interesados, los directores generales del Ministerio de Hacienda, los directores de departamento de la AEAT de quienes dependa orgánica o funcionalmente la oficina que haya dictado el acto recurrido en primera instancia, o a quienes corresponda la interpretación administrativa de las normas aplicables, los interventores territoriales de la Administración del Estado y los órganos superiores de las CCAA, competentes según sus propias disposiciones orgánicas, en materia de tributos del Estado cedidos. No pueden recurrir en alzada los órganos de la Administración General del Estado, los organismos autónomos y las entidades de Derecho público vinculadas o dependientes de aquella, y las corporaciones de Derecho público, aun con personalidad jurídica propia, que hayan dictado el acto recurrido en primera instancia, así como tampoco cualquier otra entidad por el mero hecho de ser destinataria de los fondos gestionados mediante el acto recurrido. Debe tenerse en cuenta que el recurso de alzada se interpone ante el tribunal regional o local que haya dictado la resolución que se recurre, en el plazo improrrogable de un mes contado desde el siguiente al de su notificación o comunicación. JURISPRUDENCIA DE INTERÉS TS 22-11-07; Marginal GD: 295733 TS 29-11-07; Marginal GD: 294503 TS 14-12-07; Marginal GD: 295392