Previsiones CEOE para el periodo 2014 y 2015: mejoran las

Anuncio

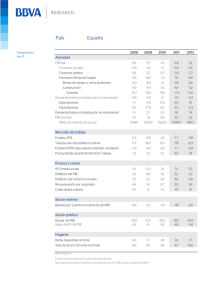

Departamento de Economía – Servicio de Estudios 5 de marzo de 2014 Previsiones CEOE para el periodo 2014 y 2015: mejoran las perspectivas a corto plazo de la economía española “CEOE ha revisado al alza sus estimaciones del PIB para la economía española, con un aumento del 1,2% en 2014. En 2015 se consolidará la recuperación, con un crecimiento del 1,8%” “Los componentes del PIB que registrarán un mayor dinamismo serán la inversión de bienes de equipo, que podría consolidar tasas alrededor del 8% en 2014, y las exportaciones, que mantendrán el pulso debido a la recuperación de la demanda interna en Europa” “El consumo privado se ha revisado también al alza, aunque se anticipa una senda de avance trimestral más moderada que la registrada en el segundo semestre de 2013” “Este escenario influirá positivamente en el mercado laboral, que comenzará a registrar tasas de crecimiento positivas en 2014, lo que supondrá una creación neta de empleo en el entorno de las 110 mil personas” “No hay presiones inflacionistas en la economía española. En 2014 la inflación en media será del 0,4% si no hay sorpresas negativas en los precios de la energía. En 2015 se anticipa un repunte muy moderado de la misma” “La capacidad de financiación de la economía aumenta en todo el horizonte de previsión” Las sorpresas positivas en el comportamiento de la demanda interna en el tercer y cuarto trimestre de 2013, sobre todo, del consumo privado junto con la fortaleza de la inversión de bienes de equipo, han mejorado el escenario de previsión en el corto plazo. Así, la recuperación prevista para 2014 sitúa el crecimiento del PIB en el 1,2%. En cambio, el sector exterior disminuiría su contribución positiva, dado que las importaciones retornarán a tasas positivas de crecimiento, mientras que las exportaciones mantendrán su vigor debido al impulso de las importaciones en Europa por la mejora de la demanda interna. El moderado avance de la demanda interna en 2014 se afianzaría en 2015. De este modo, la economía española consolidaría su recuperación, con una tasa del 1,8%. Así, el PIB español cerraría la brecha de crecimiento negativo que tiene con la Eurozona. La recuperación del mercado laboral comenzará a vislumbrarse en 2014, con una creación de empleo neta de 110 mil personas, y se consolidaría en 2015, a medida que la actividad económica se fortalezca. Así, el número de parados irá reduciéndose paulatinamente, a lo que también contribuirá la caída de la población activa. La tasa de paro también descenderá ligeramente en los dos próximos años, y se situará algo por debajo del 24% en 2015. Dado que la recuperación del mercado laboral será gradual y la tasa de paro se mantendrá en niveles elevados, la moderación salarial podría continuar en 2014 y 2015. Tanto nuestras previsiones de inflación como del deflactor del PIB indican la ausencia de presiones inflacionistas en la economía española. La capacidad de financiación de la economía se mantendrá en todo el horizonte de previsión, pudiendo superar el 2% del PIB en 2015. 1 Departamento de Economía – Servicio de Estudios 5 de marzo de 2014 Este escenario está sujeto a riesgos en ambos sentidos, tanto al alza como a la baja. Entre los riesgos al alza cabe señalar: Un mayor repunte de la demanda interna en Europa Una mayor creación de empleo con un impacto positivo en el consumo privado. Mayor estabilidad de los mercados financieros. Un mayor avance en las políticas de integración económica y monetaria en la zona euro Los riesgos a la baja son: Que se acentúe la inestabilidad financiera en los mercados emergentes y se produzca un contagio a las economías más endeudadas. La paralización o aplicación parcial del programa de reformas estructurales. Que continúe la debilidad del mercado laboral que impida la reducción de la tasa de paro y afecte a la recuperación del consumo. Que se consolide un escenario de baja inflación prolongado que dificulte el proceso de desapalancamiento. 2 Departamento de Economía – Servicio de Estudios 5 de marzo de 2014 PREVISIONES ECONÓMICAS PARA ESPAÑA (actualización marzo 2014) Tasa de variación anual, salvo indicación en contrario PIB 2011 2012 2013 2014 2015 0,1 -1,6 -1,2 1,2 1,8 Gasto en consumo privado -1,2 -2,8 -2,1 1,4 1,6 Gasto en consumo público -0,5 -4,8 -2,3 -1,7 -1,4 Formación Bruta de Capital Fijo -5,4 -7,0 -5,0 0,3 3,9 -Activos fijos materiales Construcción Bienes de equipo y act. Cultivados -Activos fijos inmateriales Demanda interna (*) -6,3 -7,8 -5,5 -1,0 3,7 -10,8 -9,7 -9,6 -5,9 0,9 5,3 -3,9 2,3 8,6 8,1 7,8 2,9 -0,1 8,3 4,6 -2,0 -4,1 -2,7 0,5 1,5 Exportaciones 7,7 2,1 4,9 5,6 5,7 Importaciones 0,0 -5,7 0,4 3,8 4,7 PIB corriente 0,1 -1,6 -0,6 1,6 2,6 Deflactor del PIB 0,0 0,0 0,6 0,4 0,8 IPC (media anual) 3,2 2,4 1,4 0,4 0,9 IPC subyacente (media anual) 1,7 1,6 1,5 0,3 0,6 -1,9 -4,5 -3,1 0,7 1,3 Empleo (EPA) (variación miles) -351,9 -822,7 -532,0 110,3 218,9 Parados (EPA) (total en miles) 4999,0 5769,0 5995,3 5657,6 5337,2 21,6 25,0 26,4 25,1 23,8 Productividad 2,3 3,3 2,3 0,6 0,6 Costes laborales (**) 1,3 0,2 0,7 0,1 0,1 Coste laboral unitario (CLU) -1,0 -3,0 -1,6 -0,5 -0,5 Cap(+)/Nec(-) de financ. de la economía (% PIB) Déficit público (%PIB) (***) -3,3 -0,5 1,2 1,8 2,4 -9,4 -6,8 -6,5 -6,0 -5,4 Empleo (EPA) Tasa de Paro (EPA) (% población Activa) Fuente: CEOE, INE, Banco de España, Eurostat (*) Aportación al crecimiento (**) Costes laborales es la remuneración media por asalariado (puestos de trabajo equivalente a tiempo completo) (***) Sin tener en cuenta la ayuda al sistema financiero. 3