ejercicios propuesto: tabla de amortizacion

Anuncio

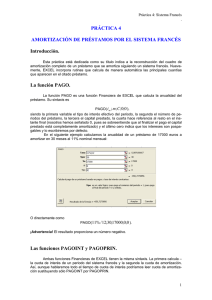

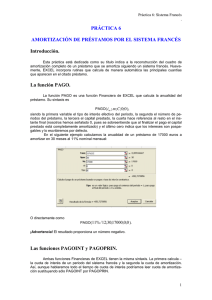

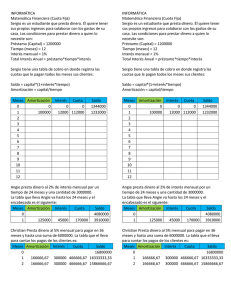

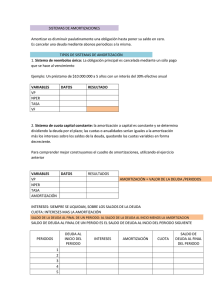

GUIA NRO 11 TIEMPO ESTIMADO: 6 HORAS CONTENIDOS: Funciones Financieras EJERCICIOS PROPUESTO: TABLA DE AMORTIZACION Objetivos: Aprender la utilización de algunas funciones financieras. Proporcionar al estudiante, algunos conceptos básicos sobre el valor del dinero en el tiempo. Enunciado: Una persona desea adquirir un préstamo por valor de $1.000.000. El banco le ofrece prestarle el valor requerido a un plazo de 12 meses y a una tasa de interés del 12% anual. Para el pago de las cuotas se le ofrecen dos sistemas de amortización: Cuota Capital Constante (cuota variable) y Cuota Fija. Se requiere elaborar dos tablas que muestren mes a mes el valor que la persona debe pagar y el comportamiento de los intereses y la forma como se va amortizando el capital. Pautas para el desarrollo: Primero elaboraremos una tabla de amortización para ilustrar el sistema de Cuota Capital Constante, para entender los conceptos de intereses y abono a capital. La tabla tendrá la estructura que se muestra a continuación: Sistema de Amortización Cuota Capital Constante Datos iniciales Préstamo Tasa Periodos Periodo Saldo inicial 1 2 3 4 5 6 7 8 9 10 11 12 Intereses Abono a capital Valor Cuota Saldo final El sistema de Cuota Capital Constante, recibe este nombre ya que la amortización (es decir el abono al capital), que se efectúa cada periodo es siempre igual. Este valor se calcula dividiendo el valor del Capital (préstamo) por el número de cuotas a pagar (o número de periodos). Para el cálculo de los intereses, en este y todos los sistemas de amortización, éstos se calculan sobre saldos al comienzo de cada periodo, es decir sobre lo que se adeuda. Para calcular los intereses se multiplica el saldo inicial al comienzo de cada periodo por la tasa de interés que aplica para el periodo. El valor a pagar es la suma de los dos conceptos anteriores, es decir, la suma del abono a capital mas los intereses. El saldo final de cada periodo se calcula como la diferencia entre el saldo inicial del periodo y el abono a capital. Elaboraremos una nueva tabla con la misma estructura de la tabla anterior, para ilustrar el Sistema de Cuota Fija. Este sistema, constituye lo que en matemáticas financieras, conocemos con el nombre de anualidad. Una anualidad es conjunto de cuotas uniformes y periódicas, lo que significa que durante todos los periodos se para siempre la misma cantidad de dinero y que el tiempo que transcurre entre una y otra cuota siempre es el mismo. Para el trabajo con anualidades, el EXCEL dispone de un conjunto de funciones, que encontramos en la categoría de Funciones Financieras. Ellas son: PAGO, NPER, TASA, PAGOINT, PAGOPRIN, PAGO.INT.ENTRE, PAGO.PRINC.ENTRE, VF y VA. A través de ésta tabla ilustraremos el funcionamiento de las funciones: PAGO para calcular el valor de la cuota a pagar, PAGOPRIN para calcular el valor del abono al capital y PAGOINT para el cálculo de los intereses. Para que la utilidad de las tablas no se limite a un préstamo que se amortizará en 12 meses, realizaremos algunos cambios en las fórmulas de la planilla con el objeto de automatizarlas de tal manera que a partir de los datos iniciales (valor del préstamos, tasa de interés y un número de periodos máximo de 180) se genere automáticamente la tabla para ilustrar la amortización del crédito. Esto lo haremos mediante la función SI, construyendo condiciones que limiten el número de renglones que debe tener la tabla. Estas tablas se guardarán en la carpeta de EXCEL con el nombre de Tablas de Amortización y a cada hoja se le colocará un nombre que identifique el sistema de amortización utilizado. Para observar el funcionamiento de las funciones PAGO.INT.ENTRE y PAGO.PRINC.ENTRE, Adicionaremos una nueva columna para calcular los intereses acumulados y el abono a capital igualmente acumulado.