Perdidas de arrastre: Efecto en la Renta liquida imponible1 y en el

Anuncio

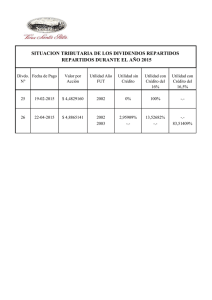

Instituto Profesional AIEP Escuela de Negocios Contabilidad y Auditoria Aplicaciones Tributarias del Impuesto a la Renta Docente: Felipe Olivares Perdidas de arrastre: Efecto en la Renta liquida imponible1 y en el Fondo de Utilidades Tributarias2 Introducción 3 La renta líquida imponible de los contribuyentes del impuesto de Primera Categoría, que determinan su renta efectiva en base a contabilidad completa y balance general, puede resultar positiva o negativa. En el caso de ser positiva, deberán aplicar sobre dicha base la tasa del referido impuesto para determinar la obligación tributaria que los afecta. Sin embargo, si el resultado es negativo nos encontramos frente a una pérdida tributaria, oportunidad en que el contribuyente no tiene obligación tributaria que deba cumplir. La renta líquida imponible cuando resulta negativa (pérdidas tributarias) representa para el contribuyente un detrimento (disminución) patrimonial como consecuencia del conjunto de operaciones ocurridas durante el ejercicio comercial correspondiente. Sin embargo, este resultado negativo, de conformidad a la Ley sobre impuesto a la Renta (articulo 31 N°3, LIR), puede ser deducido como gasto en los ejercicios siguientes: "Las pérdidas del ejercicio deberán imputarse a las utilidades no retiradas o distribuidas, y a las obtenidas en el ejercicio siguiente a aquel en que se produzcan dichas pérdidas, y si las utilidades referidas no fuesen suficientes para absorberlas, la diferencia deberá imputarse al ejercicio inmediatamente siguiente y así sucesivamente". E incluso se permite su imputación a las utilidades acumuladas en las empresas, dando origen, en este último caso, a la recuperación del crédito por impuesto de Primera Categoría asociado a las utilidades que resulten absorbidas por las pérdidas tributarias, en el carácter de pago provisional, conocido también con el nombre de pago provisional por utilidades absorbidas (PPUA). 1 En adelante RLI En adelante FUT 3 Reporte Tributario N° 41 Septiembre 2013 – Centro de Estudios Tributarios Univ. de Chile 2 Imputación de pérdidas a utilidades acumuladas El número 3 del artículo 31 de la LIR establece que una pérdida debe ser imputada a utilidades acumuladas que se encuentren pendientes de distribución o de retiro. Este hecho genera una situación muy interesante que vamos a analizar a continuación. Las utilidades tributables acumuladas en la empresa son aquellas que se forman de la sumatoria de las rentas líquidas imponibles que se han generado con el transcurso de los años y que no han sido retiradas por los dueños. Perdidas de arrastre en la Renta Liquida Imponible Si existen perdidas tributarias de arrastre acumuladas, estas constituyen una deducción a la Renta Liquida Imponible del año tributario siguiente. Esta deducción se realiza restando la pérdida de arrastre acumulada debidamente reajustada por la variación del IPC. Ejemplo: Para determinar la renta liquida del año 2012 se tiene la siguiente información: Resultado según balance: $12.000.000 Incluidos en el resultado del balance se encuentran: - Multas pagadas el fisco actualizadas: Provisión deudas incobrables $200.000 $3.000.000 Además la empresa “AAA Ltda.” presenta perdidas tributarias de arrastre al 31.12.2011 por un monto de $5.000.000. (Generadas 2010 y 2011, ambos años con pérdidas tributarias). Determinación de la RLI (Año 2012) Resultado según Balance 12.000.000 Agregados - Multas pagadas el fisco actualizadas: - Provisión deudas incobrables Total agregados $ 200.000 $ 3.000.000 $ 3.200.000 Deducciones - Perdidas de Arrastre (Actualizadas): Total Deducciones $ 5.105.000 $ 5.105.000 Renta Liquida Imponible $ 10.095.000 Nota: Se consideró una variación del IPC del 2,1% ($5.000.000 x 1,021 = $5.105.000) Tal como se mencionó anteriormente, las perdidas de arrastre pueden ser deducidas de las utilidades tal como se realizó en el ejemplo, debidamente actualizadas. En este caso, la perdida de arrastre fue totalmente absorbida por la utilidad del periodo. Las Pérdidas Tributarias y el FUT Para ejemplificar el tratamiento de las perdidas tributarias en el FUT, vamos a realizar el siguiente ejemplo numérico: Una sociedad tiene un FUT del ejercicio anterior (2012) por un monto de $ 15.215.002, con derecho a crédito del 17%. La corrección monetaria del ejercicio fue del 4%. En abril del año en curso se pagó el impuesto de Primera Categoría del ejercicio anterior. La corrección monetaria de abril a diciembre fue de 3%. Al 31 de diciembre del año, se generó una RLI negativa (perdida tributaria) ascendente a $ 7.210.021.Gráficamente tendríamos la siguiente apertura del FUT: Concepto Saldo Inicial Reajuste (4%) Remanente Reajustado Control 15.215.207 608.608 15.823.815 Año 2012 C/credito S/Credito 12.172.166 3.043.041 486.887 121.722 12.659.052 3.164.763 Credito 3.043.041 121.722 3.164.763 Incremento 3.043.041 121.722 3.164.763 Luego imputamos al FUT el impuesto de 1° Categoría pagado en Abril reajustado por la variación del IPC de Abril a Diciembre (3%) y luego la pérdida Tributaria del periodo actual: Concepto Saldo Inicial Reajuste (4%) Remanente Reajustado Control 15.215.207 608.608 15.823.815 Año 2012 C/credito S/Credito 12.172.166 3.043.041 486.887 121.722 12.659.052 3.164.763 Impto 1° Cat. Pagado Abril Reaj. -3.134.333 -3.134.333 Subtotal 12.689.483 12.659.052 RLI (Perdida tributaria) -7.210.021 -7.210.021 Subtotal 5.479.462 5.449.031 30.430 Credito 3.043.041 121.722 3.164.763 Incremento 3.043.041 121.722 3.164.763 3.164.763 3.164.763 -1.802.505 30.430 1.362.258 -1.802.505 1.362.258 Dejaremos pendiente la conclusión del FUT para mencionar aquí la aplicación del concepto del PPUA (Pago Provisional por Utilidades Absorbidas). “El PPUA es el impuesto de Primera Categoría que pagaron las utilidades que han absorbido la pérdida. Este impuesto era un crédito que estaba esperando ser aplicado contra el impuesto Global Complementario cuando se realizaran retiros o distribuyeran dividendos. Sin embargo, tal como ya hemos señalado, la pérdida cambió el destino de este impuesto, dejando de 4 ser crédito, ante la imposibilidad de retirar las utilidades. Dado este hecho, se procede a devolver.” 4 Consultor practico tributario – Editorial Puntolex - 2005 La forma de determinación de este PPUA ha sido interpretada por el Servicio de impuestos internos, indicando que se determina multiplicando el monto de la pérdida por la tasa del impuesto que pagó la empresa. No se calcula con el factor que determina un incremento, sino que se considera como si fuera una utilidad bruta. PPUA = Monto de la Pérdida Tributaria x Porcentaje del Crédito En este caso, la pérdida asciende a $ 7.210.021 generaría un PPUA : = $ 1.442.004 ($ 7.210.021 * 20%) Cabe recordar que el PPUA se solicitara como devolución en la declaración del F22 y que, por lo tanto, constituirá un ingreso para el contribuyente. En este caso se solicitará una devolución de $1.442.004. Esta devolución por PPUA se contabilizará como un Ingreso: --------------------------------------------x-------------------------------------------Otros Ingresos $1.442.004 Impuestos por recuperar $1.442.004 (Glosa: Devolución por PPUA) ---------------------------------------------x--------------------------------------------Y constituye un agregado al FUT como una renta Sin Crédito ni Incremento. Si en el periodo no existieron retiros por parte de los socios, entonces el FUT quedaría de la siguiente manera: Concepto Saldo Inicial Reajuste (4%) Remanente Reajustado Control 15.215.207 608.608 15.823.815 Año 2012 C/credito S/Credito 12.172.166 3.043.041 486.887 121.722 12.659.052 3.164.763 Impto 1° Cat. Pagado Abril Reaj. -3.134.333 -3.134.333 Subtotal 12.689.483 12.659.052 RLI (Perdida tributaria) -7.210.021 -7.210.021 Subtotal 5.479.462 5.449.031 Devolucion por PPUA 1.442.004 Subtotal Fuente: Creación propia 6.921.466 30.430 Año 2013 S/Credito 0 Credito 3.043.041 121.722 3.164.763 Incremento 3.043.041 121.722 3.164.763 0 3.164.763 3.164.763 -1.802.505 30.430 0 -1.802.505 1.362.258 1.362.258 1.362.258 1.362.258 1.442.004 5.449.031 30.430 1.442.004 Por ultimo es importante mencionar que el PPUA solo se produce cuando la Perdida Tributaria se imputa a Utilidades con Crédito, por lo tanto, si no existen utilidades con crédito en el FUT, no procede la devolución por PPUA. NOTA: El efecto en el FUT y la contabilización de la devolución, son aplicables solo en el caso de Absorción de Utilidades propias