Valuación de

NEGOCIO en marcha

(Economic Value Added)

C.P. ALEJANDRO

MÉNDEZ RUEDA

Integrante de la Comisión de Desarrollo-Sur Finanzas

Sistema Financiero del Colegio de Contadores Públicos de México

[email protected]

[email protected]

42

42-44 CIC 260.indd 2

MARZO 2014

14/02/14 10:19

E

n la actualidad, para las operaciones de fusión, adquisición, venta,

colocación de capitales y análisis

de inversión de las empresas, la

valuación de negocio en marcha

es un proceso básico en el cual se

deben de considerar tres factores

fundamentales que son: los fondos, la localización en el tiempo

y el riesgo; es por eso que para

que el especialista pueda solucionar estos tres factores

utiliza el EVA, Economic Value Added, que es el indicador de gestión que nos define el valor que genera

en exceso una empresa después de sustraer de su resultado los costos con que se financian los activos que

la empresa utiliza para su operación, lo que permite al

usuario de esta herramienta tomar las decisiones que

mejor le convengan.

El valor de una empresa en marcha debe considerar

que un negocio es una actividad económica que pretende obtener una utilidad; para tal fin se vale de activos

fijos que con la utilización de una tecnología le permite

generar bienes o servicios con un costo determinado

y una calidad. De tal forma, el valor de un negocio en

marcha es su capacidad de generar flujos de efectivo

para sus propietarios y los modelos más utilizados en

la valuación de negocio en marcha son los relacionados

con la generación de flujo de efectivo (dinero).

Discounted Cash Flow

En el particular comentaremos el modelo de Flujo de

Fondos Descontados o Discounted Cash Flow (DCF),

que tiene por objeto determinar el valor actual de los

flujos de efectivo futuros descontándoles una tasa que

refleje el costo del Capital Aportado; esto obedece a

que los flujos de dinero de diferentes fechas no son

comparativos, ya que no es lo mismo un capital ahora

que un capital en el futuro.

La aplicación del modelo DCF tiene dos grandes

complicaciones: el presupuesto de los flujos de capital

y la estimación del costo con base en una tasa de interés

del capital; estas dificultades son las que el especialista debe considerar, ya que dependen de los pronósticos

elaborados para la determinación de los elementos o variables que los integran.

Flujos de Fondos Operativos

En la valuación de un negocio en marcha analizaremos

el método más utilizado, el Enterprise Approach,

esta herramienta se basa en determinar el capital

neto de una empresa entre la diferencia que se obtiene de los Valores de los Activos Operativos (VAO)

y el Valor de la Deuda (VD) con el valor de los Activos no Operativos (VNO), para obtener el valor de

los VAO y del VD que el especialista debe obtener

a una tasa de descuento el valor actual de los Flujos

de Fondos. Por otra parte, para determinar el VAO

hay que realizar la proyección de los Cash Flow futuros, sin que incluyan ningún flujo de fondos que integre intereses, dividendos, entre otros, para que se

muestre el capital generado por el negocio para las

fuentes de financiamiento como son los accionistas

de la empresa y las fuentes externas. A continuación

presentamos la estructura del diagrama de Flujos de

Fondos Operativos:

•

•

•

•

•

•

•

•

•

Más: ingresos acumulables

Menos: egresos deducibles

Menos: depreciaciones y amortizaciones

Igual: utilidad antes de impuestos

Menos: impuestos a las utilidades

Más: depreciaciones y amortizaciones

Menos: inversiones en capital de trabajo

Menos: inversiones otros activos

Igual: Flujos de Fondos Operativos (FFO)

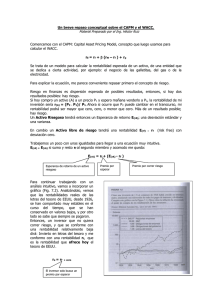

Costo de oportunidad (WACC)

y expresiones matemáticas

Para que el modelo sea equilibrado, el especialista

debe descontar a una tasa que muestre el costo del

dinero; de igual forma, tanto para los accionistas

como para las otras fuentes de financiamiento. Para

que se dé esta premisa, se debe obtener el costo de

oportunidad de los accionistas y el costo de las otras

fuentes de financiamientos mediante el promedio

ponderado del costo de oportunidad (WACC, por

sus siglas en inglés). También se deben de proyectar los flujos de fondos operativos más allá de la

presupuestación para añadir el valor de continuidad; para esto se propone utilizar el cálculo de ésta

como una perpetuidad, que es la más utilizada.

Una vez determinados los FFO y para que el especialista aplique el EVA, hay que conceptualizar

matemáticamente lo anteriormente expuesto, de tal

forma que la expresión matemática para obtener el

VAO se integra de la siguiente forma:

MARZO 2014

42-44 CIC 260.indd 3

43

14/02/14 10:19

n

t

VAO = I0 + ∑ (FFOt / (1+WACC)) + VC

t=1

VAO - Valor de los Activos Operativo, I0.- Inversión inicial para poner

en marcha el proyecto, FFO - Valor nominal de los flujos de fondos

operativos de cada periodo, WACC - Tasa de descuento, costo de opor-

tunidad de los fondos invertidos integrando las distintas fuentes de

financiamiento con el factor de riesgo, N - Periodos Proyectados y VC

- Valor de continuidad

Ahora bien, solamente falta enunciar cómo se

determina el Costo Promedio Ponderado del Costo

de Capital (CPPC) o Weighted Average Cost of Capital

(WACC, por sus siglas en inglés), que es la tasa de

descuento que se utiliza para los FFO; este método

se basa en que debemos de ponderar que el financiamiento de capital es mediante capital propio. Con el

capital externo, la expresión matemática del WACC

es la siguiente:

WACC = Ke (CAA / CAA + D) + Kd (1 – T) (D /CAA + D)

WACC - Weighted Average Cost of Capital (promedio ponderado del

costo de capital), Ke - Tasa de costo de oportunidad de los accionistas

(para obtenerla utilizaremos el método CAPM), CAA - Capital aportado

por los accionistas, D - Deuda financiera contraída, Kd - Costo de la

deuda financiera y T - Tasa impositiva a la utilidad

Dentro de la expresión matemática del WACC

se requiere la tasa de costo de oportunidad de los

accionistas, por lo que para obtener esta tasa utilizaremos el método Capital Asset Pricing Model

(CAPM), donde se considera una tasa del mercado

y una de rentabilidad libre de riesgo y la β de rendimiento propio del negocio en marcha respecto del

rendimiento del mercado. Para aplicar este escenario, el especialista puede emplear la siguiente expresión matemática:

E(rj) = rf + β (rm – rf)

E(rj) - Tasa de rendimiento deseada del capital sobre el activo, Rf Rendimiento libre de riesgo

Rm - Rendimiento del mercado, (rm – rf) - Exceso de rentabilidad

del portafolio de mercado, β - Coeficiente de variabilidad de rendimiento de los recursos de la empresa con respecto de los recursos

del mercado.

44

42-44 CIC 260.indd 4

Como se puede observar, con los planteamientos

anteriores ya se puede desarrollar el modelo matemático de flujos de fondos descontados:

n

t

VAO = I0 + ∑ (FFOt / (1+WACC)) + VC

t=1

Conclusiones

Ahora bien, podemos concluir que el EVA basado

en el modelo de Flujo de Fondos Descontados es

una herramienta que el especialista puede utilizar

confiadamente, siempre teniendo en consideración

que la certeza de este modelo depende de la correcta presupuestación de los tres elementos fundamentales: los fondos, la localización en el tiempo

y el riesgo. Para tal efecto debe existir la certeza de

que la presupuestación de los flujos de capital y la

estimación del costo en base a una tasa de interés

del capital fueron determinados sobre bases actuales, manteniendo siempre las condiciones del mercado para evitar desviaciones considerables y que

el EVA muestre un panorama de inversión distinto

al que presenta el mercado.

MARZO 2014

14/02/14 10:19

0

0