Trabajo Práctico 24 - Facultad de Humanidades, Ciencias Sociales

Anuncio

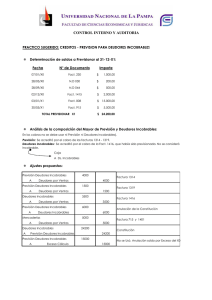

UNSE -Facultad de Humanidades, Ciencias Sociales y de la Salud Carreras: Lic. en Administración y Contador Público Espacio Curricular: CONTABILIDAD I Trabajo Práctico N°24 -2010- Rubro Créditos ► Ejercicio Nº1: 1. La empresa “La Armonía SC”, presenta al 31/12/2009 fecha de cierre de su ejercicio económico la siguiente composición del rubro Créditos: CUENTAS SALDO DEUDOR SALDO ACREEDOR Socios L. Acorde cta. aporte 2.600 Deudores por Venta 26.800 Documentos a Cobrar 5.000 Alquileres pagados por adelantado 4.000 Socio L. Acorde cta. apor en susp. 2.600 Intereses ganados no devengados 800 Proveedores 2.000 Previsión por Ds. Incobrables 2.000 OBSERVACIONES 1. Del análisis de la cuenta Deudores por Venta, surge que existen deudores por $3.100 que se encuentra con un atraso importante en su pago, $2.000 fueron derivados a un estudio jurídico para su correspondiente cobro por vía judicial y $1.000 corresponden a un deudor fallecido en el presente ejercicio. 2. Durante los últimos tres ejercicios la estadística de deudores e incobrables fue la siguiente: DATOS/AÑO AÑO 2006 AÑO 2007 AÑO 2008 AÑO 2009 Saldo Deudores 18.500 22.000 19.700 Incobrables 1.100 1.600 1.000 Porcentajes 3. El saldo deudor de la cuenta Proveedores corresponde a una entrega de efectivo al Proveedor Pérez y Cía a cuenta de un pedido realizado para el mes de Enero próximo. 4. El 30/04/10 el juez desestima la acción de cobro de $2.000. ACTIVIDADES A REALIZAR En función de los datos aportados, depure las cuentas Deudores por Ventas al 31/12/09. Calcule y registre la “Previsión para deudores incobrables” a utilizar en el próximo ejercicio. Exponga correctamente el Rubro Créditos y el Anexo de Previsiones al 31/12/09 Registre los hechos posteriores al cierre de los Estados Contables (30/04/10). ► Ejercicio Nº2: La Empresa “El Quijote” presenta al fin del ejercicio 2009 un saldo en la cuenta deudores por Ventas de $40.000, observándose que existen créditos por $1.500 que se encuentran con un atraso importante en su pago, $1.200 que se derivaron al abogado para su cobro por vía judicial y $1.100 que se consideran incobrables (La cuenta Previsión para deudores incobrables no tiene saldo). La Empresa presenta los siguientes datos estadísticos al 31/12/09: Año 2006: Deudores $20.000, Incobrables $1.200; Año 2007: Deudores $18.000, Incobrables $ 0; Año 2008: Deudores $18.000, Incobrables $1.100. ACTIVIDADES A REALIZAR Depurar los Créditos. Calcular y registrar la Previsión para deudores incobrables en base a los datos aportados. Registrar la utilización de la previsión en el año 2010 si: A. Se declararon créditos incobrables por $1.572. B. Se declararon créditos incobrables por $1.800. C. Se declararon créditos incobrables en gestión judicial por $960.