Caso Práctico 134/2001

Anuncio

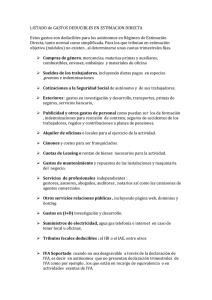

CASO PRACTICO Nº 134 CONSULTA Código de cuenta de contabilización y efectos fiscales de los mismos (consideración o no de gastos deducibles en Impuesto de Sociedades), de los siguientes conceptos contenidas en las actas de inspección, sean de conformidad o de disconformidad, por el impuesto sobre sociedades e impuesto sobre valor añadido: • • • Cuotas. Intereses de Demora. Sanción. SOLUCIÓN La cuotas adicionales del impuesto sobre sociedades correspondientes a ejercicios anteriores y liquidadas o a liquidar en el actual, se contabilizarán en una cuenta de gastos de naturaleza extraordinaria, Gastos y pérdidas de ejercicios anteriores-Impuesto sobre beneficios devengado en ejercicios anteriores (679X11). Las sanciones relacionadas con los impuestos anteriores, también se consideran gastos de naturaleza extraordinaria, siendo registradas en Gastos y pérdidas de ejercicios anterioresSanciones sobre el impuesto sobre beneficios devengado en ejercicios anteriores (679X12). Los intereses de demora relacionados con la deuda fiscal, correspondientes al periodo comprendido desde el término del periodo de pago voluntario hasta la fecha de cierre del ejercicio anterior, siendo el ejercicio actual el de liquidación, igualmente tendrán la consideración de Gastos y pérdidas de ejercicios anteriores-Intereses sobre deudas fiscales por el impuesto sobre beneficios devengado en ejercicios anteriores (679X13). Los intereses de demora adscritos desde el inicio del ejercicio actual hasta la fecha de liquidación de las deudas serán contabilizados entre los gastos financieros, en concepto de Otros gastos financieros-Intereses sobre deudas fiscales (669X13). Los tres conceptos de gastos y pérdidas de ejercicios anteriores pueden refundirse en una sola cuenta, la de Impuesto sobre beneficios de ejercicios anteriores (679X11). Entendemos que no han de cargarse, tanto las cuotas como las sanciones, en la cuenta Impuesto sobre beneficios (630), ya que la misma hace referencia al impuesto sobre el beneficio que se genere en el ejercicio actual; ni tampoco se carga en Ajustes negativos en la imposición sobre beneficios (633), porque no se trata de correcciones de los impuestos sobre beneficios anticipados, impuesto sobre beneficios diferidos y créditos por pérdidas a compensar, como consecuencia de modificaciones en el tipo de gravamen o incumplimiento de los requisitos por los cuales se han aflorado los activos fiscales. A efectos del impuesto sobre beneficios del ejercicio actual, tanto las cuotas adicionales como las sanciones tendrán la consideración de diferencias permanentes positivas, en el sentido de que para calcular el gasto Impuesto sobre beneficios (630), devengado en el actual ejercicio, se agregarán al Beneficio antes de Impuestos las dos partidas señaladas anteriormente, (679X11) y (679X12), para obtener el Resultado Contable Ajustado antes de Impuestos. En cuanto a los gastos por intereses de demora, tanto los contabilizados como gastos y pérdidas de ejercicios anteriores, (679X13), como los incurridos en el ejercicio actual, (669X13), son considerados gastos fiscalmente deducibles en el ejercicio actual y, por lo tanto, no darán lugar a diferencias temporales, ni permanentes. **** **** **** Respecto al IVA devengado en periodos anteriores, no liquidados a Hacienda, tiene la consideración de gastos extraordinarios, en concepto de Gastos y pérdidas de ejercicios anteriores-IVA devengado en ejercicios anteriores (679X21). Las sanciones añadidas, igualmente se consideran gastos extraordinarios, anotándose en Gastos y pérdidas de ejercicios anteriores-Sanciones sobre el IVA devengado en ejercicios anteriores (679X22). Los intereses derivados de las deudas tributarias por el IVA, adscritos a los periodos correspondientes a ejercicios anteriores, tendrán la consideración de gastos de ejercicios anteriores, registrándose en Gastos y pérdidas de ejercicios anteriores-Intereses sobre deudas fiscales por el IVA devengado en ejercicios anteriores (679X23). Si se agregaran los tres conceptos anteriores, podría utilizarse la denominación de la primera, Gastos y pérdidas de ejercicios anteriores-IVA devengado en ejercicios anteriores (679X21). Los intereses derivados de la deuda por el IVA pendiente de ejercicios anteriores, asdcritos al ejercicio actual, se anotarán en Otros gastos financieros-Intereses sobre deudas fiscales (669X23). No debe de utilizarse la cuenta del Plan General de Contabilidad, denominada Ajustes negativos en IVA (634), considerados como gastos de explotación, ya que esta cuenta se destina a recoger las desviaciones del porcentaje de IVA deducible producidas por el empleo de la regla de la prorrata. En cuanto a los efectos sobre el impuesto sobre beneficios del periodo actual, las sanciones sobrevenidas, (679X22), no se consideran gastos deducibles del ejercicio actual; por ello, a efectos de calcular el impuesto sobre beneficios del actual periodo, se agregarán al Resultado Contable antes de Impuestos, por tratarse de otras diferencias permanentes positivas, obteniéndose el Resultado Contable Ajustado antes de Impuestos. En cuanto a los intereses de demora, tanto los contabilizados como gastos y pérdidas imputables a ejercicios anteriores, (679X23), como los incurridos en el ejercicio actual, (669X23), deben ser considerados gastos fiscalmente deducibles en el ejercicio actual y, por lo tanto, no darán lugar a diferencias temporales, ni permanentes. En cuanto al IVA devengado en ejercicios anteriores y no liquidados, que figuran como Gastos y pérdidas de ejercicios anteriores-IVA devengado en ejercicios anteriores (679X21), creemos que se consideran gastos fiscalmente deducibles en el actual periodo si son como consecuencia de omisiones involuntarias o errores. No obstante, se recomienda plantear una consulta a la Agencia Tributaria, respecto de la deducibilidad o no del IVA en cuestión; en caso de que no lo fuera, tendría la consideración de diferencia permanente positiva, al igual que las sanciones.