Sistemas de Retribución variable en tiempos de crisis

Anuncio

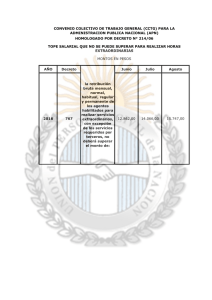

Revista de Contabilidad y Dirección Vol. 17, año 2013, pp. 143-155 143 Sistemas de Retribución variable en tiempos de crisis: viabilidad vs sistemas clásicos, el caso Imprenta Digital Catalunya (IDC) PA C O S U B Í A S Responsable financiero de Multiplica LLORENÇ BAGUR Barcelona School of Management (UPF) Fecha recepción: 30/05/2013 Fecha aceptación: 7/07/2013 RESUMEN La implementación de un sistema de retribución variable no es una decisión que se pueda tomar a la ligera puesto que su impacto en la cuenta de pérdidas y ganancias puede ser importante y alargarse en el tiempo en diferentes ejercicios. En este caso práctico se explica una experiencia de éxito en su implantación así como la forma más correcta de analizar la viabilidad económica de este sistema. En el presente trabajo se exponen también los 8 aspectos clave a tener presentes cuando se introduce por primera vez un sistema de retribución variable en una organización así como los beneficios no financieros que se pueden obtener de una óptima gestión de esta herramienta. PALABRAS CLAVE Sistema de retribución variable, viabilidad, incentivos, motivación. REVISTA 17 CASTELLANO.indd 143 03/01/14 10:00 144 P. Subías y Ll. Bagur: Sistemas de Retribución variable en tiempos de crisis... ABSTRACT The implementation of a variable pay system is not a decision that can be taken lightly because its impact on the income statement can be important and can last several accounting periods. In this case, we explain a successful experience of implementation together with the most correct way to analyse the economic viability of those systems. We also provide the key factors to consider when introducing variable remuneration systems for the first time together with the non-financial benefits that can be obtained from an optimal use of this tool. KEYWORDS Variable remuneration systems, viability, incentives, motivation. 1. Introducción y aspectos previos El objetivo de este caso práctico es analizar de qué manera se puede establecer un sistema de remuneración variable (SRV) viable desde el punto de vista financiero y que a la vez responda simultáneamente a los objetivos propios de la organización que lo implanta como motivación del personal, alineación con la estrategia de la compañía, desarrollo profesional y/o personal, etc. Hay que dejar claro que el objetivo de implementar un SRV dentro de una organización tiene que ser fundamentalmente extraeconómico. La motivación del personal, la creación de la sensación de reto y superación, la alineación con los objetivos y estrategia de la compañía tienen que ser los motivos principales. Reconociendo este objetivo como el principal y desde el punto de vista del gestor, no tenemos que dejar de analizar la repercusión económica del sistema en nuestra cuenta de explotación. Para estimar la viabilidad es necesario calcular los costes que el SRV comporta y si los mismos son soportables por la compañía. A la vez, sería deseable que el SRV traiga a un beneficio económico superior al de su no implantación. Y esta es fundamentalmente la finalidad de este caso práctico. En ningún caso se intentará establecer sobre qué criterios se paga el variable al personal de una organización. Existen infinidad de criterios para valorar el trabajo de una persona y para llegar a la definición de los mismos se hace necesario, disponer de un conocimiento preciso tanto del empleado, como de su REVISTA 17 CASTELLANO.indd 144 03/01/14 10:00 Revista de Contabilidad y Dirección, Vol. 17, año 2013, pp. 143-155 145 puesto de trabajo y definir para él como hito, el cumplimiento de aquellos objetivos que ayuden a lograr los objetivos a corto y medio plazo de la empresa. 2. Los errores más comunes de los SRV Un empresario, en general, intenta en todo momento establecer medidas de mejora para su empresa siendo uno de los temas más recurrentes la motivación de sus trabajadores. En este sentido el SRV se convierte en una herramienta de gestión habitualmente utilizada para optimizar este factor e incrementar por lo tanto la implicación de los empleados hacia la empresa. El hecho de que existe una clara relación causa-efecto entre SRV y beneficio económico puede generar al gestor una ansiedad en la definición del sistema y cuando sin darle las vueltas necesarias decide implementarlo, puede encontrarse con varios problemas: —No tener objetivos de empresa o mejor dicho, dice que los tiene pero tan solamente están circunscritos al crecimiento de ventas y/o beneficios. Este es un problema a solucionar con anterioridad a la implantación del SRV. Si no hay estrategia, no se puede orientar el SRV hacia los objetivos empresariales marcados. —La fijación de objetivos a cada una de las personas se hace verdaderamente complicada. —Al final, se puede dar el caso de que la recompensa económica que ofrece individuo a individuo es muy escasa, por lo que si quiere que sea atractiva la tiene que hacer más alta, con lo que incrementa sus costes laborales sin haber valorado correctamente el impacto del sistema de retribución en la compañía a largo plazo y en circunstancias de fluctuación de la demanda. —Se olvida del hecho de que el variable de un año afecta la tesorería del año siguiente, cosa que en circunstancias normales no tendría que ser preocupante, pero que en circunstancias como las actuales, en las que cuesta mucho mantener ventas y en el que es habitual perder cifra de negocio o margen, puede situar una empresa en graves tensiones de tesorería. La provisión de fondo de cara al pago del variable resulta básica a nivel de evitar problemas. Por todo lo que se ha comentado hasta ahora conviene siempre y en todo caso valorar no sólo la bondad del sistema y que este apunte hacia la consecución de los objetivos globales de la empresa, sino también valorar el impacto del SRV en las finanzas de la empresa en base al análisis de es- REVISTA 17 CASTELLANO.indd 145 03/01/14 10:00 146 P. Subías y Ll. Bagur: Sistemas de Retribución variable en tiempos de crisis... cenarios. Esta es precisamente la intención del caso práctico real que se expondrá a continuación. 3. El caso Imprenta Digital Catalunya (IDC) Imprenta Digital Catalunya es una empresa familiar de segunda generación que se dedica a impresiones de gran formato sobre cualquier tipo de soporte, desde rígidas como madera o metal, hasta flexibles como ropa o lonas siendo su público objetivo desde agencias de publicidad, hasta museos, pasando por hoteles o grandes multinacionales que buscan un servicio de calidad máxima que solo se puede ofrecer si se dispone de una maquinaria específica que en España sólo está presente en 3 compañías, siendo IDC una de ellas. Recientemente, y después de la jubilación del fundador de la empresa en 1965, la empresa queda en manos de un nuevo director general, hijo del creador de la compañía. El nuevo DG observa con preocupación que la crisis ha afectado gravemente a la demanda y que cada vez cuesta más diferenciarse por calidad, puesto que el cliente busca principalmente precio. A este hecho, se tiene que añadir que el nuevo director general ha heredado una plantilla con mucha antigüedad en la empresa, poco motivada y con cierto miedo/rechazo a los cambios. Después de dar muchas vueltas a la situación actual de la empresa y teniendo presente el actual entorno de recesión y las particularidades de su plantilla decide que la única manera de implicar a la plantilla y motivarla a que adopte ciertos cambios encaminados a asegurar la viabilidad de la empresa (mantener calidad pero bajar costes) es el establecimiento de un sistema de retribución variable que implique a toda la plantilla, no sólo la fuerza de ventas como se venía haciendo hasta ahora. Aparte de que está decidido a llevar a cabo la implantación también tiene muy claro que este sistema no tiene que perjudicar a la empresa en caso de fluctuación de la demanda. Después de pensar mucho y dar muchas vueltas plantea un SRV híbrido basado en 3 tipos de incentivos: 1) Remuneración por negocio, basada en el principio que si la empresa va bien, ha de ser para todos. Por tanto, ha de existir una relación entre el resultado anual obtenido y el que se paga a los empleados. 2) Remuneración individual basada en el rendimiento personal, según el cual cada una de las personas que conformen el equipo ha de tener una responsabilidad dentro de la organización y ha de ser retribuido parcialmente en base a esta. REVISTA 17 CASTELLANO.indd 146 03/01/14 10:00 147 Revista de Contabilidad y Dirección, Vol. 17, año 2013, pp. 143-155 En cuanto a estos 2 primeros incentivos, se decide repartirlos sólo si se logran los objetivos de beneficio marcados por el presupuesto del escenario más optimista. Se fija un bono máximo de un 10% del coste de personal como retribución variable por estos dos conceptos. Repartiendo este 10% entre un 80% de plus por negocio y un 20% por rendimiento personal. Estos porcentajes pueden y tienen que ser variados según interese. Se podría establecer un porcentaje a distribuir sobre el coste salarial superior o inferior al 10% y mantener los criterios de distribución en un 80/20, 50/50, 70/30 o cualquier otro para la totalidad de la plantilla o personalizando según los individuos tengan más o menos influencia en el resultado del negocio. 3) Remuneración de la fuerza de ventas, según la cual los comerciales serán retribuidos adicionalmente en un 1%11 del margen bruto de las ventas cobradas (así se elimina la posibilidad de la existencia de dos comportamientos no alineados con los objetivos de la empresa: que el comercial haga ventas de difícil cobro para asegurarse la comisión y que el comercial no luche por un buen precio). En las tablas 1 y 2 se puede ver el presupuesto global12 de IDC para el ejercicio en sus diferentes escenarios. En los gastos de estructura se incluyen los costes salariales sin variable que suben a 400.000 euros. Facturación prevista Costes variables sobre ventas 1.000.000 15% 150.000 Margen sobre ventas 850.000 Estructura incluido coste salarial 750.000 Resultado 100.000 % Margen 10% Tabla 1: Presupuesto global anual sin retribución variable. Escenario optimista. 11. Los porcentajes son orientativos y variaran mucho en función de empresa, sector, margen, o situación de la empresa. 12. El presupuesto en el escenario más optimista es el que será el punto de partida del SRV. Se considera que este escenario es sólo asumible en caso de implicación total de la organización. REVISTA 17 CASTELLANO.indd 147 03/01/14 10:00 148 P. Subías y Ll. Bagur: Sistemas de Retribución variable en tiempos de crisis... Facturación prevista Costes variables sobre ventas 850.000 15% 127.500 Margen sobre ventas 722.500 Estructura incluido coste salarial 750.000 Resultado –27.500 % Margen –3,24% Tabla 2: Presupuesto global anual sin retribución variable. Escenario pesimista. Escenario que se daría si no se hiciesen cambios. Continuista dada la situación económica actual. 4. Análisis de la viabilidad del SRV en la cuenta de explotación En caso de alcanzar los objetivos presupuestarios el sistema establecido queda como sigue en cuanto a los costes laborales (ver tabla 3) sin incluir aún la fuerza de ventas: REMUNERACIÓN VARIABLE Coste salarial inicial % de remuneración variable sobre coste salarial 400.000 10% Incentivos asociados Negocio 80% Individual 20% 32.000 8.000 40.000 Tabla 3: Remuneraciones por negocio y rendimiento personal. Si se analiza el impacto de esta primera medida en caso de logro de objetivos, se puede observar que el reparto de beneficios (100.000 en el escenario optimista) queda como sigue la Figura 1: REVISTA 17 CASTELLANO.indd 148 03/01/14 10:00 Revista de Contabilidad y Dirección, Vol. 17, año 2013, pp. 143-155 149 Figura 1. Reparto de beneficios entre trabajadores y empresa sin variable en fuerza de ventas. Se puede ver que de los 100.000 de beneficio inicial presupuestados 40.000 van a empleados y 60.000 quedan para la empresa. Faltaría todavía, incluir en el sistema las retribuciones variables para la fuerza de ventas. Recordar que el criterio establecido implica que los comerciales serán retribuidos en un 1% sobre el margen de las ventas cobradas. Es importante acotar bien este extremo puesto que la casuística de la remuneración variable de los comerciales es tan extensa como empresas y comerciales existen. Además esta remuneración deja muchas veces a la empresa en una indefensión manifiesta cuando se hace sin un mínimo análisis. Es habitual encontrar empresas donde los comerciales cobran sobre ventas realizadas (con independencia de su cobro o no) o bien donde el comercial actúa en interés propio por la comisión y donde la venta realizada se hace a un precio bajo, incluso inferior al coste. A pesar de ser esto comentado importantísimo, lo que no se puede dejar de valorar es la influencia de estas retribuciones en la cuenta de explotación de la empresa. Siguiendo el esquema anterior, nos pondremos en el mejor de los casos (se han cumplido objetivos y se ha cobrado todo) y analizaremos el impacto de estas comisiones a pérdidas y ganancias. En el supuesto que nos ocupa esta medida implicará un sobrecoste de 8.500. Se puede observar, por lo tanto, que la aplicación de un porcentaje en apariencia muy pequeño y razonado puesto que lo estamos aplicando sobre el margen de ventas, nos lleva porcentualmente a un ratio de distribución del beneficio de prácticamente 50/50, teniendo en cuenta los pagos a la plantilla no comercial. Partiendo del supuesto anterior e incluyendo ahora la bonificación comercial queda como sigue (tabla 3 y figura 2): REVISTA 17 CASTELLANO.indd 149 03/01/14 10:00 150 P. Subías y Ll. Bagur: Sistemas de Retribución variable en tiempos de crisis... REMUNERACIÓN VARIABLE Coste salarial inicial % de remuneración variable sobre coste salarial 400.000 10% Incentivos asociados Negocio 80% 32.000 Individual 20% 8.000 1% 8.500 4,85% 48.500 10% 100.000 5,15% 51.500 Incentivos comerciales (sobre margen cobrado) TOTAL INCENTIVOS Resultado inicial Resultado contable después de bonos REPARTO DEL BENEFICIO PRESUPUESTADO EMPRESA 51,50% TRABAJADORES 48,50% Tabla 3: Impacto GLOBAL del SRV en la cuenta de explotación. Figura 2. Reparto del beneficio entre trabajadores y empresa. Fijarse que una vez incorporados los costes de la retribución variable en caso de desempeño de todos los objetivos marcados por el presupuesto escenario optimista el beneficio sigue siendo mayor que en el escenario pesimista (que cómo se ve en la tabla 2 presenta pérdidas considerables). REVISTA 17 CASTELLANO.indd 150 03/01/14 10:00 151 Revista de Contabilidad y Dirección, Vol. 17, año 2013, pp. 143-155 En este sentido se considera viable el SRV. El SRV trae un beneficio económico superior al de su no implantación. 5. ¿Cómo funciona el sistema si se está por debajo de los objetivos marcados? Otro tema de discusión habitual cuando se habla de SRV es el establecimiento de variables mínimas a cumplir para que se aplique el SRV. Estos mínimos se aplican generalmente sobre ventas o sobre beneficios. Analizamos que pasa si estamos por debajo y por encima del presupuesto optimista (escenario 100% en la tabla 4). Por debajo 90% Presupuesto 100% Por encima 110% 900.000 1.000.000 1.100.000 135.000 150.000 165.000 Margen sobre ventas 765.000 850.000 935.000 Estructura incluido coste salarial 750.000 750.000 750.000 15.000 100.000 185.000 1,7% 10,0% 16,8% Facturación prevista Costes variables sobre ventas Resultado % Margen 15% Tabla 4: Escenarios para el presupuesto global (sin incluir incentivos). En los supuestos representados en la tabla 4 la remuneración variable se comporta de la siguiente manera: – Por debajo del 100% no se cobra la remuneración de negocio. En 100% o por encima se cobra. Se podría hacer un escalado para que la remuneración por negocio sea creciente según diversos tramos. – La remuneración personal se cobra igual sin depender del resultado y con la sola valoración de los criterios establecidos. – La remuneración comercial crece según las ventas. REVISTA 17 CASTELLANO.indd 151 03/01/14 10:00 152 P. Subías y Ll. Bagur: Sistemas de Retribución variable en tiempos de crisis... De esta manera: Por debajo 90% REMUNERACIÓN VARIABLE Coste salarial inicial % remuneración variable sobre coste salarial 10% Incentivos asociados (coste empresa) Presupuesto 100% Por encima 110% 400.000 400.000 400.000 3,90% 12,10% 12,30% mínimo presupuesto máximo Negocio 80% 0 32.000 32.000 Individual 20% 8.000 8.000 8.000 Incentivos comerciales (sobre margen cobrado) TOTAL INCENTIVOS Resultado contable después de bonos (margen % sobre ventas) % de beneficio presupuestado a repartir a trabajadores 1% 7.650 8.500 9.350 15.650 48.500 49.350 –650 51.500 135.650 –0,07% 5,15% 12,33% 1,74% 4,85% 4,49% Tabla 5: Escenarios post reparto de bonos. 6. Ejemplo de remuneración individual basada en el rendimiento personal Llegados a este punto faltaría sólo poner algún ejemplo de cómo evaluar el rendimiento individual de cada empleado. Tal y cómo se ha comentado antes, cada individuo que forma una organización aporta su granito de arena a la consecución de los objetivos globales de la empresa y por este motivo se tiene que evaluar basándose en criterios que objetivamente aporten valor a la organización. En el caso de tener establecido un cuadro de mando integral (CMI) no resulta complicado vincular esta retribución por rendimiento personal a la consecución de una serie de objetivos marcados por los indicadores que controlan cada uno de los factores clave de éxito de la compañía. REVISTA 17 CASTELLANO.indd 152 03/01/14 10:00 153 Revista de Contabilidad y Dirección, Vol. 17, año 2013, pp. 143-155 Así, y para poner un ejemplo del presente caso, vamos a centrarnos en los objetivos marcados por el CMI en el departamento de producción y más concretamente en el jefe de producción: Objetivo Indicadores Resultado 1. Cumplimiento horas de trabajo previstas Desviación en horas = horas reales/horas previstas menos del 5% 2. Entrega en fecha N.º de proyectos on time/n.º proyectos entregados 95% 3. Coste material utilizado versus material previsto Desviación en costes = Coste material real/coste material previsto menos del 10% Estos objetivos responden a variables que IDC considera básicas para ser considerados como un partner fiable por los clientes actuales y potenciales. Sus clientes son muy exigentes en cuanto a calidad y muchas veces se trabaja con ellos con tiempos muy ajustados, por lo que se requiere ser muy esmerado en cuánto horas de los proyectos, entregas en las fechas previstas y en el material utilizado. En caso de desempeño de los 3 objetivos marcados por el CMI el bono individual se entregaría íntegro al trabajador en base a las condiciones descritas en apartados anteriores. En caso de desempeño de sólo 2 de los 3 indicadores, el bono sería entregado en un 50%. El bono sería 0 en caso de cumplir menos de 2 ratios. 7. Comentarios finales al caso IDC y conclusiones En el presente caso se ha expuesto como caso de implementación exitosa de un SRV el caso IDC. Comentar que desde la implementación del sistema (justamente con un CMI) IDC ha conseguido los siguientes hitos: – Reducción de los costes de producción en un 11%. – Incremento de la satisfacción de clientes. – Reducción de clientes con incremento de margen (fruto de no entrar en la guerra de precios actual y de focalizarse en aquellos con más margen). – Un 85% de los clientes que compran un año vuelven a comprar el siguiente (fidelización elevada). – A pesar de perder clientes (en número) ha incrementado ligeramente cuota de mercado (fruto de haber podido sobrevivir cuando otros cerraban). REVISTA 17 CASTELLANO.indd 153 03/01/14 10:00 154 P. Subías y Ll. Bagur: Sistemas de Retribución variable en tiempos de crisis... – Todos los indicadores de personal muestran una mejora significa­ tiva. – Incremento del beneficio de un 6% anual de media sin disminuciones en 4 ejercicios consecutivos. Tal y cómo se ha expuesto, la implementación de un SRV que implica a todo el personal de una organización ha resultado en este caso muy provechosa. Hay que tener presente que cada persona que trabaja en la organización tiene un papel diferente y por lo tanto no todas pueden ser evaluadas siguiendo los mismos parámetros. Es por eso que IDC propuso un sistema híbrido donde se reconocían 3 tipos de incentivos: negocio, rendimiento personal y fuerza de ventas. Tal y cómo se ha señalado en apartados anteriores, resulta muy difícil, al menos inicialmente, valorar los incentivos individuales por rendimiento persona. IDC optó por vincular esta retribución a los indicadores establecidos por un cuadro de mando integral (CMI), asegurándose así paralelamente diferentes aspectos clave: – Los esfuerzos individuales van en consonancia con los objetivos generales de la organización. – El CMI mide los factores clave de éxito de la empresa, con lo que se tiene la organización bajo control. – El CMI mide en sus 4 perspectivas aspectos clave de cualquier organización como aprendizaje o motivación de los recursos humanos, procesos internos, satisfacción de clientes y desempeño de objetivos financieros. En este sentido, valorar los esfuerzos individuales en base a variables clave para el negocio resulta una buena idea de cara a garantizar la supervivencia a largo plazo de la organización. 8. Los 8 aspectos clave a recordar de un SRV 1) Un sistema de remuneración variable (SRV) tiene que ser analizado antes de su implementación con objeto de evaluar su viabilidad económica. 2) No hay que olvidar que lo importante del sistema son las motivaciones extraeconómicas tipo motivación del personal, formación, ambiente laboral, etc. A corto plazo es muy posible que no tengamos un reflejo económico positivo. REVISTA 17 CASTELLANO.indd 154 03/01/14 10:00 Revista de Contabilidad y Dirección, Vol. 17, año 2013, pp. 143-155 155 3) Es necesario generar un modelo de simulaciones que logre calcular los diferentes resultados, y que nos ayude a lograr el mejor modelo dentro de las diferentes posibilidades. 4) Hay que recordar que en casos de caída de ventas el pago del variable puede suponer tensiones graves de tesorería, en este sentido un SRV no sólo implica control a priori sino también previsión financiera en forma de presupuesto de tesorería. 5) No es recomendable medir a todo el mundo con los mismos criterios. Tal y cómo se ha trabajado en el caso resulta altamente recomendable un sistema híbrido que reconozca incentivos por negocio, individuales y por fuerza de ventas. 6) No es mala idea vincular un SRV a un CMI, sobre todo en cuanto a los incentivos individuales. 7) En términos generales un SRV tiene que aportar un beneficio económico superior al de su no implantación. 8) Si no hay estrategia clara a largo plazo, no puede haber SRV. Referencias bibliográficas Ferrández Serrano, V., y Trigueros Pina, J. A. (2003) «Dirección por objetivos y retribución variable: Indicadores de gestión». Partida Doble, 13(148), 34-45. Kaplan, R. S., Norton, D. P., Dorf, R. C. y Raitanen, M. (1996) The balanced scorecard: translating strategy into action (Vol. 4). Boston: Harvard Business School press. Lubián, F. J. L. (1999) «La dirección de negocios orientada a la creación de valor». Harvard Deusto Business Review, (89), 68-77. Prat, R. y Muñiz, L. (2002) «Sistemas de retribución variable e indicadores de control de gestión». Partida Doble, 12(135), 66-79. Serena, R. P. y Gonzalez, M. (2002) «Los indicadores de control de gestión y los sistemas de retribución variable». Capital Humano, 15(158). REVISTA 17 CASTELLANO.indd 155 03/01/14 10:00