Presentación de PowerPoint

Anuncio

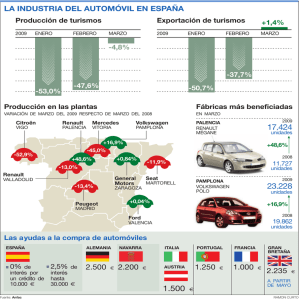

La Automoción En España El Tratado TTIP Madrid, 18 de Marzo de 2016 ¿Qué se fabrica en España? 2º en Europa y 8º en el mundo Turismos 1º en Europa Comerciales Vehículos Industriales Vehículos eléctricos Desarrollo Investigación Tecnología Vehículos híbridos 5 modelos: 15.000 año 1er modelo en 2014 Vehículos de gas 35.000 al año 2 Versión GNC Nuevo K9 (Berlingo – Partner – Combo) (2016) Versión GNC Versión Eléctrica Chasis Mercedes-Benz OC 500 Citroën Berlingo Peugeot Partner Citroën C4 Picasso Componentes Nissan Seat Altea Álava Peugeot 301 Vigo VW Polo (2014) Valladolid Renault Kadjar (2015) Renault Megane IV Ávila Barcelona Opel Meriva Madrid Citroën C4 Cactus (2014) Opel Mokka Iveco Daily y Daily GNC (2015) Valencia Iveco Stralis Y Stralis GNC/GNL Nissan NT 500 Nissan NT 400 Sevilla Renault Twizy Renault Captur Motores Diésel K9 Motores Gasolina H4Bt y H5F Renault Cajas de Cambio Motores Ecoboost (Gasolina) Ford Mondeo y Hybrid (2014) Ford S-Max (2015) Opel Corsa (2014) Nuevos Opel Meriva Citroën C3 Picasso (2016) Iveco Trakker Nissan NV 200 y e-NV 200 (2014) Ford Transit Connect y Tourneo Connect Exclusiva Europa Exclusiva Mundial Audi Q3 (2015) Versión GLP Navarra Zaragoza Palencia Renault Megane 3 Seat Ibiza (2015) Mercedes-Benz VITO y Clase V (2014) Santander Citroën C-Elysse Seat Leon (2015) Ford Galaxy (2015) Ford Kuga Motores Nissan Diésel Nissan Pulsar (2015) Nuevos Pick-up 2016 Nissan – Mercedes – Renault 3 Situación del Sector - Cierre 2015 Producción y exportación Producción de vehículos UNIDADES Ene- Dic. 2015 + 13,7% 2.733.201 uds < Se recupera el pulso de la producción aproximándose a los niveles pre-crisis y a la capacidad instalada VALOR Ene- Dic. 2015 + 21,6% 36.392 Mill € Fuente: ANFAC y Ministerio de Industria Producción de componentes El vehículo español tiene cada vez más valor MOTORES Ene- Dic. 2015 + 1,5 % 2.047.888 uds CAJAS DE CAMBIO Ene- Dic. 2015 + 8,4% 1.042.014 uds Fuente: ANFAC Fabricación de componentes para todo el mundo, con capacidad de diseño Exportación de vehículos UNIDADES Ene- Dic. 2015 + 11,4 % 2.273.732 uds < VALOR Ene- Nov. 2015 +18 % 31.637 M€ Fuente: ANFAC y Comercio Exterior Diversificación de la exportación española de vehículos fuera de los mercados tradicionales 4 Producción mundial Producción de Vehículos en el Mundo 2015 Principales países productores (Millones de vehículos) 30,0 25,0 España supone el 3% de la producción mundial 24,5 España se consolida 8º como productor mundial tras su descenso al 12º en 2012 20,0 90,6 Millones (1% respecto 2014) 15,0 12,1 España es el país que más crece en el TOP 10 mundial 9,3 10,0 6,0 4,6 4,1 3,6 5,0 0,0 2,7 2,4 2,3 2,0 1,9 1,7 1,4 1,4 1,3 1,1 1,0 1,0 3,3% 3,8% -5,1% 2,1% 0,7% 7,3% 5,9% 13,7% -22,8% -4,6% 8,2% 1,9% 5,2% -26,6% 16,1% 4,2% -15,4% 45,3% 3,0% Fuente: OICA Tasa de cto. 2015/2014 5 Exportación de vehículos Evolución Balanza comercial de vehículos 2005-2015 40.000 35.000 34.312 EXPORTACIÓN 30.000 25.000 20.000 23.161 21.672 28.974 25.697 24.643 24.659 22.404 SALDO 16.063 17.196 17.116 15.000 10.000 El valor de las exportaciones supera los 34.000 M€. Fabricación de 43 modelos: 20 en exclusiva mundial 12.912 Media pre-crisis 1.500 M€ 5.000 1.489 2.239 1.038 Récord histórico de saldo positivo en 2015 superando los 17.000 M€. IMPORTACIÓN 0 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 La diversificación de las exportaciones es la clave del aumento de producción y exportación Fuente: Elaboración ANFAC con datos Comercio Exterior 6 Para seguir siendo competitivo el sector necesita…. Continuar con el Diálogo Social Logística Eficiente Energía Competitiva Regulación inteligente y… APERTURA COMERCIAL A NUEVOS MERCADOS 7 Evolución del comercio mundial Crecimiento PIB vs comercio mundial 20 COMERCIO MUNDIAL ESTANCADO 15 Necesitamos economía abierta. Los Acuerdos de Libre Comercio dinamizan el comercio mundial. 10 5 0 IMPORTANTE PARA ESPAÑA España aporta un 1,7% en el comercio mundial. -5 El sector del automóvil español aporta un 4% en el comercio mundial de automoción. -10 -15 PIB Comercio mundial 8 Experiencias de los FTA: COREA Europa España Importación en Corea sobre matriculación Cuota Corea del sur 13,92 12,1 Exportación española Vehículos 28.430 21.724 10,01 7,98 6,92 6,04 5,13 0,6 0,83 0,7 0,36 0,26 0,42 0,72 1,3 1,91 2,65 3,27 4,15 4,94 2009 1995 1998 2001 60 339 2010 2011 2012 2013 0,0 0,1 % sobre total Export 0 2004 2007 2010 2013 0,0 2.065 122 2014 1,1 0,0 0,0 2015 1,3 La entrada del FTA con Corea (julio 2011) dinamiza la exportación europea y española de vehículos hacia ese país. COREA DEL SUR 28.430 Vehículos fabricados en España 11,8% de los vehículos importados en Corea Unidades de vehículo español 9 EEUU: País de interés para España Estados Unidos Exportación española Incrementando volúmenes a EEUU 52.113 42.433 Vehículos Un entorno favorable permitirá dinamizar este mercado. 20.849 6.090 2009 0 2.544 4.631 2010 2011 2012 2013 2014 2015 2,6 % sobre total Export 1,9 España fabrica vehículos en exclusiva mundial que se dirigen a EEUU. 1,1 0,3 0,0 0,1 USA 42.433 Unidades en 2015 Fuente: Elaboración ANFAC con datos Comercio Exterior 0,3 España fabrica el Taxi de NY • • Nissan - NV 200 Ford CONNET Fabricados en España Taxis de NY Vehículos Ford en exclusiva para EEUU 10 ¿Qué le pide el sector al TTIP? El sector del automóvil está unido en defensa de un Acuerdo a ambos lados del Atlántico y lo ve como una gran oportunidad Pero… necesario un Acuerdo ambicioso Importante la eliminación de Barreras No Arancelarias Convergencia regulatoria en paralelo con reconocimiento mutuo Regulación Existente Futura Regulación Reconocimiento mutuo (equivalencia) Impulsar proceso de armonización en la regulación internacional Sin reducir el nivel de seguridad Negociación MULTILATERAL Reducción de costes por divergencia de regulación e impulso a una armonización a nivel mundial 11 Impactos del TTIP con acuerdo ambicioso El sector del automóvil: uno de los sectores más beneficiados EEUU+ UE +20% en el comercio entre ambas áreas. +20.000 Millones de $ de incremento de renta. +240.000 vehículos/año. (*) Estudio Peterson Institute for International Economics. Junio 2015 UE +1,5% de la producción de vehículos y partes en Europa +149% de la exportación a EEUU, incluyendo componentes. (*) Estudio CEPR 2013 – “Reducing Transatlantic Barriers for Trade and Investment” +0,9% de aumento de la producción del sector automóvil español (vehículos y piezas). ESPAÑA (*) Estudio IEE: El Impacto en la economía española de la firma del TTIP con EEUU. Diciembre 21015 España incrementará su renta per-cápita +6,55% de aumento de la renta per cápita en España. ESPAÑA España está entre los 5 países de mayor crecimiento de renta de la UE27 por el TTIP. (*) Informe Bertelsmann. Felbermayr 2014 12