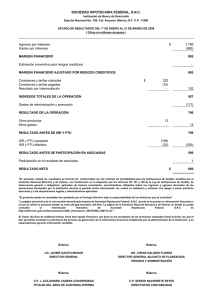

Estado de Resultados

Anuncio

(Incluye modificaciones según NIF A – 5) Material preparado por: C.P. Raúl H. Vallado Fernández, M.F.(c) Rhvf. Estado financiero básico que representa información relevante (resultado) acerca de las operaciones desarrolladas por una entidad durante un período determinado. (Estado financiero dinámico). (Boletín B-3) Resultado = utilidad o pérdida Operación = principal actividad Entidad = persona moral y/o persona física Período = año natural (12 meses del año) Rhvf. Mediante la determinación de la utilidad neta y de la identificación de sus componentes, se mide el resultado de los logros (ingresos) y de los esfuerzos (costos y gastos) por una entidad durante un período determinado. Rhvf. Uno de los principales objetivos del estado de resultados es evaluar la rentabilidad de las empresas, es decir, su capacidad de generar utilidades, ya que éstas deben optimizar sus recursos de manera que al final de un periodo obtengan más de lo que invirtieron. • • • • Además, el estado de resultados es útil para: Evaluar el desempeño Estimar el potencial de crédito de las empresas Estimar sus flujos de efectivo Tener una base para determinar los dividendos Rhvf. Ingresos Costos Gastos Utilidad Neta Rhvf. Incremento de los activos o decremento de los pasivos de una entidad, durante un período contable, con impacto favorable en la utilidad o pérdida neta. U6 Rhvf. Slide 6 U6 Usuario, 8/30/2005 Ordinarios – operaciones usuales, es decir, propias del giro de la entidad, ya sean frecuentes o no. No ordinarios – operaciones inusuales, es decir, no propias del giro de la entidad, ya sean frecuentes o no. Rhvf. Decremento de los activos o incremento de los pasivos de una entidad, durante un periodo contable, con la intención de generar ingresos y con un impacto desfavorable en la utilidad o pérdida neta. El término costo es un tipo de gasto que se deriva de activos expirados: pe. costo de ventas, costo por venta de activo fijo, etc. Rhvf. Ordinarios – operaciones usuales, es decir, propias del giro de la entidad, ya sean frecuentes o no. No ordinarios – operaciones inusuales, es decir, no propias del giro de la entidad, ya sean frecuentes o no. Rhvf. Valor residual de los ingresos de una entidad lucrativa, después de disminuir sus costos y gastos relativos, durante un periodo contable. Rhvf. Slide 10 U7 Usuario, 8/30/2005 Tipo de ingreso/gasto Clasificación según NIF A-5 Usuales e infrecuentes Ordinarias Inusuales y frecuentes No ordinarias Inusuales e infrecuentes No ordinarias Rhvf. A todos aquellos ingresos y gastos que tienen las empresas como consecuencia de sus actividades normales se les llama ordinarias. Las empresas pueden obtener sus ingresos de diferentes fuentes, y a su vez se generan gastos por muy diversas causas, algunas de las cuales no están directamente relacionadas con las actividades normales de la empresa, es decir con la actividad a la que empresa se dedica; a este tipo de partidas se les llama no ordinarias. Rhvf. En esta sección se deben de presentar los beneficios que se obtienen por el desarrollo de actividades relacionadas con el giro del negocio, como serían aquellos que se generaron por la prestación de un servicio o la venta de un producto. Las empresas que ofrecen servicios les llaman ingresos por servicios y las que venden productos les llaman ventas. ventas Incluye: Sección de ventas Sección de costo de ventas Sección de gastos de venta Sección de gastos de administración Rhvf. Se incluye los ingresos y egresos de actividades secundarias o auxiliares, ajenas a las operaciones normales, se dividen en: Operaciones financieras que identifica la afectación de las tres principales variables macroeconómicas a la entidad, que son Tasa de interés, tipo de cambio e inflación, a este conjunto de partidas se conoce como costo integral de financiamiento. Partidas especiales que se relacionan principalmente con las ganancias y/o pérdidas derivadas de transacciones incidentales o derivadas del entorno, estas partidas se presentan neto ya sea de su costo (Ganancia) o que el ingreso sea menor al gasto (Pérdida). Rhvf. En este apartado se reporta el Impuesto sobre la Renta y la Participación de los trabajadores en la utilidad correspondientes al neto de las partidas de la utilidad por operaciones continuas antes de impuestos. Tanto el ISR y la PTU, PTU se presenta por separado. El impuesto al Activo forma parte de este renglón. El resultado después de restar los impuestos se obtiene la Utilidad por Operaciones Continuas. Continuas Rhvf. Es la medida monetaria que representa el desempeño normal de la entidad. entidad En caso de no existir el concepto de operaciones discontinuas, se convertirá en la utilidad disponible para los accionistas. (Utilidad Neta) Rhvf. No ordinarias: Partidas extraordinarias: Ganancias o pérdidas resultantes de eventos y transacciones que cumplan éstas dos características: No Usual (giro) y No Frecuente (Periodicidad en el tiempo). Efecto acumulado al inicio por cambios en PCGA: ganancia o pérdida resultante de alguna modificación de una regla particular por elección (administración) o por una nueva disposición normativa (NIF). Discontinuas: Operaciones discontinuas: ganancias o pérdidas resultantes de ventas o abandonos de un segmento del negocio. Estas partidas deberán ser presentadas netos de ISR y PTU. Rhvf. No considera importantes las partidas no recurrentes. Considera todas las partidas, incluyendo las no recurrentes. Este es el criterio aceptado por las Normas de información financiera. Rhvf. Elementos de identificación: 1. Nombre del negocio 2. Identificación de que se trata de un estado de resultados 3. Período de las cifras 4. La moneda de que se trate Elementos de formación: 1. Nombre de las cuentas de ingreso 2. Nombre de las cuentas de costos y gastos 3. Nombre de las cuentas no propias de la actividad 4. Nombre de las partidas extraordinarias 5. Nombre de las partidas por cambios en NIF’s 6. Nombre de las partidas discontinuas 7. Utilidad o pérdida neta Elementos de validez (responsabilidad): 1. Nombres y firmas de personas autorizadas Rhvf. Rhvf. Empresa de servicios Empresa comercial Nombre de la Compañía Estado de Resultados Período que comprende Nombre de la Compañía Estado de Resultados Período que comprende Ventas Netas - Costo de venta = Utilidad bruta - Gastos de operación = Utilidad de operación +- Costo integral de financiamiento +- Otros ingresos y gastos = Utilidad antes de impuestos - ISR y PTU = Utilidad Neta Ingresos por servicios - Gastos de operación = Utilidad de operación +- Costo integral de financiamiento +- Otros ingresos y gastos = Utilidad antes de impuestos - ISR y PTU = Utilidad Neta Rhvf. A su vez, podemos separar en el estado de resultados los ingresos y gastos ordinarios de los no ordinarios de la siguiente manera: Ingresos por servicios - Gastos de operación = Utilidad de operación +- Costo integral de financiamiento +- Otros ingresos y gastos = Utilidad antes de ISR y PTU - ISR y PTU = Utilidad Neta Venta neta - Costo de venta = Utilidad bruta - Gastos de operación = Utilidad de operación +- Costo integral de financiamiento +- Otros ingresos y gastos = Utilidad antes de ISR y PTU - ISR y PTU = Utilidad Neta Rhvf. Ordinarias No ordinarias Contabilidad con base en efectivo: reconoce los ingresos y gastos hasta que éstos son efectivamente cobrados o pagados; este tipo de contabilidad mide las cantidades de efectivo recibidas y pagadas durante un periodo, pero no proporciona una buena medida de la rentabilidad del periodo, al no lograr un enfrentamiento adecuado de gastos de un periodo con los ingresos obtenidos en el mismo periodo. Contabilidad con base en lo devengado: consiste en reconocer y enfrentar los ingresos que se obtuvieron en un periodo con los gastos que se generaron para poder obtener ese ingreso, por lo tanto los ingresos y gastos se reconocen en el periodo en que se generan o causan, independientemente de la fecha en que se cobre o pague. Rhvf. Algunos ejemplos de ingresos que no implican movimiento de efectivo en el período son: Ventas a crédito Ingresos acumulados no cobrados (ventas en abonos) Como ejemplos de gastos que no implican salida en el periodo del estado de resultados, pero que contribuyen a generar ingresos tenemos: Estimaciones Depreciaciones Amortizaciones Consumo de pagos anticipados Gastos acumulados no pagados Rhvf. Devengado Efectivo Ingresos Entradas Menos: Menos: Salidas Gastos Menos: Igual: Depreciación Igual: Utilidad Neta Mas: Igual: Efectivo Depreciación Rhvf. La utilidad por acción (UPA) es un indicador financiero utilizado por los analistas e inversionistas en el proceso de toma de decisiones en los mercados de valores. La UPA se puede calcular de muy diversas formas dependiendo de las circunstancias particulares de orden económico y jurídico. Es de carácter obligatorio tanto para las empresas que cotizan en bolsa como la gran mayoría de las entidades que no lo hacen. Su presentación debe de revelarse al pie del estado de resultados. (Más información ver: Boletín B-14). Rhvf. PCGA N I F A-5 1 OPERACIONES CONTINUAS 1 1 Actividades de operación Actividades propias del giro, frecuentes o no Ingresos propios del giro Ingresos Costos de ingresos propios del giro Costos de ingresos Gastos de operación Gastos de operación Utilidad (pérdida) de operación Utilidad (pérdida) de operación 2 2 OPERACIONES ORDINARIAS OPERACIONES NO ORDINARIAS Actividades de no operación Actividades no propias del giro, frecuentes o no * Costo integral de financiamiento Costo integral de financiamiento Otros gastos/productos Otros gastos/productos Utilidad antes de ISR y PTU Utilidad antes de ISR y PTU 3 3 ISR y PTU de operaciones continuas ISR y PTU de operaciones continuas Utilidad (pérdida) antes de operaciones discontinuadas Utilidad (pérdida) de operaciones continuas 4 OPERACIONES NO CONTINUAS Operaciones discontinuadas, netas de ISR y PTU 4 Operaciones discontinuadas, netas de ISR y PTU Partidas extraordinarias, neto de ISR y PTU Efecto acum. al inicio ejercicio por cambios en PCGA, neto de ISR y PTU ** 5 5 6 Utilidad (pérdida) neta Utilidad por acción Utilidad (pérdida) neta Rhvf. 6 Utilidad por acción ** Concepto derogado NIF B-1 (Párrafo 21 y 22) Para una mejor apreciación de las cuentas que integran el estado de resultados y una mejor comprensión de las cifras se debe de incluir un análisis de porcientos integrales. integrales Para obtener los porcentajes de las partidas que conforman el estado de resultados se describe a continuación: 1. Se asigna 100% a las ventas netas. 2. Para obtener los porcentajes de participación de cada cuenta, se aplica la siguiente fórmula: % de participación = Cuenta del estado de resultados x 100 Ventas netas Rhvf.