AFIP-DGI - Consejo Profesional de Ciencias Económicas de Salta

Anuncio

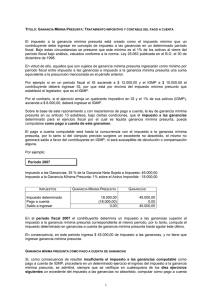

AFIP-DGI Dictamen 64/2004 DIRECCION DE ASESORIA TECNICA (DAT) 6 de Octubre de 2004 Asunto: Impuesto a la Ganancia Mínima Presunta. Base imponible. Crédito por impuesto diferido. Departamento Voces: Impuesto a la Ganancia Mínima Presunta. Crédito Fiscal. Impuesto a las Ganancias Sumario: Se concluye que los créditos derivados de la contabilización del Impuesto a las Ganancias por el método del impuesto diferido, no debe considerarse como crédito integrante del activo a los fines de la liquidación del Impuesto a la Ganancia Mínima Presunta. Texto: I. Vienen las presentes actuaciones del Departamento ..., las cuales se originan en las presentaciones efectuadas vía internet por determinados contribuyentes, quienes consultan si los créditos derivados de la contabilización del Impuesto a las Ganancias por el método del impuesto diferido, resulta computable a los efectos de la determinación del impuesto a la ganancia mínima presunta. II. Sobre el particular, cabe recordar que a través de la sanción de la Ley N° 25.063 se dispuso la creación de "... un Impuesto a la Ganancia Mínima Presunta aplicable en todo el territorio de la Nación, que se determinará sobre la base de los activos, valuados de acuerdo con las disposiciones de la presente ley, que regirá por el término de diez (10) ejercicios anuales" -Cfr. artículo 1° de la ley citada-. El mismo plexo normativo agrega en su artículo 4° que "Los bienes gravados del activo en el país deberán valuarse de acuerdo con las siguientes normas: ... e) Los depósitos y créditos en moneda argentina y las existencias de la misma: por su valor a la fecha de cierre de cada ejercicio...". Por su parte, el artículo 1° de su reglamentación indica que "Los contribuyentes del gravamen deberán efectuar sus ingresos tomando como base de cálculo los activos resultantes al cierre de sus ejercicios económicos anuales que finalicen entre el 31 de diciembre de 1998 y el 30 de diciembre del 2008, ambas fechas inclusive". A su vez y en cuanto a la finalidad perseguida mediante la instauración del esquema legal sub-examine, es del caso mencionar que el Mensaje del Poder Ejecutivo que oportunamente acompañó al respectivo proyecto de ley expresa que "La implementación de este gravamen se fundamenta en el hecho de que el mantenimiento de un activo afectado a la actividad empresaria requiere necesariamente, para su desarrollo en condiciones de competitividad, de la generación de una rentabilidad que contribuya como mínimo a su sostenimiento. De esta manera, el impuesto que se propicia, conforme ha sido concebido, sólo castiga a los activos improductivos sirviendo de señal y acicate para que sus titulares adopten las decisiones y medidas que estimen adecuadas para reordenar o reorganizar su actividad, a fin de obtener ese rendimiento mínimo que la norma pretende" (Cfr. "Antecedentes parlamentarios. Ley N° 25.063", Editorial La Ley, Año 1999, Nº 2, pág. 880). De la reseña efectuada se desprende que, en principio, se encontrarán alcanzados por el presente gravamen todos los bienes y derechos que integran el activo del contribuyente al cierre del respectivo ejercicio fiscal. De este modo, y con el objeto de resolver el interrogante planteado, deberemos elucidar si, atendiendo a su naturaleza y al fin perseguido por la norma, el concepto que nos ocupa -crédito derivado de la contabilización del impuesto a las ganancias por el método del impuesto diferido-, reviste efectivamente para su titular el carácter de activos computables para la determinación del Impuesto a la Ganancia Mínima Presunta. En tal sentido, es dable señalar que, con relación al concepto aludido, la Resolución Técnica N° 17 de la Federación Argentina de Consejos Profesionales de Ciencias Económicas explica que la existencia de diferencias temporarias entre las mediciones contables de los activos y pasivos y las respectivas bases impositivas esto es, los importes que esos mismos activos y pasivos adoptarían en los estados contables si para su medición se aplicasen las normas del Impuesto a las Ganancias- dará lugar al cómputo de activos cuando su reversión futura disminuya los impuestos determinados, y de pasivos cuando los aumente -Cfr. punto 5.19.6.3.1. de la R.T. Nº 19 (F.A.C.P.C.E.)-. En otras palabras, las nuevas normas profesionales prevén que en caso que se produzca una discrepancia temporal entre aquéllas y la legislación impositiva que motive una imputación del gravamen en un ejercicio distinto al de devengamiento del resultado contable, y siempre que dicha situación se revierta en el tiempo, se deberá contabilizar un crédito o pasivo por el impuesto diferido. En tal sentido, Santiago A. Cambra comenta que esta metodología "... tiene su origen en la decisión de abandonar el método tradicional de registración contable del IG, que consistía en castigar al resultado contable (RC), con el impuesto determinado, según las normas de dicho gravamen con contrapartida en el pasivo (cuando existía quebranto impositivo no existía registración alguna sino mención en nota a los estados contables), reemplazándolo por la determinación del IG a partir del RC, buscando lograr, de ese modo, un correcto apareamiento entre ingresos y gastos" (Cfr. "No deben gravarse con GMP los activos por impuesto diferido"; Diario Ambito Financiero del 13/04/04, Suplemento Novedades fiscales, pág. 41). Agrega que "... en realidad, los AID (Activos por Impuesto Diferido)... resultan ser una ficción que la técnica contable ha creado para expresar las diferencias entre el IG calculado según los principios contables versus las normas impositivas, susceptibles de revertirse en ejercicios futuros". Podemos deducir de lo expuesto que en el caso de contabilización del Impuesto a las Ganancias por el método del impuesto diferido, nos lleva a la presencia de una mera técnica contable de determinación del resultado -consistente en la activación del monto ingresado del Impuesto a las Ganancias correspondiente a rentas cuyo devengamiento en términos contables se producirá en un ejercicio posterior- no constituyendo un auténtico activo incorporado al patrimonio del sujeto pasivo, sino sólo un derecho de ejercicio condicionado por parte de su titular. En virtud de las consideraciones vertidas, este servicio asesor interpreta, que no correspondería computar el crédito derivado de la contabilización del Impuesto a las Ganancias por el método del impuesto diferido a los efectos de la determinación de la base imponible del Impuesto a la Ganancia Mínima Presunta. Un temperamento contrario al expuesto conduciría, por una parte, a desvirtuar la finalidad perseguida por el legislador al implementar el gravamen que nos ocupa, dado que la generación de una mayor rentabilidad fiscal podría derivar, en una mayor carga fiscal al incrementarse el activo sujeto al Impuesto a la Ganancia Mínima Presunta. Por otra parte, dicha posición implicaría vulnerar elementales principios de legalidad y equidad; en el primero de los casos, por cuanto se estaría creando una mayor obligación tributaria a partir de la alteración del marco regulatorio de la actividad profesional y sin la presencia de una modificación legal que así lo disponga; en el segundo, porque contribuyentes con iguales activos soportaran cargas fiscales diferentes dependiendo de la metodología de imputación de resultados que adoptaran en uno y otro caso.