¿Qué es el seguro de salud?

Anuncio

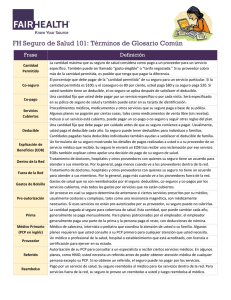

¿Qué es el seguro de salud? El seguro de salud ayuda a pagar los gastos médicos. Es un acuerdo que usted tiene con una compañía de seguros a pagar parte o la totalidad de los costos de su atención médica a cambio de una prima o cuota mensual. El seguro de salud le permite mantenerse saludable y evitar grandes gastos médicos inesperados. ¿Dónde puedo obtener seguro de salud? • A través de su empleador • A través del Mercado de Seguros • Directamente a través de una compañía de seguros privada • A través del gobierno (por ejemplo, Medicaid, Medicare, FAMIS) ¿Cómo puedo pagar el seguro de salud? Algunos empleadores pagarán por el seguro de salud de sus empleados o deducirán el dinero de sus cheques para el pago de sus primas. Otros individuos pueden adquirir un seguro de salud a través del nuevo Mercado de Seguros y calificar para prima de crédito fiscal y reducciones en los costos. Las primas se pueden pagar directamente a la compañía de seguros a través de un cheque o en algunos casos tomados directamente de una cuenta bancaria. Si usted tiene ingresos muy bajos usted puede calificar para los programas de gobierno a través de su departamento local de servicios sociales. ¿Qué cubre el seguro? El seguro cubre las visitas de atención médica primaria, las facturas del hospital, las pruebas médicas y medicinas. Algunas pólizas de seguros pueden cubrir más servicios. ¿Qué voy a pagar? Usted será responsable por el pago de una prima mensual. Algunos empleadores cubrirán esta prima. El seguro sólo cubre parte de su cuidado. Los planes requieren que usted alcance el deducible, un monto anual establecido antes de que su seguro entre en efecto. Una vez que haya alcanzado su deducible, el co-seguro, o la porción que se espera que usted pague para que el servicio comience. Usted también será responsable de los co-pagos, un importe fijo pagado a un proveedor por un servicio o medicamento. Además, su plan tendrá un tope máximo de gastos de su bolsillo, que es la cantidad máxima que se espera que usted pague en un año. Si usted llega a esta cantidad, el seguro pagará el resto de la atención de ese año. ¿Qué otras cosas se deben considerar al comprar un plan? Si usted ya tiene un proveedor de atención primaria se puede verificar si su proveedor se encuentra “dentro de la red” o “fuera de la red”. Si el proveedor está fuera de la red es posible que tenga que pagar más para verlo. También es importante ver qué medicamentos con receta están cubiertos con cada plan. Usted debe leer el formulario del plan para ver qué medicamentos cubre. ¿Cuándo y dónde puedo registrarme para el Seguro de Salud? Usted puede registrarse para la asistencia médica a través del Mercado de Seguros durante el período de inscripción abierta que se produce una vez al año. Visite healthcare.gov o llame al 1-800318-2596 para inscribirse. La mayoría de los empleadores tienen períodos de inscripción especiales para sus empleados. Usted puede inscribirse en Medicaid y FAMIS en cualquier momento a lo largo del año con el Departamento de Servicios Sociales. www.vaconsumervoices.org Términos Co-seguro: usted comparte los costos de un servicio médico cubierto, calculado como un porcentaje (por ejemplo, 20%) de la cantidad permitida por el servicio. Usted debe pagar el co-seguro, además de los deducibles que deba. Co-pago: un monto fijo (por ejemplo, $ 15.00) que usted debe pagar por un servicio cubierto, por lo general cuando reciba el servicio. Costos compartidos: un descuento que disminuye la cantidad que usted debe pagar de su bolsillo por deducibles, co-seguros y co-pagos. Deducible: es el monto que usted debe pagar antes de que su seguro de salud comience a pagar al proveedor de servicio. Por ejemplo, si su deducible es de $ 1,000, su plan no pagará nada hasta que usted haya superado el deducible de $ 1,000 para los servicios de atención médica cubiertos que estén sujetos al deducible. El deducible no puede aplicarse a todos los servicios. Listado de medicamentos aprobados: lista de medicamentos recetados cubiertos por un plan de medicina recetados o de otro plan de seguro que ofrecen beneficios de medicamentos prescritos. También se le conoce como listado de medicina. Período de Inscripción Abierta: es el período de tiempo en que se le permite comparar y elegir los planes de salud disponibles para usted, para que se inscriba en el plan que mejor se ajuste a sus necesidades. Esta inscripción ocurre generalmente una vez al año. Límite máximo de gastos de su bolsillo: es el máximo que usted pagará durante el período de la póliza (generalmente un año) antes de que su seguro de salud comience a pagar el 100% de sus costos de atención de salud. Este límite no incluye la prima, los gastos de balance facturados, o el cuidado de la salud que su seguro médico no cubre. Algunos planes de seguro de salud no cuentan sus co-pagos, deducibles, pagos de co-seguro, pagos fuera de la red u otros gastos para este límite. En Medicaid y FAMIS, el límite incluye las primas. Los costos máximos fuera de su bolsillo para cualquier plan de mercado para el año 2014 son $ 6,350 para un plan individual y $ 12,700 para un plan familiar. Prima: es el monto que debe pagar por su seguro médico. Usted y/o su empleador usualmente deberá pagarlo mensualmente, trimestral o anual. Prima de crédito fiscal: un nuevo crédito fiscal para ayudar a pagar la cobertura de salud adquirido a través del Mercado de Seguros. Proveedor de Cuidado Primario (PCP): un médico (MD - Médico o DO - Doctor en Medicina Osteopática), enfermera clínica especializada o un asistente médico, según lo permitido por la ley estatal, quien provee, coordina o ayuda a un paciente a tener acceso a una gama de servicios de atención médica. Esta suele ser la primera persona a la que se ve cuando se está enfermo y la persona que atiende en visitas de chequeo médico. Definitions are adapted from healthcare.gov/glossary and The Center for Consumer Information & Insurance Oversight’s Uniform Glossary (http://www.cms.gov/CCIIO/Resources/Files/Downloads/uniform-glossary-final.pdf) www.vaconsumervoices.org Ejemplo Prima. . . . . . . . . . . . . . . . . . . . . . . . . . . . $2,160/anual, $180/mensual Deducible. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $3,000 Co-seguro. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15% Límite de pago de su bolsillo. . . . . . . . . . . . . . . . . . . . . . . . . . . . $5,000 *Los números son ejemplos y no son representativos de ningún plan del Mercado de Seguros. Asimismo, no se reflejan las primas de crédito fiscal o las opciones de costo compartido para los que califican. Sandy alcanza su deducible de $3,000 y su co-seguro se activa. Su co-seguro es de 15%, entonces su seguro paga el 85% de sus gastos. Sandy alcanza su límite de gastos de bolsillo de $ 5,000. Ella ha pagado $ 5,000 de su bolsillo en las visitas al médico, especialistas, medicamentos recetados y su deducible. Sandy paga Su plan paga Sandy paga Su plan paga Sandy paga Su plan paga Su plan no paga ninguno de los gastos, excepto los servicios de atención preventiva Sandy ha pagado $3,000 en visitas al doctor, especialistas y medicamento prescrito Su plan ahora cubre el resto de sus gastos médicos para el año. Ella todavía tiene que pagar su prima mensual Costo de visita médica.$150 Sandy paga.................. $150 Su plan paga................ $0 Costo de visita médica.$100 Sandy paga.................. $15 (15% of $100) Su plan paga................ $85 (85% of $100) Costo de visita médica.$200 Sandy paga.................. $0 Su plan paga................ $200 Sandy debe alcanzar un deducible de $ 3,000 antes de que su plan comience a cubrirle. 100% 0% 15% 85% www.vaconsumervoices.org 0% 100% Ejemplo de familia Prima (Para la familia Williams de tres personas)....$4,200/anual, $350/mensual Deducible. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . $5,000 Co-seguro. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20% Límite máximo de gastos de su bolsillo. . . . . . . . . . . . . . . . . . . . $9,000 **Los números son ejemplos y no son representativos de ningún plan del Mercado de Seguros. Asimismo, no reflejan las primas de crédito fiscal o las opciones de costo compartido para los que califican. La familia Williams paga su prima mensual por la cobertura. Ellos pagan los primeros $ 5,000 en gastos médicos antes de que su plan comience a pagar. Los gastos médicos de cada miembro de la familia están incluidos en el deducible. La familia paga 100% Su plan paga 0% El plan de la familia Williams no paga ninguno de los gastos, excepto los servicios de cuidados preventivos Costo de visita médica.....$150 La familia Williams paga...$150 Su plan paga....................$0 La familia Williams alcanza sus $5,000 de deducible y su coseguro se activa. El co-seguro de ellos es el 20%, entonces su seguro paga el 80% de sus gastos. La familia paga 20% Su plan paga 80% La familia Williams pagó $5,000 en visitas médicas, especialistas y medicina prescrita Costo de visita médica.... $100 La familia Williams paga.. $20 (20% of $100) Su plan paga.................. $80 (80% of $100) www.vaconsumervoices.org La familia Williams alcanza sus $9,000 de límite máximo de gastos de su bolsillo. Ellos pagaron $9,000 de su bolsillo en visitas médicas, especialistas, medicina prescrita y en su deducible. La familia paga 0% Su plan paga 100% El plan de la familia Williams ahora cubre el resto de sus gastos médicos por el año. Ellos deberán seguir pagando su prima mensual. Costo de visita médica.... $200 La familia Williams paga.. $0 Su plan paga.................. $200