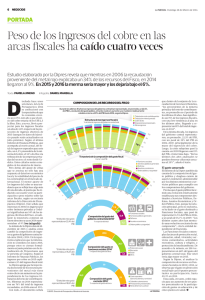

Principales tendencias del gasto fiscal en el período 2001

Anuncio