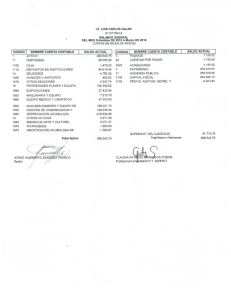

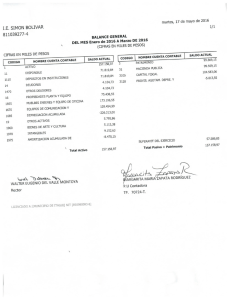

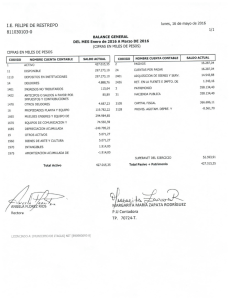

contabilización de importación y exportaciones

Anuncio