Escrito de alegaciones de los interesados respecto a un

Anuncio

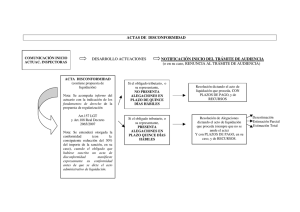

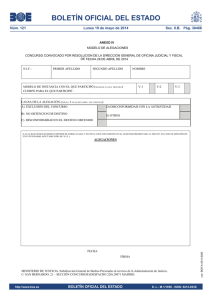

ESCRITO DE ALEGACIONES DE LOS INTERESADOS RESPECTO A UN ACTA DE DISCONFORMIDAD. Don/Doña......................................con NIF ............................-........., y domicilio en .............................................., calle ..........................................,nº...., piso ......, CP ......, actuando en nombre propio (o en representación de Don/Doña ......, con NIF ......, y domicilio en ......, calle ......,nº...., piso ......, CP .....; o de la entidad..., con CIF.), ante Usted comparece, y como mejor proceda en Derecho. DICE Que en fecha................................ y por los Servicios de Inspección de ........................(Administración o delegación de que se trate)........, le fue extendida acta nº. ......, por el concepto tributario..........................., ejercicio........................ y que no fue suscrita en conformidad. Que dentro del plazo concedido al efecto se formulan las siguientes alegaciones contra la propuesta de liquidación recogida en dicha acta: Primera: .... Segunda: .... Tercera: .... En justificación de las mismas, se adjunta la siguiente documentación...... y asimismo se aportan siguientes pruebas: .............................. En virtud de lo anterior, a Usted SOLICITA Tenga por presentado en tiempo y forma este escrito, y la documentación que se aporta y en su virtud acuerde la revocación de la propuesta de liquidación formulada por esa Inspección. En............................, a...... de...... de 20...... Fdo.: ................................. SR. INSPECTOR JEFE DE LA DELEGACION/ADMINISTRACION DE LA AGENCIA ESTATAL DE ADMINISTRACION TRIBUTARIA DE..................... Notas: FUNDAMENTOS JURÍDICOS · LGT/2003, art. 157. · Real Decreto 2063/2004, de 15 de octubre, por el que se aprueba el Reglamento general del régimen sancionador tributario. · RD 520/2005. · LRJPAC, art. 49 redacc. L. 4/1999. DOCTRINA LEGAL Como es bien conocido, el interesado puede estar en desacuerdo ante la propuesta de liquidación efectuada por la Inspección, en cuyo caso procede incoar acta de disconformidad. Estas deben expresar los hechos y los fundamentos de derecho en que se basa la propuesta de regularización, así como la disconformidad del interesado, o las circunstancias que le impiden prestar su conformidad. Tal disconformidad puede manifestarse de dos formas: · no prestando conformidad a aquella propuesta, aun suscribiendo el acta. · negándose a firmar el acta, en cuyo caso la Inspección lo hace constar en ella, junto con la mención de que se le entrega un ejemplar duplicado. A su vez, con el acta se debe entregar el informe ampliatorio que desarrolle los fundamentos de derecho en que se basa la propuesta de regularización. Asimismo, si el interesado rehusa la recepción del duplicado, se le envía el acta en los tres días siguientes. Debe entenderse que no la negativa a firmar, ni a recibir el duplicado ni la manifestación de disconformidad pueden asimilarse a la obstrucción o resistencia. Puede decirse que la consecuencia esencial de ambas actitudes es que se incoa el expediente administrativo. Los trámites que se siguen son los siguientes: 1º La puesta de manifiesto del expediente administrativo. En este trámite no procede emitir copia certificada del expediente. 2º El derecho a formular alegaciones, dentro de los 15 días siguientes a la fecha en que se haya extendido el acta o a su recepción. Dicho plazo queda condicionado a la previa puesta de manifiesto del expediente, que ha de cumplirse de forma inexcusable. 3º El acto administrativo dictado por el Inspector jefe, dentro del mes siguiente al término del plazo para formular alegaciones. Como novedad, la nueva LGT/2003 señala expresamente que con carácter previo a la firma de las actas de disconformidad debe darse trámite de audiencia al interesado para que alegue lo que convenga a su derecho. A su vez, dentro del plazo para resolver, el Inspector je puede acordar completar actuaciones en plazo máximo de tres meses. Tal acuerdo, que ha de notificarse al interesado, interrumpe el cómputo del plazo para resolver. Si no, incoa nueva acta, sustituye a la anteriormente formalizada. Si no, el expediente se pone nuevamente de manifiesto por 15 días, resolviendo el Inspector Jefe dentro del mes siguiente. Este acuerdo ha de considerarse un acto de trámite no reclamable independientemente. Según nos parece, si el acto de liquidación que dicta el Inspector Jefe se separa de la propuesta del actuante, debe ofrecerse al interesado nueva posibilidad de prestar conformidad. En caso de que se anule un acta de Inspección no se puede exigir intereses suspensivos en la nueva liquidación practicada, sino que éstos deben sustituirse por la aplicación del subsiguiente interés de demora regulado en el art. 58.2 b) de la LGT. Hay que precisar que no existe reformatio in peius porque el Inspector Jefe deje sin efecto ciertas deducciones en la liquidación; la condición jurídica del contribuyente no ha empeorado por este acto, que no es resolución de ningún recurso. Asimismo, la concesión del trámite de alegaciones es esencial, siendo nulas todas las actuaciones administrativas llevadas a cabo a partir del acta si se prescinde de tal trámite. Hay que señalar que el plazo de un mes, a partir de las alegaciones, no es preclusivo. Si se produce con retraso, únicamente cabe la reclamación en queja y que este plazo para alegaciones es susceptible de prórroga. En el caso de que el acto de liquidación del Inspector Jefe acepte las alegaciones del interesado se produce una curiosa transformación de disconformidad en conformidad, lo que tiene que tenerse en cuenta a efectos de la reducción de la sanción. Cabe apuntar que es polémica la posibilidad de que el interesado pueda manifestar su conformidad después de suscribir un acta de disconformidad y antes de dictarse el acto de liquidación. Finalmente, debe señalarse que cuando el acto de liquidación se practica una vez superado el mes de plazo, se incurriría en caducidad, sin perjuicio de la posible reiniciación del procedimiento, si no mediara prescripción. JURISPRUDENCIA DE INTERÉS · TS 28-10-97: Marginal GD; 15651, · TS 22-07-05: Marginal GD; 234975, · TS 22-07-05: Marginal GD; 234879, · TS 28-07-05: Marginal GD; 235266, · TS 28-07-05: Marginal GD; 235250, · TSJ Canarias 21-04-06: Marginal GD; 268749 · AN 25-05-06: Marginal GD; 276142 · AN 08-06-06: Marginal GD; 276159 · AN 15-06-06: Marginal GD; 276164 · AN 15-06-06: Marginal GD; 276056 · AN 15-06-06: Marginal GD; 276165 · AN 22-06-06: Marginal GD; 276173 · AN 30-06-06: Marginal GD; 276190 · TSJ Castilla y León 28-07-06: Marginal GD; 277555 · TSJ Castilla y León 28-07-06: Marginal GD; 277487