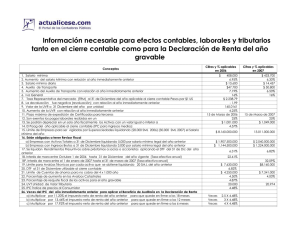

Información necesaria para efectos contables, laborales y tributarios tanto

en el cierre contable como para la Declaración de Renta del año gravable

Cifras y % aplicables

en 2006

Conceptos

1. Salario mínimo

2. Aumento del salario Mínimo con relación al año inmediatamente anterior

3. Salario mínimo diario

4. Auxilio de Transporte

5. Aumento del Auxilio de Transporte con relación al año inmediatamente anterior

6. Iva General

7. Tasa Representativa del mercado (TRM) al 31 de Diciembre del año aplicable al cierre contable Pesos por $1 US

8. La devaluación fue negativa (revaluación) con relaciòn al año inmediatamente anterior

9. Valor de la UVR a 31 Diciembre del año por unidad

10. Aumento de la UVR con relaciòn al año inmediatamente anterior

11. Plazo máximo de expedición de Certificados para terceros

12. Son exentos los pagos laborales recibidos en un

13. Se podrán depreciar en un solo año fiscalmente los Activos con un valor igual o inferior a

14. El Paag del año aplicable al cierre contable (IPC para ingresos medios)

15. Límite de Empresas para ser vigiladas por Supersociedades liquidando (20.000 SML 2006) (30.000 SML 2007) el Salario

Mínimo del año

16. Están obligados a tener Revisor Fiscal

a) Empresas con Activos Totales a 31 de Diciembre liquidando 5.000 por salario mínimo legal del año anterior

b) Empresas con Ingresos Brutos a 31 de Diciembre liquidando 3.000 por salario mínimo legal del año anterior

17. Se liquidan Rendimientos Presuntivos sobre préstamos a socios o accionistas aplicando el DTF del 31 de Dic del año

anterior

18. Interés de mora entre Octubre 1 de 2006 hasta 31 de Diciembre del año vigente (Tasa efectiva anual)

18ª. Interés de mora entre el 1 de enero de 2007 hasta el 31 de marzo de 2007 (Tasa efectiva anual)

19. Límite para Avalúos Técnicos por cada activo que se obtiene liquidando 20 SM.L del año anterior

20. DTF al 31 de Diciembre utilizable al cierre contable

21. Límite de Cuentas de ahorros para no cobro del 4 x 1.000 año

22. Porcentaje de aumento en los Avalúos Catastrales

23. Porcentaje de ajuste de los activos para el año gravable según decreto del gobierno

24. UVT Unidad de Valor Tributario

25. IPC Índice de precios al Consumidor

26. Veces del IPC del año inmediatamente anterior para aplicar el Beneficio de Auditoría en la Declaración de Renta

a) Multiplicar por 11.20% el impuesto neto de renta del año anterior para que quede en firme a los 18 meses

b) Multiplicar por 13.44% el impuesto neto de renta del año anterior para que quede en firme a los 12 meses

c) Multiplicar por 17.92% el impuesto neto de renta del año anterior para que quede en firme a los 6 meses

a) Multiplicar por % el impuesto neto de renta del año anterior

para que quede en firme a los 6 meses(Ley 1111)

Cifras y % aplicables

en 2007

$

408.000

6.95%

$ 13.600

$47.700

7.19%

16%

$ 2.238.79

- 1,99

160.0161

4,25%

15 de Marzo de 2006

25%

$ 1.001.000

5,16%

$ 433.700

6.30%

$ 14.457

$ 50.800

6.50%

16%

15 de Marzo de 2007

25%

$ 1.049.000

4.57%

$ 8.160.000.000

13.011.000.000

$ 1.907.500.000

$ 1.144.500.000

$ 2.040.000.000

$ 1.224.000.000

6.31%

6,82%

22.61%

32.09%

$8.160.000

6,82%

$ 7.000.000

4.00%

4.87%

20.940

$ 7.630.000

6,31%

$ 4.250.000

4.50%

5.07%

20.000

4.48%

Veces

Veces

Veces

2.5 X 4.48%

3 X 4.48%

4 X 4.48%

Veces

5 X %IPC - 2007

0

0