- Ninguna Categoria

SISTEMA DE CONTABILIDAD PÚBLICA EN EL PARAGUAY Lic

Anuncio

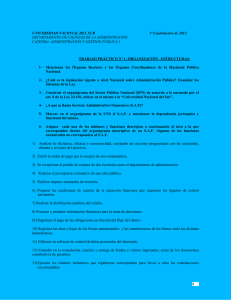

SISTEMA DE CONTABILIDAD PÚBLICA EN EL PARAGUAY Lic. Aurelia Villalba de Ayala Directora General Marco Jurídico/ dico Normativo 1. Ley N° 1535/99 de Administración Financiera del Estado. 2. Decreto Reglamentario 8127/2000 de la Ley de Administración Financiera 3. Decreto N° 19771/2002 Que aprueba el Plan de Cuentas y el Manual de Procedimientos del Sistema Integrado de Contabilidad Pública. 4. Resolución 136/2003 Por la cual se actualiza el Plan de Cuentas y el Manual de Procedimientos del Sistema Integrado de Contabilidad Pública. Sistema Integrado de la Administración Financiera - SIAF Por dicha Ley se establécese el SIAF, de carácter obligatorio para el sector publico. Se rige por el principio de centralización normativa y descentralización operativa, con el objetivo de implementar un sistema de administración e información financiera dinámico, que integre y armonice las diferentes tareas derivadas de la administración de los recursos asignados a las entidades y organismos del Estado para el cumplimiento de sus objetivos, programas, metas y funciones institucionales, estableciendo los mecanismos de supervisión, evaluación y control de gestión, necesarios para el buen funcionamiento del sistema. Ámbito de aplicación Las disposiciones de esta Ley se aplicarán en el sector publico integrado por los Poderes del Estado, la Banca Central, los Gobiernos Departartamentales, entes autonomos y autarquicos, empresas publicas y de seguridad social, mixtas y entidades financieras oficiales; Universidades Nacionales, Justicia Electoral, Consejo de la Magistratura, y la Contraloría General de la República. Organismos y entidades responsables El Ministerio de Hacienda administración del sistema de Pública, Tesorería, Crédito Contabilidad, de conformidad disposiciones legales tendrá a su cargo la Presupuesto, Inversión y Deuda Pública y con esta Ley y demás Sistema Integrado de la Administración Financiera Esta conformado por sistemas de: ¾ Presupuesto, ¾ Inversión, ¾ Tesorería, ¾ Crédito y deuda Pública, ¾ Contabilidad; y, ¾ Control. SISTEMA INTEGRADO DE ADMINISTRACION FINANCIERA- SIAF OBJETIVO : ESTABLECER EN EL SECTOR PUBLICO UN SISTEMA DE ADMINISTRACION E INFORMACION FINANCIERA DINAMICO, QUE INTEGRE Y ARMONICE LAS DIFERENTES TAREAS DERIVADAS DE LA ADMINISTRACION DE LOS RECURSOS ASIGNADOS A LAS ENTIDADES Y ORGANISMOS DE ESTADO PARA EL CUMPLIMIENTO DE SUS OBJETIVOS, PROGRAMAS, METAS Y FUNCIONES INSTITUCIONALES, ESTABLECIENDO LOS MECANISMOS DE SUPERVISION, EVALUACION Y CONTROL DE GESTION, NECESARIOS PARA EL BUEN FUNCIONAMIENTO DEL SISTEMA. PRESUPUESTO INVERSION TESORERIA SISTEMAS: CREDITO Y DEUDA PUBLICA CONTABILIDAD CONTROL Principios generales del SIAF Regular la administración financiera del Estado, que comprende el conjunto de sistemas, las normas básicas y los procedimientos administrativos a los que se ajustarán sus distintos organismos y dependencias para programar, gestionar, registrar, controlar y evaluar los ingresos y el destino de los fondos públicos, a fin de: lograr, en materia de administración financiera: economicidad, eficiencia, eficacia y transparencia en la obtención y empleo de los recursos humanos, materiales y financieros.; desarrollar sistemas de información oportuna y confiable; fomentar la utilización de técnicas modernas para la investigación y la gestión financiera; y, emplear a personal idóneo en administración financiera y promover su especialización y actualización SISTEMA INTEGRADO DE CONTABILIDAD SICO DOCUMENTOS CONTABLES DE OBLIGACION O INGRESOS EGRESOS I E REGISTRACION REGISTRACION CONTABLE CONTABLE SISTEMA DE CONTABILIDAD PUBLICA Finalidad y Objetivo de la Contabilidad La Contabilidad Pública deberá recopilar, evaluar, procesar, registrar, controlar e informar sobre todos los ingresos, gastos, costos, patrimonio y otros hechos económicos que afecten a los organismos y entidades del Estado y producir información sobre la gestión financiera, económica y patrimonial. CARACTERISTICAS PRINCIPALES DEL SISTEMA CONTABLE – integral y aplicable a todos los organismos y entidades del estado. – uniforme para registrar de hechos económicos y financieros sobre una base técnica común y consistente de principios, normas, plan de cuentas, procedimientos, estados e informes contables; – Integración con las operaciones presupuestarias, movimiento de fondos, crédito y deuda pública. – Funcionará sobre la base de la descentralización operativa de los registros a nivel institucional y la consolidación central en estados e informes financieros de carácter general. Característica Relevante del Sistema Contable Complementariamente se regirá por aplicación de los principios contabilidad generalmente aceptados. documentación respaldatoria de contabilidad deberá ser conservada por mínimo de diez años. la de La la un COMPETENCIA NORMATIVA LOS SISTEMAS COMPONENTES DEL SIAF OPERAN DE CONFORMIDAD CON LAS DISPOSICIONES ESTABLECIDAS EN LA LEY 1535/99, LOS ORDENAMIENTOS CONTENIDOS EN EL DECRETO 8127/00 Y LAS DEMAS DISPOSICIONES TECNICAS APLICABLES QUE SERAN EMITIDAS POR EL MINISTERIO DE.HACIENDA, A TRAVES DE LA SUBSECRETARIA DE ESTADO DE ADMINISTRACION FINANCIERA Y DE LAS DIRECCIONES GENERALES QUE LA CONFORMAN, QUE SERAN LOS ORGANOS NORMATIVOS CENTRALES. RESPONSABILIDAD OPERATIVA LOS ORGANISMOS Y ENTIDADES DEL ESTADO CITADOS EN EL ART. 3° DE LA LEY SERAN LOS RESPONSABLES DE LA APLICACION DE LAS MEDIDAS ESTABLECIDAS EN EL DECRETO N° 8127/00 PARA LA ADMINISTRACION DE RECURSOS, A TRAVES DE LAS UNIDADES DE ADMINISTRACION Y FINANZAS Y SUB-UNIDADES DE ADMINISTRACION Y FINANZAS, DENOMINADOS UAF´s Y SUAF´s RESPECTIVAMENTE. (Centralización Normativa) Dirección General de Contabilidad Pública FUNCIONES La Dirección De Contabilidad Pública del Ministerio de Hacienda tendrá a su cargo el estudio y la aplicación de sistemas y procedimientos relativos a la contabilidad pública, la preparación y presentación de balances e informes financieros consolidados, la asistencia técnica y la supervisión del funcionamientos de las unidades institucionales de contabilidad, así como la elaboración de proyecto de informe anual que debe ser presentado a la Contraloría General de la República, de acuerdo con lo establecido en el Art. N° 282 de la Constitución Nacional. (Descentralización operativa) CONTABILIDAD INSTITUCIONAL * * * * * * COMPETENCIAS: Establecer y mantener actualizado el Sistema de Contabilidad Efectuar un control previo de la documentación. Registrar las operaciones Económico - Financieras. Mantener el inventario, registrar y controlar los bienes y valores que constituyen el patrimonio de la entidad. Ordenar y custodiar la documentación de respaldo de las operaciones y tenerla a disposición de los órganos de control interno y externo. Preparar informes Económico – Financieros consolidados e informar al Ministerio de Hacienda. (Descentralización operativa) UNIDAD DE ADMINISTRACION Y FINANZAS O UNIDAD CONSOLIDADORA Administrar los recursos financieros, materiales y bienes destinados a la institución para el cumplimiento de sus objetivos, programas y metas institucionales, mediante la operación de los sistemas de presupuesto, tesorería, contabilidad y de bienes y servicios, y la aplicación de las disposiciones legales y normativas, establecidas por el Ministerio de Hacienda, a través del Sistema Integrado de Administración Financiera – SIAF - SUB UNIDADES DE ADMINISTRACION Y FINANZAS SUAF´s Las SUAF´s tendrán como objeto dentro de su contexto de acción, realizar la ejecución presupuestaria, apoyando a las dependencias en la adecuada administración de los recursos humanos, financieros y materiales; contribuyendo de esta manera al cumplimiento de los propósitos institucionales. Procedimientos de Interconexión del SIAF RED NACIONAL DE COMUNICACIONES DEL SECTOR PUBLICO (VISION DE INTEGRACION OPERATIVA ) MINISTERIO DE HACIENDA COMUNICACION SATELITAL CENTRO INFORMATICO FIBRA OPTICA MOPC MSPyBS MUNICIPALIDADES GOBERNACIONES ADMINISTRACION CENTRAL MEC MAG 1997 PRIMERA ETAPA: 100% 17 ENTIDADES COMUNICACION VIA MODEM SEGUNDA ETAPA: 17 GOBERNACIONES TERCERA ETAPA: 222 MUNICIPIOS Estructura del Sistema de Contabilidad Pública Las cuentas del Sistema de Contabilidad Pública se sustentan en los siguientes procesos con capacidad de registrar, analizar y evaluar las operaciones financieras y patrimoniales realizadas por los Organismos y Entidades del Estado: Normas Internacionales de Contabilidad para El Sector Público NICSP N° 1 Presentación de los Estados Financieros Emitida por La Federación Internacional de Contabilidad (IFAC) NICSP 01 Presentación de Estados Financieros Objetivo Consiste en estipular la manera en que deben presentarse los estados financieros para fines generales a efectos de garantizar su comparabilidad tanto con los estados financieros emitidos por la misma entidad en períodos anteriores como con los estados financieros de otras entidades. Para alcanzar este objetivo, la presente Norma establece consideraciones generales para la presentación de estados financieros, brinda orientación en cuanto a su estructura y determina los requisitos mínimos de contenido de los estados financieros preparados bajo el sistema de contabilidad de acumulación. NICSP 01 Presentación de Estados Financieros Finalidad de los Estados Financieros Los objetivos que han de perseguirse en la presentación de informes financieros con fines de información general en el sector público deben consistir en proporcionar información útil para la toma de decisiones y en demostrar la forma en que la entidad rinde cuenta de los recursos que le han sido encomendados mediante: a) Información acerca de las fuentes, la asignación y la utilización de los recursos financieros; b) Información acerca de la forma en que la entidad financió sus actividades y satisfizo sus necesidades de efectivo; c) Información útil para evaluar la capacidad de la entidad de financiar sus actividades y satisfacer su pasivo y sus obligaciones; d) Información acerca de la situación financiera de la entidad y de los cambios que ha experimentado; y e) Información global que sirva para evaluar los resultados de la entidad en términos de costos de servicio, eficiencia y logros. NICSP 01 Presentación de Estados Financieros Componentes de Estados Financieros Un juego completo de estados financieros incluye los siguientes componentes: a) un balance de la situación financiera (Balance General) b) un estado del desempeño financiero (Estado de Ingresos y Egresos) c) un estado de los cambios en el activo/patrimonio neto d) un estado de flujos de efectivo e) políticas contables y notas a los estados financieros. NICSP 01 Presentación de Estados Financieros Componentes de Estados Financieros De acuerdo al Decreto N° 8127/00 reglamentario de la Ley 1535 de Administración Financiera, en su Art. 93 establece la presentación de informes Institucionales. a) Informes Mensuales: Los organismos y Entidades del Estado deberán presentar en forma mensual a la Dirección General de Contabilidad Pública, dentro de los 15 primeros días de cada mes la información Financiera y Patrimonial consolidada correspondiente al mes inmediato anterior. • Estos informes son : – Balance de Comprobación de Saldos y Variaciones – Ejecución Presupuestaria de Ingresos y de Gastos. – Movimientos de Bienes. – Conciliación Bancaria. – Otras informaciones. NICSP 01 Presentación de Estados Financieros Componentes de Estados Financieros b) Informes Anuales: Los organismos y Entidades del Estado deberán presentar el informe anual a la Dirección General de Contabilidad Pública, dependiente de la Sub-Secretaria de Estado de Administración Financiera del Ministerio de Hacienda, a más tardar el 10 de febrero de cada año incluyendo la siguiente información Financiera y Patrimonial del Ejercicio Fiscal Cerrado al 31 de Diciembre. Estos informes son : – Balance General. – Estado de Resultados – Balance de Comprobación de Saldos y Variaciones – Ejecución Presupuestaria de Ingresos y de Gastos – Inventario de Bienes de Uso – Otras informaciones. NICSP 01 Presentación de Estados Financieros Componentes de Estados Financieros Art. 94° Informe Anual Consolidado del Ministerio de Hacienda: El informe anual de los Estados Contables Económicos, Patrimoniales, Financieros y Presupuestarios de los Organismos y Entidades del Estado, consolidado por el Ministerio de Hacienda y remitidos al Poder Ejecutivo y al Congreso Nacional, deberán contener los siguientes : Estos informes son: – Balance General y Estado de Resultados Consolidado del Sector Público – Origen y Aplicación de Fondos – Los Estados de Ejecución del Presupuesto – Estado consolidado de Ahorro, Inversión y Financiamiento – El Balance General y Estado de Resultados del Tesoro Público y; – El Estado actualizado del Crédito y la Deuda Pública. NICSP 01 Presentación de Estados Financieros Políticas Contables Las políticas contables son los principios, métodos, convenciones, reglas y procedimientos concretos adoptados por una entidad a efectos de preparar y presentar sus estados financieros. NICSP 01 Presentación de Estados Financieros Notas a los Estados Financieros Las notas a los estados financieros de una entidad deben: a) b) c) presentar información acerca de las bases para la preparación de los estados financieros y las políticas contables concretas que se hayan seleccionado y aplicado para las operaciones y otros hechos contables importantes; revelar la información exigida en las Normas Internacionales de Contabilidad para el Sector Público que no aparezca en otra parte de los estados financieros; y proporcionar información adicional que no figure en el cuerpo de los estados financieros pero sea necesaria a efectos de una presentación razonable. Entidad del Sector Público – Balance de Situación Financiera – Al 31 de Diciembre de 20X2 (En miles de unidades monetarias) 20X2 20X2 20X1 20X1 ACTIVO Activos Corrientes Efectivo y equivalentes a efectivo X X Cuentas por cobrar X X Inventarios X X Pagos Anticipados X X Inversiones X X X X Activos no corrientes Cuentas por cobrar X X Inversiones X X Otros activos financieros X X Infraestructura, planta y equipos X X Terrenos y edificios X X Activos intangibles X X Otros activos no financieros X X X X Total Activo X X Entidad del Sector Público – Balance de Situación Financiera – Al 31 de Diciembre de 20X2 (En miles de unidades monetarias) 20X2 20X2 20X1 20X1 PASIVO Pasivo Corriente Cuentas por pagar Empréstitos a corto plazo Porción corriente de los empréstitos Provisiones Prestaciones de los Empleados Jubilación X X X X X X X X X X X X X Pasivo No Corriente Cuentas por pagar Empréstitos Provisiones Prestaciones de los empleados Jubilación X X X X X X X X X X X Total Pasivo X X X X Activo Neto X X Entidad del Sector Público – Balance de Situación Financiera – Al 31 de Diciembre de 20X2 (En miles de unidades monetarias) 20X2 20X2 20X1 20X1 ACTIVO/PATRIMONIO NETO Capital aportado por otras unid. gubernamentales X X Reservas X X Superávit/(Déficit) acumulado X X X X Participación Minoritaria X X Total activo/patrimonio neto X X ESTADO DE DESEMPEÑO FINANCIERO PARA EL EJERCICIO FINALIZADO AL 31 DE DICIEMBRE DE 20X2 EJEMPLO DE CLASIFICACIÓN DE GASTOS SEGÚN LA FUNCIÓN (en miles de unidades monetarias) 20X2 20X1 Ingresos de Operación Impuestos X X Derechos, multas, sanciones y permisos X X Ingresos de operaciones cambiarias X X Transferencias de otras entidades gubernamentales X X Otros ingresos de operación X X Total ingresos de operación X X Gastos de funcionamiento Servicios públicos en general Defensa Orden Público y Seguridad Educación Salud Protección Social Vivienda y servicios a la comunidad Esparcimiento, cultura y religión Asuntos económicos Protección del medio ambiente Total Gastos de funcionamiento X X X X X X X X X X X X X X X X X X X X X X X X Superávit / (déficit) de las actividades operativas X Gastos de financiación Ganancias de la venta de propiedad, plante y equipo Total de ingresos/(gastos) no operativos Superávit / (déficit) de las actividades ordinarias Participación minoritaria en el superávit/(déficit) Superávit / (déficit) neto antes de partidas extraordinarias Partidas Extraordinarias Superávit / (déficit) neto para el período X (X) X X X (X) X (X) X (X) X X X (X) X (X) X ESTRUCTURA DEL PLAN DE CUENTAS 2 z4 z8 z3 z5 z9 z ACTIVO PASIVO PATRIMONIO NETO GASTOS DE GESTION INGREOS DE GESTION CUENTAS DE ORDEN Plan de Cuentas Cuentas del Activo 200000000000 210000000000 211000000000 211010000000 212000000000 212110000000 214000000000 214010000000 215000000000 215010000000 216000000000 216010000000 216020000000 217000000000 217020000000 218000000000 218010000000 219000000000 219010000000 Activo Corriente Disponible Caja, Recaudaciones y Bancos Cuentas x Cobrar - Deudores Presupuestarios D.P. X Ing. Trib. y no Tributarios Inversiones de corto plazo Certificado de Deposito de Ahorro Préstamos Préstamos al Sector Privado Existencias Bienes de Cambio Bienes de Consumo Gastos Pagados por Adelantado Seguros Pagados Por Adelantado Anticipo a Proveedores Anticipo Construcción de Obras Otros Activos Corrientes Anticipo de Impuesto a la Renta Cuentas del Activo - Continuación 220000000000 221000000000 222000000000 223000000000 224000000000 226000000000 227000000000 230000000000 231000000000 231010000000 231020000000 231030000000 232000000000 232010000000 232020000000 232030000000 232040000000 232050000000 232060000000 No Corriente Cuentas a Cobrar Documentos a Cobrar Préstamos Títulos, Bonos, Valores y Acciones Deudores por Cobro en Gestión Judicial Deudores por Detrimento Permanente Inversiones de Largo Plazo Participación en Entidades Nacionales Participación en Entidades Binacionales Participación en Organismos Internacionales Activo Fijo Activos de Uso Institucional Activos de Producción de Bienes y Servicios Activos de Uso Público Activos de Uso Privado Estudios y Proyectos de Inversión Depreciaciones Acumuladas Cuentas del Pasivo 400000000000 Pasivo 410000000000 Corriente 411000000000 C. por Pagar - Acreed. Presupuestarios 411010000000 A.P. Por Servicios Personales 411020000000 A.P. Por Servicios No Personales 411030000000 A.P. Por B. De Consumo E Insumos 411040000000 A.P. Por Bienes De Cambio 411050000000 A.P. Por Inversión Física 411060000000 A.P. Por Inversión Financiera 411070000000 A.P. Por Servicio De La Deuda Publica 411080000000 A.P. Por Transferencias 411090000000 A.P. Por Otros Gastos Cuentas del Pasivo 412000000000 412010000000 413000000000 413010000000 414000000000 414010000000 415000000000 415010000000 416000000000 416010000000 417000000000 417010000000 417020000000 418000000000 418010000000 Préstamos de Corto Plazo Préstamos de la Banca Nacional Obligaciones por Intermediación Financiera Depósitos Otras Deudas Corrientes Proveedores de Bienes Retenciones Por Cont. al Fondo de Jubilaciones y Pensiones Impuestos a Pagar Impuesto a la Renta Obligaciones Presupuestarias A.P. Por Servicios Personales A.P. Por Servicios No Personales Intereses Vencidos a Pagar Intereses s/Préstamos Bancarios Cuentas del Pasivo 420000000000 421000000000 421010000000 422000000000 422010000000 423000000000 423010000000 No Corriente Préstamos de Largo Plazo Documentos a Pagar Otras Deudas Corrientes Proveedores de Bienes Recursos a Distribuir Ingresos Pendientes de Identificación Cuentas del Patrimonio 800000000000 Patrimonio Neto 810000000000 Capital 811000000000 Capital Suscrito 811010000000 Aporte del Estado 821000000000 Reservas de Utilidades 821010000000 Reserva Legal 822000000000 Reserva de Revalúo 822010000000 Activos de Uso Institucional 822020000000 Activos de Prod.de Bienes y Servicio 830000000000 Reservas Especiales 831000000000 Reservas Técnicas 831010000000 Fondo Común de Pensiones 840000000000 Resultados Acumulados Cuentas del Patrimonio 841000000000 Resultados Ejercicios Anteriores 841010000000 Utilidades Acumuladas 841020000000 Perdidas Acumuladas 850000000000 Resultados del Ejercicio 851000000000 Utilidades 852000000000 Perdidas Cuentas de Resultado - Ingreso 500000000000 Ingresos 510000000000 Ingresos Corrientes 511000000000 Ingresos Tributarios 511010000000 Impuestos Directos 511020000000 Impuestos Indirectos 512000000000 Cont. a la Seguridad Social 512010000000 Cont. al Fdo de Jubilac. y Pensiones 513000000000 Ingresos no Tributarios 513010000000 Regalías 513020000000 Tasas y Derechos 513030000000 Multas y Otros Derechos no Tributarios Cuentas de Resultado - Ingreso 520000000000 521000000000 521010000000 Ingresos de Operación Ingresos de Emp. e Industrias Ingresos por Ventas de Bienes 522000000000 Ingresos de Ent. Fin. y de la Banca Central Ingresos Financieros Ingresos no Operativos Ing. X Inv.en Ent. Financieras Int. s/Depósitos de Ahorro Int.s/Depósitos de Ahorro a Plazo 522010000000 530000000000 531000000000 531010000000 531020000000 Cuentas de Resultado - Ingreso 532000000000 532010000000 Otros Ingresos no Operativos Diferencia de Cambio 533000000000 533010000000 533020000000 Alta de Bienes Activos de Uso Institucional Activos de Producción de Bienes y Servicios Cuentas de Resultado - Egresos 300000000000 Egresos de Gestión 310000000000 Costos de Bienes y Servicios 311000000000 Empresas Públicas 311010000000 Costo de Productos Vendidos 312000000000 Costo de Entidades Financieras 312010000000 Costo de Intermediación Financiera 320000000000 Gastos Operacionales 321000000000 Gastos de Administración 321010000000 Servicios Personales 321020000000 Servicios no Personales 322000000000 Gastos de Comercialización y de Ventas 322010000000 Servicios Personales 322020000000 Servicios No Personales Cuentas de Resultado - Egresos 323000000000 323010000000 323020000000 Gastos Financieros Int. y Comisiones -Deuda Externa Int. y Comisiones de Compromiso 330000000000 Gastos Extraordinarios 331000000000 Perdida en Venta de Activos 331010000000 Activos de Uso Institucional 331020000000 Activos de Producción de Bienes y Servicios Perspectivas para la ejecución del 2004 z Implementación efectiva del Plan Financiero – Establecimiento de topes – Plan de adquisiciones ligado al PF y a la catalogación de bienes y servicios z z z Implementación del Sistema de Evaluación Presupuestaria Integración sistémica con los datos de la STP Registro del Compromiso – Limitación Financiera para la obligación – Instrumento p/ la reserva presupuestaria z z z Reestructuración del Plan de Caja Implementación de las cuentas unificadas Pago directo a los proveedores Perspectivas para la ejecución del 2004 (Continuación) z Mejoras en los sistemas de información – Conciliación bancaria y control de saldos – Generación de informes gerenciales – Registro en línea de los ingresos tributarios y en gestión judicial z Integración de los sistemas (SIAFSIGADE-SICAP-SINARH- JUPE) Presupuesto Estructura Plan Financiero Plan de Caja AC Niveles Catálogo Compromiso Metas y Activid Indicadores Cumpl Anexo Plan Adquisiciones Topes Financieros Proveedores Topes Obligaciones Liquidación RRHH Reprogramaciones Inventario STR SDP Indicadores Proveedores Salarios (PXB) Saldo de Cuentas Evaluación Pago Disponibilid. Transferencia Ingresos

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados