Un MODELO para - Revista de la Universidad de México

Anuncio

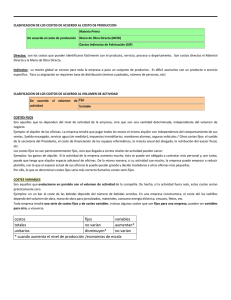

034-39 Un modelo para 28/7/06 08:31 Página 34 ESTRATEGIA DE PRODUCTO Un MODELO para calcular la rentabilidad de los PRODUCTOS A continuación se expone un modelo para evaluar económicamente una línea de productos cuando existe interdependencia entre ellos (el caso más habitual), que impide que los beneficios de unos cuantos productos queden enmascarados por las pérdidas de otros. En www.marketingmk.com podrá aplicar usted mismo este modelo para calcular la rentabilidad de sus productos. Francisco Serrano Gómez y César Serrano Domínguez, Universidad de Cádiz, Departamento de Economía de Empresa, Área de Comercialización e Investigación de Medios | 34 34 AUTORES: SERRANO GÓMEZ, Francisco; SERRANO DOMÍNGUEZ, César TÍTULO: Un modelo para calcular la rentabilidad de los productos FUENTE: “MK Marketing+Ventas”, Nº 216 Septiembre de 2006. Pág. 34 DESCRIPTORES: • Gama • Línea • Producto • Rentabilidad RESUMEN: En este artículo se expone un modelo para evaluar económicamente una línea de productos cuando existe interdependencia entre ellos. El modelo, basado en el conocido análisis de punto muerto, considera todo el producto en sí mismo como una unidad, con lo que es posible la comparación con otras líneas de la gama general de la empresa, y también de los productos que integran la línea entre sí. En www.marketingmk.com podrá aplicar usted mismo este modelo para calcular la rentabilidad de sus productos. 034-39 Un modelo para 28/7/06 08:32 Página 35 www.marketingmk.com Un análisis global de ingresos y costes puede conducir a que los beneficios de unos cuantos productos queden enmascarados con las pérdidas de otros omaremos como base el conocido modelo de análisis del punto muerto, elemental pero cargado de conceptos y consecuencias muy útiles para el responsable del producto. La expresión matemática de este modelo es: T B = (P – C) Q – M – F En donde: B = Beneficio que obtiene la empresa en el período considerado P = Precio de venta por unidad C = Coste variable directo de cada unidad de producto Q = Número de unidades de producto vendido en el periodo establecido M = Esfuerzo de marketing realizado por la empresa en el periodo F = Costes fijos soportados por la empresa (excluido el esfuerzo de marketing). Algunas expresiones contenidas en esa fórmula con singular significado económico: PQ = CQ = Ingresos por ventas Costes variables soportados por la empresa P-C = Margen bruto por unidad vendida (P-C)Q = Margen bruto total. Es claro que éste, para que la empresa obtenga beneficios, debe ser mayor que la suma del esfuerzo de marketing y los costes fijos. El modelo se presenta según el Gráfico de la derecha. En el eje de abscisas se representa la cantidad vendida, expresada en unidades físicas, y en el de ordenadas, el beneficio neto y el margen bruto total. La recta M muestra el esfuerzo de marketing, mientras que la C es la suma de éste y los costes fijos. Nº 216 • Septiembre de 2006 La recta inclinada que parte del origen es el margen bruto total y su pendiente, el margen bruto unitario. En tanto en cuanto las ordenadas de esta recta no superen a la de C, esto es, a la cantidad F+ M, la empresa está en pérdida. El punto A, que corresponde a las ventas Q0, se suele denominar punto muerto, pues para ese volumen de ventas la empresa no pierde y a partir de él empieza a conseguir beneficios. Así, para un volumen de ventas tal como Q1, el margen bruto total es Q1 B, y el beneficio neto: CB. Evidentemente, este modelo es sencillo porque en su razonamiento subyacen varias hipótesis simplificadoras a tener muy en cuenta: ✔ La empresa comercializa un único producto, supuesto bien alejado de la realidad. Gráfico 1 B (P – C) Q B A C M F Q0 Q1 Q 35 | 034-39 Un modelo para 28/7/06 08:32 Página 36 ESTRATEGIA DE PRODUCTO Dado que todas las organizaciones tienden a incrementar los costes fijos, es aconsejable realizar auditorías periódicas de gestión y costes fijos (1) La consideración del riesgo sobrepasa los límites del presente trabajo. Una versión del modelo en ambiente de riesgo puede consultarse en la obra “Gestión, dirección y estrategia de productos”, de F. Serrano Gómez y C. Serrano Domínguez. Ed. ESIC, Madrid. ✔ A corto plazo, la cantidad vendida Q es independiente del precio de venta, lo cual sólo sería admisible a corto plazo y no siempre. ✔ La empresa opera en ambiente certeza1 ✔ Los volúmenes de venta no dependen del esfuerzo de marketing. También es una hipótesis simplificadora, porque si estas dos variables son independientes, ¿cuál es la razón de ser de la segunda? Sin olvidar esto, el modelo es muy sugerente. Nótese que margen bruto unitario P- C es la pendiente de la recta AB y suele denominarse apalancamiento operativo, porque indica la velocidad con que crecen los beneficios a medida que lo hacen las ventas. También se aprecia en la gráfica que el punto muerto se alcanza en tanto en cuanto baja la suma M + F. La abscisa Q0 del punto muerto se calcula elementalmente, pues sólo hay que despejar Q cuando el beneficio es nulo. Resulta así que: Q0 = M + F P–C Nótese que para una estructura de costes y precio de venta y unos costes fijos y de marketing, parámetros considerados constantes según las hipótesis, el punto muerto es único. El modelo permite determinar varios indicadores para la gestión del producto. Así: 1. El indicador o ratio de contribución. Su expresión es c= P–C C =1– P P se interpreta como la proporción de beneficio contenida en cada unidad recaudada | 36 por la venta. Es deseable que sea lo más grande posible y ello se refleja en la relación C/P, que debe ser lo menor posible. 2. El indicador o ratio de esfuerzo de marketing. Se calcula por el cociente: m= M PQ obsérvese que el denominador expresa el ingreso por ventas. Por tanto, “m” representa la proporción de estos ingresos que la empresa dedica al esfuerzo de marketing y es una medida de su eficiencia comercial. Este indicador debe ser lo más pequeño posible; su límite inferior es cero, como se comprende fácilmente. 3. Indicador o ratio de costes fijos. Es la relación entre los costes fijos soportados por la empresa y los ingresos por ventas: f= F PQ Es un indicador de la eficiencia administrativa de la compañía, pues expresa qué parte de cada unidad monetaria recaudada se destina a sufragar los costes fijos. Una ratio que tiende a crecer con el paso del tiempo, pues parece que todas las organizaciones poseen una tendencia a incrementar los costes fijos. Por ello se aconseja realizar auditorías periódicas de gestión y de costes fijos. Generalización del análisis a la línea Visto lo sugerente del análisis económico del producto individualizado, uno siente la tentación de generalizarlo. Sin embargo, a poco que profundice se encontrará con no pocas dificultades. Así, habida cuenta de que la línea está integrada por n productos, la expresión del beneficio sería: Σ (P – C ) Q – M – CFT n B= i i i (2) 1 en donde: Pi = Precio de venta del producto i-ésimo Ci = Coste variable de cada unidad del producto i-ésimo Nº 216 • Septiembre de 2006 034-39 Un modelo para 28/7/06 08:32 Página 37 www.marketingmk.com Qi = Unidades vendidas del producto i-ésimo M = Esfuerzo de marketing invertido en el total de línea CFT = Total de costes fijos atribuibles a la línea, propios de su administración más la parte correspondiente a los servicios centrales. Nótese que (Pi –Ci) es el margen unitario del producto i-ésimo, (Pi – Ci) Qi es el margen bruto total de este producto y (Pi – Ci) Qi : el margen bruto total de la línea. Por su parte, la expresión (2) contiene “n” incógnitas (tantas como Qi), por ello, si se actúa como en el modelo anterior para un solo producto, y se hace B=0 para calcular el punto muerto, uno se encuentra con una indeterminación; no existe un punto muerto único. Esta observación no es nada trivial, porque de un análisis global de ingresos y costes podría resultar que los beneficios de unos cuantos productos quedaran enmascarados con las pérdidas que arrojaran otros, dejando a quien decide a ciegas sobre las medidas a tomar. A continuación se presenta, con el auxilio de un ejemplo numérico, un modelo para cuantificar los resultados económicos de la línea2. Para ganar compresión, y a aún a costa de perder generalidad, el modelo debe desarrollarse utilizando una hoja de cálculo, ya que se evitan muchas reiteraciones. Sin embargo, en este desarrollo se copiará la tabla que se vaya necesitando al objeto de aclarar los puntos que lo necesiten. Se supone una línea integrada por cinco productos. En la Tabla 1 se ofrecen los datos de venta en unidades físicas, precio de venta, coste variable por unidad y, por diferencia, el margen bruto unitario; el producto de éste por el número de unidades vendidas proporciona el margen bruto total por cada producto. Cada margen, dividido por su suma (que es el margen bruto total de la línea) y multiplicado por 100, es la aportación de cada producto al beneficio de la línea. En nuestro ejemplo, la mayor aportación porcentual al beneficio es la del producto número 3, y la menor, la del 5. Una observación importante: si uno de los integrantes de la línea se vende a un precio distinto, por la razón que fuere, no es buena práctica anotar en la tabla el precio medio, sino que a los efectos de este análisis debe tratarse como un producto distinto, vendido a su precio real. Igual debe hacerse si su cos- Σ Nº 216 • Septiembre de 2006 Los productos con pérdidas deben poner en guardia sobre la posibilidad de su eliminación o modificación te unitario difiere, circunstancia que suele ocurrir cuando en este coste se incluye el de distribución o el de transporte. En la Tabla 2 continúa el análisis. Se registran las ventas de cada producto y de la línea en total. En la última columna se ha calculado, en porcentaje, la aportación a las ventas totales de cada producto de la línea. Se observa cómo la tercera parte de las ventas de la línea son aportadas por el producto número 3, y que el 1 es el que menos contribuye a ellas. Este modelo fue publicado por F. Serrano Gómez y F. Serrano Domínguez en 1996, como “Análisis económico de la línea de productos” en la “Revista de Perspectiva Económica”, Universidade do Vale do Rio dos Sinos, Vol 31, nº 92, marzo. Posteriormente, apareció en la Revista “ESIC Market”., núm. 95, enero- marzo 1997, págs. 125135. (2) Tabla 1 Product. Unid. Vend. Precio Venta Coste Unidad 1 2 Margen B. Marg. B. Unidad Total Prod. Aport. al Beneficio Ratio de Contrib. 300 50 20 30 500 65 32 33 9.000 13,30 0,60 16.500 24,39 0,51 3 450 100 43 57 25.650 37,92 0,57 4 600 40 25 15 9.000 13,30 0,38 5 250 70 40 30 7.500 11,09 0,43 67.650 100,00 Tabla 2 Product. Unid. Vend. 1 300 Precio Venta 50 Volumen de ventas Aportac. a ventas 15.000 11,19 2 500 65 32.500 24,25 3 450 100 45.000 33,58 4 600 40 24.000 17,91 5 250 70 17.500 13,06 134.000 100,00 37 | 034-39 Un modelo para 28/7/06 08:32 Página 38 ESTRATEGIA DE PRODUCTO Si uno de los productos integrantes de la línea se vende a otro precio, no es buena práctica anotar en la tabla el precio medio; debe tratarse como distinto, al igual que si su coste unitario difiere En la Tabla 3 se contempla el esfuerzo de marketing. Antes de entrar en los cálculos, permítasenos una breve discusión. En primer lugar, los productos de la línea podrían tener dotación para esfuerzo de marketing, como ocurre en las empresas que adoptan una estrategia de marca por producto y se apoyan en ésta publicitaria y promocionalmente. A esta dotación se la denomina esfuerzo de marketing directo, porque, como es obvio, es Tabla 3 Ratio de esfuerzo de Marketing Product. Volumen de Ventas Indirecto Directo Total Producto Línea 1 15.000 2.798,51 102 2.900,51 0,19 10,28 2 32.500 6.063,43 305 6.368,43 0,20 22,58 3 45.000 8.395,52 1.000 9.395,52 0,21 33,31 4 24.000 4.477,61 1.000 5.477,61 0,23 19,42 5 17.500 3.264,93 800 4.064,93 0,23 14,41 3.207 28.207,00 0,21 100,00 Esfuerzo de Marketing 134.000 25.000,00 Tabla 4 Ratio de costes fijos Product. Volumen de Ventas Indirecto Directo Total Producto Línea 1 15000 1679,10 300 1979,10 0,13 7,12 2 32500 3638,06 2000 5638,06 0,17 20,28 3 45000 5037,31 4000 9037,31 0,20 32,51 4 24000 2686,57 3500 6186,57 0,26 22,25 5 17500 1958,96 3000 4958,96 0,28 17,84 134000 15000,00 12800 27800,00 0,21 100,00 Costes Fijos | 38 posible asignarla directamente al producto de que se trate. Pero, por otra parte, también es posible destinar una cantidad determinada para el esfuerzo de marketing que apoya a toda la línea, como sucede en las empresas que adoptan la estrategia de marca para toda la línea. Surge aquí un problema de decisión crucial para el modelo que estamos exponiendo, porque es preciso determinar qué proporción corresponde a cada producto individualizado. Alguien, generalmente un comité de planificación comercial, debe decidir cómo se realiza este reparto. Ante este dilema, nosotros nos decantamos por repartir la asignación en partes proporcionales a los volúmenes de ventas de cada producto, si bien podría hacerse una distribución proporcional al número de unidades físicas o a los costes variables. Siguiendo el criterio de reparto proporcional a los volúmenes de ventas obtenidos, se ha construido la Tabla 3. En ella se ha copiado los volúmenes de ventas de cada producto de la tabla anterior. Además, un dato exógeno al modelo son las 25.000 unidades de esfuerzo de marketing conjunto, repartidas proporcionalmente entre las ventas de cada producto (columna de esfuerzo indirecto). Por otra parte, se registra esfuerzo de marketing directo para cada producto, como se recoge en la columna correspondiente. La suma del indirecto y el directo es el esfuerzo de marketing total para cada integrante de la línea. En las dos últimas columnas de la tabla se analizan las ratios de esfuerzo de marketing; en la penúltima, el esfuerzo por cada producto, es decir, el cociente entre esfuerzo de marketing total y el volumen de ventas. En la última columna se presentan los valores relativos, o lo que es lo mismo: el porcentaje de esfuerzo total invertido en cada producto. Se ve como el producto 3 es el que más porcentaje absorbe de la inversión en esfuerzo de toda la línea, el triple del dedicado al 1. Nº 216 • Septiembre de 2006 034-39 Un modelo para 28/7/06 08:32 Página 39 www.marketingmk.com La Tabla 5 contiene el comportamiento económico de toda la línea y de cada uno de sus productos integrantes Seguidamente, se realiza la asignación de costes fijos con un criterio similar al utilizado para el esfuerzo de marketing: el volumen de ventas. Así, se supone que hay costes fijos a cargar directamente a cada producto (costes fijos directos), y otros indirectos, que se distribuyen proporcionalmente a alguna magnitud conocida. Con estos datos se ha construido la Tabla 4. Después de lo dicho sobre la tabla anterior, poco queda que comentar sobre ésta. Sólo destacar la gran cantidad de costes fijos atribuidos al producto 3, casi tres veces más que al 1 y casi el doble que al 5. Finalmente, resta por construir la tabla resumen, la Tabla 5, que contiene el comportamiento económico de toda la línea y de cada uno de sus productos integrantes. Las cinco primeras columnas son copia de tablas anteriores. Lo novedoso está en la sexta, donde se calcula el beneficio neto por cada producto y el total de la línea, por diferencia entre el margen bruto y los costes fijos y de esfuerzo de marketing. Se observa así que la línea obtiene un beneficio total de 11.643 unidades por la aportación de los tres primeros productos, mientras que el cuarto y el quinto arrojan pérdidas. Esta posibilidad de desentrañar el enmascaramiento global de los beneficios, la compensación de los beneficios de unos productos con las pérdidas que arrojan sus compañeros de línea es la principal ventaja de este modelo. Tabla 5 Volumen Margen Esfuerzo Produc. De ventas Bruto Marketing 1 15000 Costes Fijos Beneficio Neto Aportación Beneficio Al beneficio S/ventas 9000 2900,51 1979,10 4120,39 35,39 27,47 2 32500 16500 6368,43 5638,06 4493,51 38,59 13,83 3 45000 25650 9395,52 9037,31 7217,16 61,99 16,04 4 24000 9000 5477,61 6186,57 -2664,18 -22,88 -11,10 5 17500 7500 4064,93 4958,96 -1523,88 -13,09 -8,71 134000 67650 28207,00 27800,00 11643,00 100,00 8,69 Las dos últimas columnas de la tabla se comprenden fácilmente; en este caso se pone en evidencia que el producto 1 es el de mayor rentabilidad de la línea, en relación con las ventas que de él se realizan. Por su parte, el producto 3 es, como se comprueba, el que más aportación hace al beneficio de la línea. Los productos con pérdidas deben poner en guardia sobre la posibilidad de su eliminación o modificación, aspectos que abordaremos en un próximo artículo en “MK Marketing+Ventas”. ● 39