Seminario “IMPLICACIONES CONTABLES EN MATERIA

Anuncio

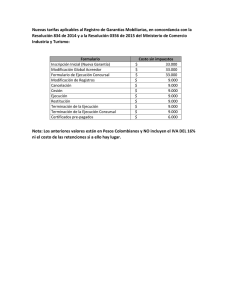

Posgrado Experto en Administración Concursal Seminario “LA CALIFICACIÓN DEL CONCURSO DE ACREEDORES Y ANÁLISIS DE LOS ASPECTOS CLAVE EN LA CONTABILIDAD DEL CONCURSADO” 25 de abril 2.013 www.aulalearning.es Ramón Juega Cuesta Posgrado Experto en Administración Concursal ÍNDICE • Obligaciones formales (C. Com. Art. 25 y s.s.) • Límites a observar • Check – list de estados financieros • Insolvencia y otros conceptos relacionados • Notas sobre la calificación (L. Con. Art. 164 y 165) • Modificación de Bases imponibles (factura rectificativa) www.aulalearning.es OBLIGACIONES FORMALES (C. Com. Art. 25 y ss.) Posgrado Experto en Administración Concursal Sociedades Mercantiles ENTIDAD Libros de llevanza obligatoria Sociedad Limitada Inventario y CCAA Sociedad Anónima Sociedades Cooperativas Diario Actas LR ventas e ingresos SÍ LR compras y ventas NO Empresarios Legalización Contabilidad con Reg. Merc. Arreglo CoCo PGC (Partida doble) SÍ SÍ NO NO NO NO NO SÍ SÍ SI SÍ SÍ NO NO NO NO NO NO NO Empresarios individuales LR bienes inversión E.D.S. LR ventas e ingresos (INCN<600.000€) LR compras y ventas Profesionales Empresarios E.D.N. LR bienes inversión LR provisiones y suplidos Inventario y CCAA Diario LR ventas e ingresos LR compras y ventas Profesionales LR bienes inversión LR provisiones y suplidos MÓDULOS E. Objetiva (OM EHA/3257/2011) Actividades agrícolas, ganaderas y forestales LR ventas e ingresos INCN < 300.000 € www.aulalearning.es Resto INCN < 450.000€ LR bienes de inversión CALENDARIO DE OBLIGACIONES CONTABLES Y MERCANTILES Posgrado Experto en Administración Concursal Ejercicio económico 1/1 31/12 31/3 Formulación Cuentas Anuales 30/4 Legalización Libros Registro Mercantil - ALTERACIÓN. SITUACIÓN CONCURSAL (L.C. Art. 46). - CONVOCATORIA JUNTA (LSC Art. 164 y 272). 1 MES (SA) / 15 DÍAS (SL.) - IMCUMPLIMIENTO DEPÓSITO (LSC Art. 283) RM DGRN 30/6 30/7 Celebración Junta General Aprobación Cuentas Depósito Cuentas Anuales + Informe Auditoría ICAC (INCOACIÓN EXPEDIENTE SANCIONADOR) 1.200 € - 60.000 €. - CIERRE REGISTRAL (RRM Art. 378). - RESOLUCIONES DGRN: 6/3/2009, AC Supervisa las CCAA y debe hacerlo constar en la certificación. 27/6/2009. Subsiste obligación auditar CCAA fase de liquidación www.aulalearning.es 17/12/2012, Correspondencia entre el capital que consta en el Registro y el que resulta del Balance LÍMITES A OBSERVAR Posgrado Experto en Administración Concursal PGC PYMES Balance, memoria y estados de cambios en el patrimonio neto abreviados Cuenta de pérdida y ganancias abreviada Activo 2.850.000,00 € 2.850.000,00 € 11.4.00.000,00 € Cifra de negocio 5.700.000,00 € 5.700.000,00 € 22.800.000,00 € Nº trabajadores 50 50 50 - APLICACIÓN PGC PYMES (RD 1515/2007) - Balance. - FORMULACIÓN ABREVIADA - ECPN. - Memoria. - NO OBLIGACIÓN FORMULAR EFE. - NO OBLIGACIÓN FORMULAR INFORME DE GESTIÓN. - NO OBLIGACIÓN SOMETER A AUDITORÍA DE CUENTAS. - LIMITE P Y G = CUENTAS ANUALES CONSOLIDADAS. www.aulalearning.es INSOLVENCIA Y OTROS CONCEPTOS RELACIONADOS Posgrado Experto en Administración Concursal INSOLVENCIA - CONCEPTO FUNCIONAL (No contable). “Imposibilidad del deudor de cumplir, cualquiera que sea el motivo, con las obligaciones exigibles”. - PRESUPUESTO OBJETIVO DE CONCURSO DE ACREEDORES (L. Con. Art. 2) INSOLVENCIA ACTUAL. No puede cumplir con las obligaciones exigibles. INSOLVENCIA INMINENTE. (Carácter preventivo). Se prevé que no podrá cumplir. DESBALANCE - NO HAY DEFINICIÓN OFICIAL ACTIVO = PN + PASIVO SJM nº3 de Pontevedra 9/6/11 “El concepto concursal de insolvencia está netamente desvinculado al concepto de desbalance”. ACTIVO < PASIVO PATRIMONIO NETO NEGATIVO (LSC art 363.1 e) PN - ≠ INSOLVENCIA (STS 27/3/2012) FONDO DE MANIOBRA NEGATIVO FONDO DE MANIOBRA = ACTIVO CORRIENTE – PASIVO CORRIENTE - RATIO FUNDAMENTAL Y REVELADOR NO EVIDENCIA, POR SI MISMO, PRESUPUESTO OBJETIVO INSOLVENCIA www.aulalearning.es Posgrado Experto en Administración Concursal CAUSA LEGAL DE DISOLUCIÓN (LSC art. 363.1 e) PN < ½ CAPITAL SOCIAL - No constituye situación insolvencia (AP Asturias 20/12/2010). - PRÉSTAMOS PARTICIPATIVOS (RDL 7/1996, art 20). Registro contable (pasivo). Constituye (PN). Carácter Subordinado www.aulalearning.es SITUACIÓN PATRIMONIAL / OBLIGACIÓN ADMINISTRADORES Posgrado Experto en Administración Concursal Presupuesto Obligación Conducta exigida a administradores Reducción de capital (S.A.) Acordar la reducción de capital transcurrido un año sin haberse recuperado el patrimonio neto (LSC art. 327) PATRIMONIO < ½ CAPITAL SOCIAL Acordar disolución (LSC art. 363.1.e redacc L 25/2011) Convocar junta general /2 meses) (LSC art. 365) INSOLVENCIA Solicitar declaración de concurso (Lcon art. 5 redacc L 38/2011) Solicitud de declaración de concurso (2 meses) (Lcon art. 5 redacc L 38/2011) PATRIMONIO < 1/3 CAPITAL SOCIAL www.aulalearning.es CHECK – LIST DE ESTADOS FINANCIEROS Posgrado Experto en Administración Concursal (1) LA GRAN ECUACIÓN A = PN + P (2) SITUACIÓN PATRIMONIAL PN / CAPITAL SOCIAL (3) FONDO DE MANIOBRA FM = AC – PC (4) LÍMITES ACTIVO INCN (Ingresos) Nº MEDIO EMPLEADOS (5) RESULTADO DEL EJERCICIO (Beneficio / Pérdida) (6) EXISTENCIAS RESGISTRO CONTABLE PyG = PN Ef < Ei = INGRESO EF > Ei = GASTO ACTIVO CORRIENTE PYG. Aprovisionamientos (4) www.aulalearning.es Posgrado Experto en Administración Concursal (7) ACTIVACIÓN CRÉDITO FISCAL CONCEPTO: Derecho que tiene una empresa a compensar (en el IS) las pérdidas actuales con beneficios que obtendrá en el futuro. REQUISITOS: NRV 13ª PGC ICAC. Consulta 10, BOICAC Nº 80 Hecho NO HABITUAL en la gestión de la empresa. Las causas haya DESAPARECIDO y se van a obtener BENEFICIOS. ACTIVO Derecho PyG GASTO NEGATIVO (minorar pérdidas) REGISTRO CONTABLE (8) INMOVILIZADO INTANGIBLE (NRV 5ª y 6ª PGC). DEFINICIÓN PGC;: “Activos no monetarios sin apariencia física susceptibles de valoración económica….” Investigación Desarrollo Individualizados por proyectos. Motivos fundados éxito y rentabilidad Concesiones administrativas Precio pagado por otorgamiento concesión Propiedad industrial Registro y obtenga patente Fondo de comercio Adquisición onerosa /combinación negocio Derecho de taspaso Precio en contrato. www.aulalearning.es Posgrado Experto en Administración Concursal (9) SUBVENCIONES (NRV 18ª - PGC) SUJETAS A CUMPLIMIENTO Y MANTENIMIENTO CONDICIONALES DEL RIESGO. ACTIVO REGISTRO CONTABLE PATRIMONIO NETO / PASIVO (8) CORRECCIONES DE VALOR Y PROVISIONES AMORTIZACIONES Expresión contable del desgaste (Inmovilizados) Pérdida de valor del activo (Existencias, deudores, inmovilizado…) CORRECCIONES DETERIOROS DE VALOR PROVISIONES: Obligaciones derivadas de hechos pasados, indeterminadas en importe o vencimiento. Tipo de suceso Clasificación Reconocimiento Pasado Provisión Pasivo, corriente o no corriente Futuro Pasivo contingente Se informa en la memoria www.aulalearning.es NOTAS SOBRE CONTABILIDAD Y CALISIFICACIÓN (L.Con. 164 y 165) Posgrado Experto en Administración Concursal PRESUNCIONES “iuris et de iure” (L.Con. Art 164). Incumplimiento sustancial de llevanza de contabilidad Llevanza de doble contabilidad Irregularidades relevantes Inexactitud grave en los documentos de solicitud de concurso Presentación de documentos falsos Actas jurídicas dirigidos a simular situación patrimonial INCUMPLIMIENTO SUSTANCIAL LLEVANZA CONTABILIDAD Ausencia de contabilidad y/o conservación (C. Com. art. 25 a 38) Libros oficiales de contabilidad Incumplimiento sustancial: Por la relevancia de ausencia , omisiones o defectos en la llevanza de la contabilidad impide seguimiento cronológico (AP Barcelona, 7/3/12) La falta de uno solo libros oficiales de contabilidad basta para la calificación del concurso como culpable (AP Madrid, 25/2/11) www.aulalearning.es Posgrado Experto en Administración Concursal Llevanza de doble contabilidad: Califica por sí mismo el concurso como culpable (AP Albacete, 19/1/12) Irregularidad relevante para la comprensión de la situación Comisión de un incumplimiento PNCGA Relevante para conocer situación financiera y patrimonial Engloba Acción Omisión SAP Málaga (Secc. 6ª). Equipara graves irregularidades que impiden conocer la situación contable con opinión denegada Auditores. Criterios en los que se asientan los requisitos exigidos (AP Alicante, 30/6/11) Requisitos Concepto Material Información o falta de información en la contabilidad del deudor que no corresponde con la realidad de una operación. Cuantitativo Que dicha discordancia suponga una diferencia económica significativa. Cualitativo Que afecte partidas determinantes para la comprensión de la situación patrimonial o financiera. Subjetivo Que denote intencionalidad o incumplimiento de las más elementales reglas de diligencia exigibles. www.aulalearning.es IRREGULARIDADES RELEVANTES MÁS RECURRENTES Posgrado Experto en Administración Concursal - Sobrevaloración del importe de las existencias (AP León 13-2-12, EDJ 32133). - Activación de créditos fiscales por compensación de bases imponibles negativas (AP Madrid 3-12-10, EDJ 317558). - Falta de corrección valorativa, o deterioro de valor, de saldos de deudores de dudoso cobro, dejando de contabilizar un gasto contable que, de haberse registrado, se hubiese producido una pérdida contable provocando que los fondos propios fuesen negativos (AP Madrid 17-309, EDJ 779909. - Falta de dotación de provisiones por contingencias derivadas de un expediente de derivación de responsabilidad (AP Zaragoza 15-7-11, EDJ 194584). - Inclusión a sabiendas en el balance de facturas de cuantía elevada que no responden en realidad a un legítimo derecho de crédito, resultando créditos comerciales impagados (AP Madrid 16-911, EDJ 254256). - Falta de reflejo contable de las deudas fiscales como liquidaciones tributarias por acta de inspección de IVA e Impuesto sobre Sociedades de importe significativo (AP Pontevedra 26-712, EDJ 185246). - Activación o contabilización como activo de importantes gastos de explotación que, de haberse contabilizado correctamente en la cuenta de pérdidas y ganancias, hubiesen provocado pérdidas que situarían los fondos propios en negativos ( JM Barcelona nº 2 9-5-06, EDJ 115335). - Falta de información significativa – como inmovilizaciones financieras- en la Memoria (AP www.aulalearning.es Madrid 11-4-11, EDJ 81876). Posgrado Experto en Administración Concursal - Mantener el fondo de comercio contabilizado como activo, cuando exista incertidumbre acerca de su viabilidad futura (AP Madrid 24-3-09, EDJ 77994). - Falta de concordancia entre las partidas reflejadas en las cuentas anuales depositadas y los balances de sumas y saldos (AP Alicante 18-6-10, EDJ 177525). - Activación inexistente de gastos de Investigación y Desarrollo (AP Pontevedra 23-6-11, EDJ 150444). - Condonación de préstamo sin soporte justificativo (AP León 24-7-12, EDJ 171710). PRESUNCIONES “IURIS TANTUM” (L. CON ART 165) Falta de formulación, auditoría y depósito cuentas anuales (L. Con 165. 3º) Aplicación de una genérica obligación de diligencia del deudor. Se priva de información a terceros. No hace falta que de este hecho se derive agravación de la insolvencia. Se castiga el incumplimiento en sí mismo, salvo que no sea imputable. (AP Pontevedra, 22/12/10) (AP Madrid, 10/09/10). EN CONTRA: La jurisprudencia exige en los casos del artículo 165 L. Con que se acredite que la conducta del concursado o de sus administradores haya generado o agravado la situación de insolvencia (STS 17/11/2011). www.aulalearning.es MODIFICACIÓN BASES IMPONIBLES (Factura Rectificativa) Posgrado Experto en Administración Concursal Normativa Facturas rectificativas Normativa LIVA art. 80, Tres redacc L 62/2003 RIVA art. 24 redacc RD 1789/2010 Lcon art. 21.1.5º RDL 3/2009 Plazo para la notificación Facturas rectificativas Emisión de la factura Comunicación 1 mes desde la publicación en el BOE 1 mes desde la emisión Requisitos facturas rectificativas - Reglamento de facturación (RD 1496/2003 Art 13) Comunicación de la modificación practicada Facturas Rectificativas Comunicación www.aulalearning.es Administración tributaria Administración concursal Posgrado Experto en Administración Concursal Efectos que produce Facturas rectificativas Efecto Para el deudor Subrogación del crédito Para el acreedor Menos crédito Para la AEAT Más crédito Reconocimiento créditos a favor AEAT 50 % PRIVILEGIO GENERAL (L.Con Art 91.4º) - CONCURSAL 50 % MISMA CLASIFICACIÓN ACREEDOR (TS 3/10/11) Compensación: (L. Conc. Art 58) STS 18/02/2013 FUERA DE LA PROHIBICIÓN DE COMPENSACIÓN www.aulalearning.es