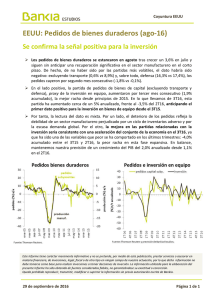

Reporte Trimestral 2T16

Anuncio