nuevo criterio para la definición de pymes

Anuncio

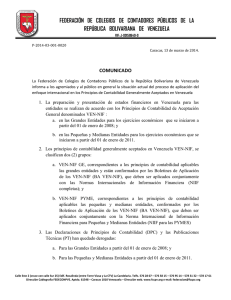

NUEVO CRITERIO PARA LA DEFINICIÓN DE PYMES La Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela (FCCPV) difundió en el contexto de la aplicación en Venezuela de las NIIF para PYMES, el BA VEN-NIF 6, Versión 1 CRITERIOS PARA LA APLICACIÓN EN VENEZUELA DE LOS VEN-NIF PYME, en cumplimiento de lo aprobado en la Sesión Plenaria del Directorio Nacional Ampliado (DNA) reunida en LA PUERTA, ESTADO TRUJILLO, en fecha (VIERNES 18 Y SÁBADO 19 DE MARZO DE 2011). En el Boletín se describen tres acuerdos alcanzados, los cuales se sintetizan así: 1) Introduce un cambio significativo en cuanto a la identificación, a efectos de la aplicación de las VEN-NIF, de lo que es una pequeña o mediana empresa (Pyme). Ahora, a partir del ejercicio que se inicie el 01 de enero de 2011, una Pyme no se definirá por factores cuantitativos (ingresos netos o número de trabajadores), como se evaluaba anteriormente según el BA VEN-NIF Nº 1, sino por factores cualitativos; es decir, se trata de una entidad formalmente constituida que persiga fines de lucro y no está sujeta al cumplimiento de disposiciones de entes reguladores en Venezuela. Las entidades calificadas como pequeñas y medianas aplicarán las normas establecidas para dichas entidades y detalladas en el BA VENNIF 8. Este cambio en el criterio de definición supone una mayor convergencia con los criterios del IASB y se espera que creara nuevas expectativas para las empresas. 2) Prohíbe la aplicación simultánea de las normas contenidas en las NIIF Completas y las NIIF para Pymes, Las entidades, para preparar y presentar sus estados financieros de acuerdo con principios de contabilidad generalmente aceptados en Venezuela, aplicarán sólo las disposiciones contenidas en uno de los grupos de los VEN-NIF detallados en el BA VEN-NIF 8,(los VEN-NIF GE ó los VEN-NIF PYME), excepto que un Directorio Nacional Ampliado de la Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela apruebe algún pronunciamiento que remita expresamente al uso de alguna disposición contenida en las normativas que conforma un grupo diferente de los VEN-NIF que según su calificación le corresponda aplicar. 3) Permite que las otras formas asociativas de carácter privado, que persigan o no fines de lucro puedan utilizar las NIIF para Pymes en la elaboración de sus estados financieros, detalladas en el BA VEN-NIF 8, debiendo aprobar tal aplicación la máxima autoridad, establecida en sus estatutos de creación El Boletín establece disposiciones transitorias para que: 1) las empresas que anteriormente eran consideradas como Grandes Entidades, con base en las disposiciones contenidas en el BA VEN-NIF 1 “Definición de Pequeñas y Medianas Entidades” (derogado según disposiciones de este boletín) y aplicó al período iniciado a partir del 01 de enero de 2008 los VEN-NIF vigentes para tal categoría, pero que ahora no lo serían según el nuevo criterio, puedan optar por continuar aplicando los VEN-NIF establecidos para las grandes entidades y detallados en el BA VEN-NIF 8 vigente para la fecha de emisión de su información financiera, debiendo revelar tal decisión en las notas a los estados financieros. 2) La entidad que a partir del 01 de enero de 2008, aplicó los VEN-NIF y según lo establecido en el párrafo 10 de este boletín califique como pequeña y mediana entidad, podrá migrar a partir del ejercicio que se inicie a partir del 01 de enero de 2011 a los VEN-NIF PYME detallados en el BA VEN-NIF 8 vigente, para la fecha de emisión de su información financiera. 3) La entidad que, según lo establecido en el párrafo 10 de este boletín, califique como pequeña y mediana entidad, podrá aplicar los VEN-NIF para las grandes entidades y detallados en el BA VEN-NIF 8 vigente para la fecha de emisión de su información financiera, siempre que tal decisión haya sido aprobada por su máxima autoridad (Asamblea de Accionistas o Socios; Consejo de Administración, entre otros), establecida en sus estatutos de creación, debiendo revelar tal decisión en las notas a los estados financieros. El Boletín entrará en vigencia para los ejercicios que se inicien a partir del 1º de enero de 2011, o en fecha inmediata posterior. Se permite su aplicación anticipada a partir del ejercicio que se inició el 1º de enero de 2010 o en fecha inmediata posterior. Esto implica que si una entidad desea cambiar de NIIF Completas a NIIF para Pymes, y su ejercicio se inició el 1º de enero de 2010 o en una fecha inmediata posterior, podrá efectuar el cambio de inmediato. La Sección 35 de las NIIF para Pymes – Transición a la NIIF para las PYMES, establece que esas normas se aplicarán a una entidad que las adopte por primera vez, independientemente de si su marco contable anterior estuvo basado en las NIIF Completas o en otro conjunto de principios de contabilidad generalmente aceptados (PCGA), tal como los principios venezolanos anteriormente denominados Ven-PCGA Por lo tanto, los primeros estados financieros de una entidad conforme a las NIIF para Pymes serán los primeros estados financieros anuales en los cuales la entidad hace una declaración explícita y sin reservas, contenida en las notas de esos estados financieros, del cumplimiento con la totalidad de las NIIF para Pymes. En todo caso, los estados financieros preparados de acuerdo con las NIIF para Pymes por cualquier entidad, sea que anteriormente los haya elaborado de acuerdo con las NIIF Completas, o sea que los esté elaborando por primera vez, serán sus primeros estados financieros bajo las NIIF para Pymes.