Fecha de efectos contables en un proceso de fusión entre

Anuncio

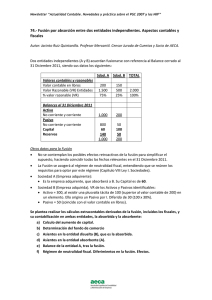

Newsletter “Actualidad Contable. Novedades y práctica sobre el PGC 2007 y las NIIF” 111.- Fecha de efectos contables en un proceso de fusión entre sociedades de un grupo Autor: Antonio Barral Rivada. Auditor de cuentas y profesor de la Universidad Loyola Andalucía Este caso práctico trata la cuestión planteada en la consulta 2 del Boletín del Instituto y Contabilidad de Cuentas número 102, de 2015, acerca de la fecha de efectos contables en un proceso de fusión entre sociedades de un grupo, cuando su inscripción en el Registro Mercantil es posterior al plazo legal para formular las cuentas. Planteamiento de la consulta: Se plantea cual sería la fecha de efectos contables de una fusión cuando: Son dos empresas del mismo grupo. La fecha de inscripción en el RM es posterior al plazo legal para formular las cuentas del ejercicio en el que se aprobó la operación. Las fechas aplicables a la consulta concreta son las siguientes: Base normativa: NRV 21, 2.2.2: o Fecha efectos contables si la incorporación al Grupo es anterior a la operación de fusión: inicio del ejercicio en el que se aprueba. o Fecha efectos contables si la incorporación al Grupo es posterior a la operación de fusión: fecha de aprobación de la operación. o Si entre fecha de aprobación de la operación y fecha de inscripción en el RM hay un cierre contable: cada una de las sociedades tendrá que formular sus propias cuentas individuales. NRV 19, 2.2: o Si la fecha de inscripción es posterior a la de formulación: no se considerarán los efectos de la combinación de negocios. 1 Newsletter “Actualidad Contable. Novedades y práctica sobre el PGC 2007 y las NIIF” Conclusión: En función de la normativa anteriormente desarrollada comprobamos que: 1. La fecha se sitúa entre la aprobación de la fusión por las juntas generales (20/06/2014) y la fecha de inscripción en el Registro Mercantil (20/04/2015), por lo que nos encontramos en el supuesto contemplado en la NRV 21, en el que hay un cierre contable entre ambas fechas. 2. Igualmente estamos ante el supuesto de la NRV 19, puesto que la fecha de inscripción en el Registro Mercantil (20/04/2015) es posterior a la de la teórica formulación. Por tanto: Cada sociedad debe formular sus cuentas anuales individuales. No se consideran los efectos de la fusión en el ejercicio 2014. Se informará en la memoria de cuentas anuales del ejercicio 2014 de la marcha de la operación en curso. La operación se entenderá hecha en 2015, con efectos desde el 01/01/2015. 2