Curso Combinado de Predicción y Simulación

Anuncio

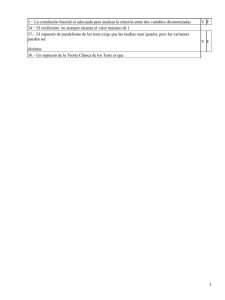

Curso Combinado de Predicción y Simulación www.uam.es/predysim Edición 2004 UNIDAD 6: MODELOS ECONOMÉTRICOS UNIECUACIONALES Tests de especificación y diagnóstico de modelos La estimación de un modelo econométrico es, sin duda, un proceso interactivo que comienza con la especificación de la relación supuesta entre determinadas variables. La selección de una especificación apropiada del modelo exige, normalmente, la consideración de diferentes posibilidades de estimación. Por un lado, el número y tipo de variables a incluir junto con la forma funcional que conectará estas variables; por otro, si los datos se refieren a series temporales, hay que considerar la estructura dinámica que establecerá la relación entre las variables. Inevitablemente, siempre está presente la incertidumbre acerca de la adecuación o no de esta especificación inicial. Por ello, una vez estimada una ecuación debemos proceder a evaluar la calidad de la misma mediante la aplicación de una serie de contrastes que garanticen la viabilidad de la estructura estimada. Todos los programas econométricos incorporan rutinas para contrastar estos aspectos. Nosotros aprovecharemos los incorporados en programa EViews. La mayor parte de los contrastes utilizados para validar un modelo o ecuación estimada se plantean bajo la consideración de una hipótesis nula, por lo que cuando se aplica uno de ellos se nos proporciona el valor del test estadístico en cuestión y la probabilidad asociada al mismo (p-values). Este último valor indica la probabilidad de obtener un valor del estadístico del test que sea mayor o igual que el obtenido con la muestra si la hipótesis nula es verdadera, es decir, si se acepta ésta. De esta forma, un valor pequeño de la probabilidad conduce a rechazar la hipótesis nula, mientras que con un valor elevado, entendido éste, como es lógico, cercano a la unidad (o a cien, si se considera en tantos por cien), significa que aceptaremos la hipótesis nula. Por ejemplo, un p-value comprendido entre 0,05 y 0,01 implica rechazar la hipótesis nula al nivel de significación del 5 por ciento pero no al 1 por cien. Siguiendo la forma de presentación de los contrastes que realiza EViews, podríamos decir que contamos con tres categorías de contrastes para analizar la ecuación: sobre los coeficientes (Coefficient Test), sobre los residuos (Residual Test) y sobre la estabilidad del modelo (Stability Test). En el cuadro siguiente recogemos los test disponibles en EViews en cada una de las tres categorías comentadas. Página 1 de 1 TESTS DE DIAGNÓSTICO DE MODELOS DISPONIBLES EN EVIEWS Tipos de Tests Aplicación/Test en Eviews COEFICIENTES Coefficient Tests RESIDUOS Residual Tests ESTABILIDAD DEL MODELO Stability tests Restricciones en los coeficientes estimados Wald-Coefficient Restrictions Variables omitidas Omitted Variables-Likelihood Ratio Variables irrelevantes Redundant Variables-Likelihood Ratio Identificación de los residuos Correlogram-Q-statistics Identificación de los residuos al cuadrado Correlogram-Squared Residuals Normalidad de los residuos Histogram-Normality Test Correlación serial de los residuos Serial Correlation LM Test Heteroscedasticidad autorregresiva condicional en los residuos ARCH LM Test Heteroscedasticidad en los residuos White Heteroskedasticity White Heteroskedasticity (no cross terms) White Heteroskedasticity (cross terms) Cambio estructural Chow Breakpoint Test Chow Forecast Test Errores de especificación por variables omitidas, forma funcional incorrecta, correlación entre variables explicativas y errores. Ramsey RESET Test Inestabilidad de parámetros Recursive Estimates (OLS only) Recursive Residuals CUSUM Test CUSUM of Squared Test One-Step Forecast Test N-Step Forecast Test Recursive Test El primer grupo de tests evalúa restricciones sobre los coeficientes estimados (Wald-Coefficient Restrictions), incluyendo el caso especial de los tests para las variables omitidas (Omitted Variables) en la especificación inicial y para las variables irrelevantes (Redundant Variables) incluidas en la estimación. Los contrastes del segundo grupo miden la correlación serial, la normalidad, heteroscedasticidad, incluyendo la variante autorregresiva condicional, de los residuos. Recordemos que la comprobación de que los residuos son ruido blanco es garantía de una correcta especificación del modelo. El tercer grupo proporciona algunos tests para verificar si los parámetros del modelo permanecen estables a lo largo del tiempo. Aplicaremos todos ellos en el Ejercicio 5. Página 2 de 2