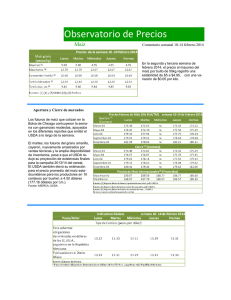

Expectativas agropecuarias para los próximos diez años

Anuncio

Documento de Trabajo Año 13 – Edición Nº 58 Principales tendencias en los mercados de commodities agrícolas para los próximos diez años Juan del Campillo 394 CP (X5000GTH) Córdoba - Argentina Tel: (0351) 472-6523/25 Fax: (0351) 472-4625 email: [email protected] Juan Manuel Garzón Inés Berniell Esta publicación es propiedad del Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (IERAL) de Fundación Mediterránea. Dirección General Gabriel A. Sánchez y Nadin Argañaraz. Dirección Nacional del Derecho de Autor Ley Nº 11723 - Nº 2328, Registro de Propiedad Intelectual Nº 551415. ISSN Nº 1850-9800 (correo electrónico). Se autoriza la reproducción total o parcial citando la fuente. Viamonte 610, 2º piso (C1053ABN) Cdad. Aut. de Buenos Aires, Argentina. Tel.: (54-11) 4393-0375. E-mail: [email protected] Web: www.ieral.org 1 Resumen ejecutivo ¾ En sus últimos informes de perspectivas, la OECD / FAO y el USDA coinciden acerca de los años de bonanza que se vienen para las actividades agropecuarias y agroindustriales, debido a que esperan que se mantengan e incluso se consoliden algunos comportamientos que a nivel mundial están influyendo favorablemente en estos mercados. ¾ Ambas instituciones, referentes globales en materia de información y proyección de mercados, plantean, en forma más o menos explícita, que se está frente a un proceso de cambios estructurales que, como tales, permitirán mantener los precios de las commodities a valores históricamente elevados, y que estos cambios de mediano y largo plazos son y serán liderados por un proceso firme de desarrollo de la producción de biocombustibles. ¾ Bajo este marco general, el objetivo de esta columna es describir las principales tendencias y proyecciones de estas instituciones, en particular, de la OECD / FAO, dado que se trata del informe más reciente (julio 2007). En particular, se pasa revista a las proyecciones de demanda, de oferta, de precios nominales y relativos, incluyéndose también algunas consideraciones acerca de los biocombustibles, de sus alcances y repercusiones. Como cierre se realizan algunos comentarios sobre lo que esperan los mercados de commodities agrícolas de la producción argentina. Lo que viene por el lado de la demanda ¾ Se espera que el consumo de todos los productos agroindustriales importantes para el país, con la única excepción del trigo, crezca en los próximos diez años a una tasa que exceda a la que se prevé para la población mundial (1,1%). Los aceites, las harinas y los productos lácteos tienen las mejores proyecciones en este frente. Por caso, se prevé que el consumo de aceites vegetales crezca al 2,8% promedio anual, el de la leche en polvo al 2,5% anual y el de harinas oleaginosas al 2,3% anual. Dentro de las carnes, la aviar aparece mejor posicionada, con un crecimiento del 1,9%, le sigue de cerca la porcina con el 1,8% y la carne vacuna con el 1,6%. En un tercer grupo, quedan los cereales, el maíz con el 1,5% anual y el trigo con el 0,8%. ¾ Las buenas perspectivas tienen que ver con: a) una mayor demanda de alimentos para consumo humano producto del crecimiento de los ingresos (en particular, en países en desarrollo); b) una mayor demanda de granos y derivados para la producción de biocombustibles. ¾ De acuerdo a la OECD/FAO, la economía mundial mejoraría su desempeño en los próximos diez años respecto a los diez previos, que ya fueron buenos años. Ésta crecería al 3,05% promedio anual en el período 2007-2016, frente al 2,86% del período 1997-2006. Las mayores tasas de crecimiento se observarían en las tres regiones del mundo menos desarrolladas: África, Asia y Latinoamérica, con el 4,3%, 4,0% y 3,8% respectivamente (frente al 2,13% promedio de los países de la Unión Europea). ¾ Nótese que la OECD/FAO ha mejorado sus expectativas de crecimiento a nivel global respecto al informe publicado durante el año 2006. Además, se ha hecho más optimista respecto al crecimiento de los países en desarrollo (mejoraron todas las proyecciones) y un poco más pesimista respecto al crecimiento de los países desarrollados (disminuyeron levemente las pautas de crecimiento de Norte América, Europa y Oceanía). 2 ¾ La suba ininterrumpida de nivel de ingresos per cápita, en especial en países en desarrollo, seguirá produciendo cambios en la demanda agregada y también en la composición de la canasta de consumo de commodities agrícolas, aumentando más que proporcionalmente y en particular el tamaño del mercado de las proteínas animales. Los biocombustibles ¾ Pero el factor estrella de las últimas proyecciones son los biocombustibles. Tanto la OECD/FAO como el USDA consideran que los biocombustibles serán determinantes de los resultados de los mercados agropecuarios en los próximos años. El hecho que el principal productor y exportador de commodities agrícolas, los Estados Unidos, haya decidido profundizar la campaña de promoción de los biocombustibles, en forma tal que parece irreversible, no es menor. Por el contrario, la decisión de Estados Unidos, y sus implicancias a futuro, es la clave para explicar el impacto de los biocombustibles en los mercados agroindustriales. ¾ La política americana y la de otros países de promoción de biocombustibles se fundamenta en factores varios, entre ellos, el alto precio que se espera para el petróleo, el objetivo de disminuir la dependencia energética de combustibles fósiles y de proveedores inestables, el compromiso de bajar los niveles de gases emitidos a la atmósfera, etc. Todos estos factores sostienen al fenómeno de los biocombustibles, y por ende, a la demanda que se espera de commodities agrícolas a los efectos de la producción de energía. ¾ El impacto de la profundización en la producción de biocombustibles será directo y por ende mayor sobre los cereales, el azúcar, las oleaginosas y los aceites, dado que estos commodities cuentan en menor o mayor medida con las condiciones técnicas y económicas para ser utilizados como insumos en la producción de energía. Ahora bien, no caben dudas que los efectos de la mayor producción de biocombustibles llegarán también al resto de productos agroindustriales, dado que éstos son, en algunos casos, productos sustitutos de los bienes antes mencionados (tanto en la producción como en el consumo), en otros, productos que utilizan como insumos a los anteriores (caso de las carnes y los lácteos), y que por ende todos se encuentran vinculados con las condiciones de mercado de los commodities agrícolas “energéticos”. ¾ En la próxima década se espera que la producción de etanol se duplique en Estados Unidos, con lo cual al final del período casi la tercera parte de la producción de maíz de ese país se destinará al biocombustible. También China, Brasil y hasta Argentina incrementarán sustancialmente su producción de energía renovable. En la Unión Europea continuará la expansión del biodiesel, aunque este combustible alcanzaría a cubrir sólo el 3,3% del total de combustibles consumidos en el 2010, por debajo del 5,75% planteado como objetivo para aquel entonces. Esto último lleva a que si la Unión Europea desea cumplir con el mandato deberá necesariamente acudir a la importación de importantes volúmenes de biodiesel. Por el lado de la oferta ¾ De acuerdo a las proyecciones de la OECD/FAO, la oferta seguirá muy de cerca a la demanda. En efecto, la oferta mundial de commodities crecerá entre un 0,7% y 2,5% según productos, a un ritmo 3 muy similar al de la demanda. Los productos que más crecerán serán las oleaginosas y sus derivados, la carne aviar y los lácteos, en línea con la mayor demanda de estos productos en países en desarrollo, particularmente del Asia. Siguiendo un patrón similar al del consumo, la oferta de productos agropecuarios crecerá relativamente más en países en desarrollo, casos de China, Brasil, India y la propia Argentina, que en países o regionales más desarrolladas e incluso tradicionalmente agrícolas (caso de la Unión Europea). Los precios con buenas perspectivas y cambios relativos ¾ Los precios de los granos han aumentado significativamente en los últimos tiempos e incluso varios están rondando los máximos históricos. Esto ha tenido que ver con factores estacionales (problemas en países productores), pero también con cambios estructurales asociados en gran parte al fenómeno de los biocombustibles, que son los que más importan para proyectar a futuro precios más elevados de los commodities agrícolas. ¾ Tanto la OECD/FAO como el USDA coinciden en que se mantendrán los precios de las commodities en la próxima década en torno a los valores actuales (altos) y que hasta incluso aumentarán en algunos casos, en aquellos donde la oferta encuentra mayores restricciones (tecnológicas, de costos, de dotación de tierras, etc.) para proveer mayores cantidades a precios estables. El hecho de que se esperen precios altos ha generado, por un lado, una fuerte mejora en las perspectivas de los países agroindustriales exportadores y, por el otro, una gran preocupación en países menos desarrollados e importadores de alimentos, que deberán asignar, de cumplirse estas proyecciones, mayores recursos para hacerse de estos bienes primarios. ¾ Es interesante advertir que la OECD/FAO ha mejorado en su último informe las proyecciones de precios nominales respecto a las que esta misma institución tenía en su informe del año 2006. El mayor optimismo en materia de precios resulta significativo en productos como la leche en polvo, las carnes y las oleaginosas. ¾ Se esperan también cambios en los precios relativos, información que resulta crítica para quienes deben tomar decisiones de producción e inversión (caso del sector privado) o para quienes deben instrumentar políticas que influyan o complementen estas decisiones (caso del Estado). ¾ Estos cambios son los siguientes: a) Hasta la campaña 2008/2009 se espera un fortalecimiento del precio del maíz respecto al de las oleaginosas, mientras que desde esa campaña hasta el final del período bajo análisis (campaña 2016/2017), una tendencia bajista producto de la presión que ejercerá la mayor oferta mundial de maíz y consecuente baja en el precio del grano, en un contexto de precios relativamente estables de las oleaginosas; b) En el caso del complejo de los aceites vegetales, se espera a largo plazo un encarecimiento de los aceites respecto de las harinas y de los granos, y un encarecimiento de los granos respecto de las harinas; los biocombustibles presionarán sobre la demanda de aceites y consecuentemente sobre la demanda de los granos de los que se obtiene el aceite, pero no así sobre la demanda de harinas, que es un subproducto de la industria aceitera; la mayor producción de aceites generará una abundante oferta de harinas que requerirá de menores precios para ser colocada; c) Se proyectan también cambios en los precios relativos de las diferentes 4 carnes, como resultado de los cambios en la demanda y en los costos de alimentación: las carnes aviar y de cerdo se encarecerán en relación a la carne vacuna; como los granos destilados se adaptan mejor a la dieta nutricional del ganado bovino, se espera entonces que los costos se abaraten en la producción de carne vacuna en relación a los costos de producción de las otras dos carnes referidas; d) Por otro lado, se espera que tanto el precio de la carne vacuna como de la carne de cerdo se abaraten respecto al precio del maíz, mientras que, por el contrario, la carne aviar se encarezca respecto al maíz; e) Con respecto a los lácteos, se proyecta una importante mejora en el precio de la leche en polvo respecto a la mayoría de commodities agrícolas, entre ellos, el maíz y la carne vacuna. ¾ Dos cuestiones adicionales respecto de los precios. Por un lado, se espera mayor volatilidad en las cotizaciones de las commodities, que pasan a depender, además de las condiciones de demanda y producción propias de cada mercado, de los vaivenes de los mercados energéticos (del precio del petróleo, de los costos de producción de energía a partir de otras fuentes, etc.) y de las políticas públicas que se definan en relación a los biocombustibles. ¾ Por el otro, si la inflación mundial ronda el 2%/3% anual en los próximos años, los precios nominales deberían subir al menos en estos porcentajes a los efectos de mantener el poder adquisitivo de los granos y derivados respecto del resto de bienes y servicios de la economía. Según las proyecciones, esto se lograría sólo a corto plazo, tanto en el caso de los cereales como en las oleaginosas y sus derivados, pero no a largo plazo, donde el amesetamiento y/o deterioro esperado en los precios nominales de estos productos haría deteriorar sus cotizaciones en términos reales. ¿Qué esperan los mercados de commodities agrícolas de la producción argentina? ¾ En sus respectivos informes, tanto la OECD/FAO como el USDA, tienen muy buenas proyecciones para el sector agrícola argentino (incluyendo el complejo aceitero) aunque no tanto para la actividad ganadera. Si se repara en las exportaciones esperadas, se encuentran tendencias positivas para los cereales (trigo y maíz), y los derivados de la soja (aceite y harina). Más específicamente se proyecta que dentro de 10 años las exportaciones argentinas de maíz sean un 83% superior a las actuales, que las de trigo aumenten un 58%, las de harinas de soja un 32% y las de aceite de soja un 30%. Por otra parte, las exportaciones de soja caerían cerca de un 13% y las ventas al exterior de carne vacuna cerrarían el ciclo con una caída del 5,2% respecto a las exportaciones observadas en el período 2006/07. ¾ Si bien se espera una reducción en las exportaciones de soja, esto no es una mala señal, sino que se debería a una caída en los saldos exportables como resultado de la mayor demanda interna que se prevé para este grano por parte del complejo aceitero (en parte para la producción de biodiesel). ¾ De acuerdo a la visión de las instituciones referentes, la estructura impositiva y arancelaria de nuestro país favorece la exportación de productos de la soja más que la del propio grano (por el diferencial en los derechos de exportación), por lo cual se espera que Argentina siga ampliando su capacidad de producción de aceites. Incluso, esto daría lugar a que al final de la próxima década el país necesite importar granos de soja, comprando alrededor de 3 millones de toneladas de soja a países vecinos. 5 ¾ Además hay en el país políticas específicas que incentivan la elaboración de biodiesel, entre las que se incluye el sistema impositivo que por el momento en este caso favorece más a las exportaciones de biodiesel que a las de los aceites de soja. Por tal motivo, el USDA estima que se produzca un significativo incremento en la producción de biodiesel en Argentina, pasando de los 7 millones de gallones en 2005/2006 a 58 millones en los próximos años. ¾ Por otro lado, sí es preocupante la tendencia de las exportaciones de carne bovina, que es negativa para todo el período y que tiene que ver seguramente con las malas señales internas que ha recibido el sector en los últimos dos años. ¾ Un buen signo de la confianza del mundo hacia el campo argentino es que el USDA ha mejorado en general sus perspectivas para la Argentina respecto a las del año pasado, en lo que hace a producción y exportación de commodities agrícolas. ¾ Con respecto a la inserción internacional de las exportaciones argentinas, se proyecta que ésta crezca en forma significativa en el caso del maíz, la harina de soja, el trigo y, exceptuando los últimos años del período, también en el del aceite de soja. Mientras que a lo largo del período sí caería la inserción internacional de las exportaciones de soja y de carne vacuna. También en este aspecto en el informe de USDA del 2007 se han presentado mejoras en la inserción internacional proyectada a futuro para algunos productos argentinos, respecto al informe anterior. Sobresalen aquí el maíz y el aceite de soja. Apreciaciones finales ¾ Debe advertirse que el horizonte no está completamente despejado. Existen focos de incertidumbre sobre factores que no pueden preverse o anticiparse. A los tradicionales, vinculados con el clima, las enfermedades, los cambios en las barreras arancelarias y para arancelarias, entre otros, se le suma la incertidumbre que rodea al mercado energético a nivel mundial. La evolución del mercado de biocombustibles irá evidentemente de la mano con el precio del crudo y las cuestiones geopolíticas que rodean el sector. ¿Qué pasa si disminuye el precio del petróleo? ¿Se profundizarán los subsidios o comenzarán los Estados a despegarse de los biocombustibles? ¿Qué pasa si la tecnología aplicada a la producción de bioenergía evoluciona hacia actividades que no compitan con la producción de alimentos? No caben dudas que de producirse algunas de estas cosas, los precios de ciertos productos analizados en este informe seguirían senderos bastante diferentes a los hoy proyectados. 6 Principales tendencias en los mercados de commodities agrícolas para los próximos diez años A principios del mes de julio, la OECD, en una publicación conjunta con la FAO, presentó su tercer informe sobre las principales tendencias que dominarán los mercados agrícolas mundiales en los próximos diez años. 1 En esta columna se presentan las principales proyecciones que la OECD y la FAO vuelcan en dicha publicación, complementando el análisis con algunas consideraciones incluidas en el último informe de perspectivas agropecuarias publicado por el USDA a principios del 2007. 2 La demanda de commodities agrícolas, niveles y factores dinamizantes Quizás el dato más relevante para un país agro exportador sea el futuro que se espera para la demanda de commodities agropecuarios. Las expectativas acerca del tamaño que tendrá el mercado en los próximos años Proyección del consumo mundial de productos agropecuarios son En números índices 06/07=100 determinantes de muchas de las decisiones que en el presente deben tomarse, entre 135 ellas, de las decisiones de inversión en en tecnología de procesos, por parte de empresas y también del sector público. Afortunadamente, se prevén tendencias positivas para el consumo mundial de todos Indices base 06/07=100 maquinaria y equipos, en infraestructura, y 130 125 120 115 110 105 los productos agropecuarios dentro del apreciarse en los dos gráficos adjuntos. En todos los productos bajo análisis, con Trigo Harinas de oleaginosas Carne porcina 16 /1 7 14 /1 5 15 /1 6 13 /1 4 11 /1 2 12 /1 3 puede 10 /1 1 como 08 /0 9 09 /1 0 tal 06 /0 7 2007-2016, es t. 07 /0 8 100 período período Granos gruesos Aceites vegetales Leche entera en polvo Oleaginosas Carne vacuna Carne aviar excepción del trigo, el crecimiento esperado en el consumo excede al de la población Fuente: Elaboración propia sobre la base de datos de la OECD – FAO (2007). (1,1%), lo cuál implica un mayor consumo per cápita de estos productos a nivel mundial en los próximos años y/o el acceso de nuevos consumidores a estos mercados. Los aceites, las harinas y los productos lácteos tienen las mejores proyecciones en materia de consumo. Por caso, se prevé que el consumo de aceites vegetales crezca a una tasa del 2,8% anual, el de la leche en polvo al 2,5% anual y el de harinas oleaginosas al 2,3% anual. Dentro de las carnes, la carne aviar aparece mejor posicionada, con un crecimiento del 1,9%, le sigue de cerca la porcina con el 1,8% y la carne vacuna con el 1,6%. En un tercer grupo, quedan los cereales, el maíz con el 1,5% anual y el trigo con el 0,8%. 1 2 OECD – FAO Agricultural Outlook 2007-2016 USDA Agricultural Projections to 2016, febrero de 2007. 7 Tasa de crecimiento esperada del consumo mundial de productos agropecuarios Promedio anual 2007-2016 3.0% 2.5% 2.0% 1.5% 1.0% 0.5% 0.0% Trigo Maíz, sorgo Oleaginosas Harinas de Aceites y otros oleaginosos vegetales Carne vacuna Carne porcina Carne aviar Leche entera en polvo Crecimiento poblacional Fuente: Elaboración propia sobre la base de datos de la OECD – FAO (2007). Los factores dinamizantes: el crecimiento de los ingresos (en particular, en países en desarrollo) y los biocombustibles Las buenas expectativas para el consumo de commodities agropecuarios tienen que ver con un factor determinante de la demanda de cualquier producto, el crecimiento esperado en los ingresos, en este caso, de la población mundial. En efecto, la economía mundial no detendrá en los próximos años el fuerte ritmo de crecimiento que viene mostrando, sino más bien que por el contrario, se espera una ligera aceleración de la tasa a la que vienen creciendo los ingresos mundiales. De acuerdo al trabajo de la OECD/FAO la economía mundial podría crecer al 3,05% promedio anual en el período 2007-2016, frente al 2,86% de los últimos diez años (1997-2006). Se esperan las mayores tasas de crecimiento en África, Asia y Latinoamérica (4,3% y 4,0% y 3,8%), frente al 2,13% promedio de los países de la Unión Europea. Tasa de crecimiento en los ingresos. Los últimos y los próximos diez años Promedio anual período Mundo Africa Latinoamérica y Caribe Norte América Europa Asia Oceanía 1997-2006 2.86 4.21 2.27 2.81 2.20 3.55 3.33 2007-2016 3.05 4.32 3.79 2.62 2.13 4.02 2.72 Participación en el ingreso (2006) 100.0 1.8 5.9 32.3 27.6 30.3 2.0 Fuente: Elaboración propia sobre la base de datos de la OECD – FAO (2007). Tanto el USDA como la OECD/FAO esperan que a la economía mundial le vaya mejor en los próximos diez años respecto a cómo le fue en los últimos diez años (que fueron muy buenos). Este pronóstico optimista ha sido incluso mejorado respecto del pronóstico también optimista del año pasado. En efecto, al comparar las estimaciones del año pasado con las de este año, para el caso del informe OECD/FAO, se observa que las proyecciones de crecimiento han sido ajustadas al alza en lo que respecto al mundo y a las regiones en vías de desarrollo. En el informe del 2006 se preveía un crecimiento mundial del 2,9% promedio anual, mientras que en el de este año, el crecimiento ha sido subido al 3,05%; para el África, se pasó de un crecimiento del 3,78% a uno del 4,32% y para el Asia, del 3,13% al 4,02%. Por el contrario, las regiones más desarrolladas han sido ajustadas a la baja, Norte América, del 3,21% al 2,62% y Oceanía del 3,09% al 2,72%. 8 Expectativas de crecimiento comparadas según últimos dos informes OECD/FAO Mundo Africa Latinoamérica y Caribe Norte América Europa Asia Oceanía Informe 2006 (período 2006-2015) 2.90 3.78 3.61 3.21 2.17 3.13 3.09 Informe 2007 (período 2007-2016) 3.05 4.32 3.79 2.62 2.13 4.02 2.72 Proyecciones comparadas ↑ ↑ ↑ ↓ ↓ ↑ ↓ Fuente: Elaboración propia sobre la base de datos de la OECD/FAO (2006 y 2007). La aceleración en la tasa de crecimiento de los ingresos junto con una disminución en el ritmo de crecimiento de la población, hace prever un mayor nivel de ingresos per cápita, y por lo tanto, traslados hacia fuera en la demanda y también cambios en la composición de la canasta de consumo de los habitantes. Nótese que se espera que las regiones del mundo que más crezcan en los próximos años sean aquellas que se encuentran en vías de desarrollo, las que cuentan con una amplia fracción de su población en condiciones de pobreza e indigencia, con profundas necesidades insatisfechas en cuestiones primarias, como lo es la alimentación y el acceso a una dieta más variada y más rica en proteínas animales, la base nutricional para el crecimiento humano. Regiones como el Asia, el África y la propia Latinoamérica tienen un gran déficit en materia de consumo de carnes, lácteos, productos avícolas y otros, es decir, de productos que son fuentes de proteínas. Para tomar un ejemplo puntual, el de las carnes, considérese el caso de China, que tiene un consumo anual promedio de 55 kilos de carnes por habitante, cuando países como la Argentina o Estados Unidos tienen un consumo de más de 100 kilos, Brasil y la Unión Europea de 87 y 78 kilos respectivamente. El caso de India es todavía más interesante, con un consumo anual de carnes que no supera los 5 kilos promedio por persona. En la medida que estos países señalados, como China o la India, mantengan su ritmo de crecimiento es de esperar que sigan mejorando sus indicadores de consumo. Consumo per cápita de carnes (2007). Países Seleccionados Argentina Brasil China India Mexico Rusia Estados Unidos Unión Europea Carne vacuna 65.3 37.5 5.9 1.5 23.3 16.3 43.2 18.0 Carne Aviar 29.4 37.3 8.0 2.0 28.5 17.4 45.0 16.4 Carne de Cerdo 6.5 12.0 40.8 s/d 14.5 19.9 28.9 43.6 Total Carnes 101.2 86.8 54.7 3.5 66.3 53.6 117.1 78.0 Fuente: Livestock and Poultry, World Markets and Trade (USDA, 2007). Un simple ejercicio de simulación permite reflejar, para el caso de la carne bovina, el gran impacto que tendría un incremento en el consumo per cápita de países como China e India, que representan en conjunto casi el 37% de la población mundial pero su consumo de carne vacuna es, por distintos motivos, sensiblemente bajo (5,9 kg. al año en China y 1,5 en India). Si en estos países el consumo per cápita se incrementa un 10% (0,6 kilos en China y 0,15 kilos en India), la producción mundial debe crecer casi un 2% para hacer frente a esta mayor demanda. Por otra parte, si en estos países se llegara a consumir el 20% del consumo per cápita de Argentina (el objetivo sería llegar a los 13 kg. año por persona), la producción mundial debería crecer casi un 44% para abastecer esta nueva demanda. 9 Por último, se espera que en los próximos años la evolución del mercado agropecuario mundial esté estrechamente vinculada con lo que suceda en el mercado de combustibles. En efecto, el alto precio del petróleo, los esfuerzos de varios países por disminuir la dependencia energética a combustibles fósiles, y el compromiso asumido de bajar los niveles de gases emitidos a la atmósfera, son tres de los principales factores que impulsarán hacia arriba la producción de biocombustibles, y con ella, la demanda de productos del sector agropecuario. Con respecto al precio del petróleo, tanto la OECD/FAO como el USDA trabajan con una proyección de un barril por encima de los US$50 para los próximos 10 años, muy por encima del promedio histórico. 3 Hasta el año pasado no se estimaba que el impacto de la demanda de granos para la producción de combustibles pudiera ser tan significativo, pero en la actualidad tanto en el último informe de perspectivas agrícolas de la OECD/FAO como en el del USDA, el fenómeno de los biocombustibles ha sido considerado como la clave del desempeño esperado en la próxima década en los mercados agropecuarios. Con respecto a esto, debe notarse que el auge actual de los biocombustibles y el protagonismo que hoy se espera que tengan estas fuentes de energía en los próximos años, tiene mucho que ver con Estados Evolución esperada del precio del petróleo de otros países o bloques regionales. 4 Esto debido a dos circunstancias: a) la magnitud de la apuesta que está haciendo el gobierno americano en el tema biocombustibles (el 16/17 más repercusiones que las acciones históricas 15/16 apoyo a los biocombustibles ha tenido mucho 14/15 profundización de la política americana de 13/14 reciente 12/13 la 11/12 años, 10/11 varios 09/10 hace $ 80 $ 70 $ 60 $ 50 $ 40 $ 30 $ 20 $ 10 $06/07 est. desde U$S / barril incentivos a la producción de biocombustibles 08/09 países europeos tienen una política firme de 07/08 Unidos. En efecto, si bien Brasil y algunos Precio del petróleo Precio promedio 01/02 - 05/06 Fuente: Elaboración propia sobre la base de datos de la OECD FAO (2007). objetivo es sustituir un 15% de las naftas por biocombustibles en el 2017) y al hecho para nada menor que quien está haciendo la apuesta es el principal productor y exportador mundial de commodities agrícolas, de aquí que cualquier cambio en las condiciones de mercado de este país se transmite rápidamente en el mercado mundial (efecto ”país grande”). Lo notable es que el impacto de los biocombustibles será probablemente mayor en los mercados de commodities que en el propio mercado energético. En efecto, es muy limitada la capacidad de abastecer 3 4 El departamento de Energía del gobierno americano prevé un precio del barril de entre US$45 y US$50 en los próximos 10 años (A precios constantes, fuente: Energy Information Administration, Official Energy Statistics From The US Government). El gobierno americano lanzó a comienzos de este año el programa “20% en 10 años”, que tiene por objetivo de política reducir el consumo de naftas (petróleo) en un 20% en los próximos diez años. A los efectos de alcanzar este objetivo se han puesto en marcha o profundizado acciones tendientes a: a) lograr una mayor eficiencia en el uso de los combustibles; b) promover la industria de biocombustibles. Respecto a esto último, el objetivo es llegar a producir para el 2017 unos 35 billones de galones de biocombustibles (161 mil millones de litros), que representarían el 15% del consumo total de naftas estimado para ese año. 10 la demanda global de combustibles líquidos a partir de biocombustibles, las estimaciones indican que destinando toda la producción mundial de granos se logra cubrir menos del 20% del consumo global de combustibles, mientras que por otro lado, el impacto de los bio sobre algunos mercados ha sido y es muy significativo; por caso, sólo la producción de etanol en Estados Unidos se quedará con el 11% del maíz que se produce en el mundo en la campaña 2007/2008. El impacto de la profundización en la producción de biocombustibles será directo y por ende mayor sobre los cereales, el azúcar, las oleaginosas y los aceites, dado que son utilizados para su producción. Por ejemplo, el trigo para la generación de biomasa, 5 el maíz y la caña de azúcar para la producción de etanol 6 y las oleaginosas para la producción de bio diesel. 7 Hasta hace unos años atrás, el precio bajo del petróleo hacía económicamente inviable la producción de estos combustibles. En la actualidad, con la consideración de costos ambientales y las perspectivas de un petróleo caro y escaso para los próximos años, la generación de combustibles a partir de la tierra agrícola representa una alternativa rentable en términos sociales pero no en términos privados, dado que, por el momento, en prácticamente todos los países productores se requiere de subsidios públicos para hacer cerrar la ecuación económica de estas actividades. La mayor producción de biocombustibles llega con sus efectos también a otros productos agroindustriales, que son sustitutos o complementarios de los bienes antes mencionados, y cuyos mercados son afectados, en algunos casos, por el lado de la demanda (el encarecimiento del maíz traslada demanda hacia otros granos, como el trigo), en otros, por el lado de los costos de producción (el encarecimiento del maíz incrementa los costos de producción de carnes). Si bien hay consenso respecto a que los biocombustibles tendrán efectos positivos sobre los precios de las commodities, también se advierte que este nuevo factor puede dar lugar a mayor inestabilidad en los mercados. De aquí en más, la volatilidad, en particular de los precios, puede ser más elevada a la evidenciada en períodos anteriores, debido que ahora las condiciones de los mercados agropecuarios dependen no sólo de cuestiones estructurales inherentes a ellos mismos (producción, consumo, stocks, etc.) sino que pasan a influir factores que tienen que ver con los mercados energéticos (en especial, el precio del petróleo), con las políticas públicas que se definan en materia de biocombustibles y con el desarrollo de los biocombustibles que se denominan como de segunda generación y que son aquellos que están tratando de sustituir a los granos y sus derivados por otras materias primas que no compitan con los alimentos. Los dos principales países productores de biocombustibles en la actualidad son Brasil y Estados Unidos, ambos en la producción de etanol, el primero a partir de la caña de azúcar, el segundo del maíz. Por caso, en el informe de OECD-FAO se estima que en la próxima década la producción de etanol se duplicará en Estados Unidos, con lo cual al final del período casi la tercera parte de la producción de maíz de este país tendrá como destino la generación de este combustible. En cuanto a Brasil, su producción de etanol sería 5 Producción de gas para la generación de energía eléctrica. 6 Que sustituye o complementa a las naftas. 7 Que sustituye o complementa al gasoil. 11 en el 2016 aproximadamente un 145% superior a la del 2006. China es un país que también está haciendo una fuerte apuesta en la producción de etanol a base de maíz, con una producción que pasaría de 1,5 mil millones de litros en el 2006 a 3,8 mil millones en el 2016. También se espera que el etanol tenga más protagonismo en la Unión Europea, en este caso usando tanto trigo como maíz. En el viejo continente continuará además la expansión del biodiesel en base a colza, principalmente, aunque este combustible alcanzaría a cubrir sólo el 3,3% del total de combustibles consumidos en el 2010, quedando por debajo del 5,75% planteado como objetivo para ese año, y abriendo entonces expectativas acerca de la necesidad que tendrá la Unión Europea de importar biodiesel en caso que desee cumplir con los mandatos establecidos por ley. La producción seguirá de cerca a la demanda, impulsada por los países en desarrollo Para un país agro exportador no sólo es importante el tamaño esperado del mercado sino también la respuesta de sus competidores ante las nuevas condiciones que puede deparar el mercado. De acuerdo a las proyecciones de la OECD/FAO, la expansión en el mercado será acompañada por la oferta. En efecto, la oferta mundial de commodities crecerá entre un 0,7% y 2,5% según productos, a un ritmo muy similar al de la demanda. Los productos que más crecerán serán las oleaginosas y sus derivadas, la carne aviar y los lácteos, en línea con la mayor demanda de estos productos en países en desarrollo, particularmente del Asia. Tasa de crecimiento esperada en la oferta de productos agropecuarios Promedio anual período 2007-2016 Trigo Maíz, sorgo y otros Oleaginosas Harinas de oleaginosos Aceites vegetales Carne vacuna Carne porcina Carne aviar Leche entera en polvo Mundial 0.7% 1.2% 2.1% 2.1% 2.5% 1.5% 1.7% 1.9% 2.4% Países de la OECD 1.0% 1.2% 1.3% 1.4% 1.6% 0.2% 0.4% 1.0% 2.2% Países fuera de la OECD 0.5% 1.3% 2.6% 2.5% 2.8% 2.4% 2.3% 2.6% 2.6% Fuente: OECD/FAO (2007). Siguiendo un patrón similar al del consumo, la oferta de productos agropecuarios crecerá relativamente más en países en desarrollo, casos de China, Brasil, India y la propia Argentina, que en países más ricos. La producción, respondiendo a un creciente flujo de inversiones en infraestructura y tecnología, continuará su tendencia a concentrarse principalmente en regiones menos desarrolladas pero con mayores ventajas comparativas, desplazando a regiones tradicionalmente agrícolas como la Unión Europea y América del Norte. Precios, con buenas perspectivas y cambios relativos Los precios de algunos granos han aumentado significativamente en los últimos años e incluso están en niveles cercanos a los máximos históricos. Esto tiene que ver, en parte, con factores estacionales, con problemas de oferta generados, en la mayoría de los casos, por condiciones climáticas adversas. Debe notarse que los factores estacionales adversos tienden a corregirse al poco tiempo, cuando desaparecen las 12 condiciones que les dieron origen, y por ende, también los precios tienden a volver a sus niveles más de largo plazo, que tienen más que ver con costos de producción y tecnologías disponibles. Por tal motivo podría pensarse que estos precios elevados no necesariamente habrán de mantenerse en los próximos años. Ahora bien, tanto la OECD/FAO como el USDA, sostienen en forma más o menos explícita que se están produciendo cambios estructurales en los mercados de commodities agrícolas que mantendrán los precios de estos productos en niveles relativamente elevados. De hecho, estas instituciones están proyectando para la próxima década precios de commodities en niveles como los actuales e incluso aumentando en algunos de ellos, como consecuencia de una demanda que continuará en alza y de una Precios nominales proyectados por OECD / FAO en sus últimos dos informes (2006 y 2007) – Granos y Aceites Vegetales Oleaginosas oferta que si bien va a responder, lo hará a costos más altos que antes, debido a restricciones de diversa índole (tecnológicas, de dotación de tierras, de mayores costos de 320 ciertos insumos, etc.). 310 300 U$S/ tonelada 290 Estos cambios estructurales a los que se hace 280 270 mención tienen mucho que ver con los 260 250 biocombustibles y el aumento en el precio del 240 230 petróleo, como ya fuera antes comentado. El 06 /0 7 es t. 07 /0 8 08 /0 9 09 /1 0 10 /1 1 11 /1 2 12 /1 3 13 /1 4 14 /1 5 15 /1 6 220 Oleaginosas (inf 2006) Oleaginosas (inf 2007) aumento en el precio del principal combustible líquido que se utiliza en el mundo ha hecho, por un lado, aumentar costos de producción en Maíz todas las actividades económicas que utilizan a 170 este insumo, y por el otro, generar un traslado 160 U$S/ tonelada 150 hacia fuera de la demanda de granos y 140 130 derivados 120 110 al empezar a utilizarse los commodities como fuentes generadoras de 100 energía. 15 /1 6 13 /1 4 14 /1 5 12 /1 3 10 /1 1 11 /1 2 08 /0 9 09 /1 0 06 /0 7 es t. 07 /0 8 90 Este cambio estructural en los mercados Maíz (Inf 2006) Maíz (Inf 2007) agropecuarios ha dado lugar a una fuerte Aceites vegetales 630 620 referentes tienen para el desarrollo del sector 610 U$S/ tonelada mejora en las perspectivas que las instituciones agropecuario y agroindustrial en los próximos 600 590 años. Un ejercicio interesante que revela la 580 570 mayor confianza que prevalece en la actualidad 560 550 sobre los precios futuros de estos productos 06 /0 7 es t. 07 /0 8 08 /0 9 09 /1 0 10 /1 1 11 /1 2 12 /1 3 13 /1 4 14 /1 5 15 /1 6 540 Aceites vegetales (inf 2006) Aceites vegetales (inf 2007) Fuente: Elaboración propia sobre la base de datos de la OECD / FAO (2007). consiste en comparar las proyecciones de precios que hacía la OECD/FAO en su informe del 2006, con las que hace en el informe del 2007, para los distintos productos. Esta comparación se presenta en los gráficos adjuntos. Puede apreciarse que, en todos los casos, la OECD/FAO está con una proyección más optimista en materia de precios que la que tenía en el año 2006. 13 Precios nominales proyectados por OECD / FAO en sus últimos dos informes (2006 y 2007) – Carne vacuna y Leche entera en polvo Carnes Leche entera en polvo 310 270 260 300 U$S / 100 kg 280 270 Carne vacuna (USA - inf 2006) Carne vacuna (USA - inf 2007) 15 /1 6 14 /1 5 13 /1 4 12 /1 3 11 /1 2 10 /1 1 09 /1 0 08 /0 9 07 /0 8 es t. 15 /1 6 14 /1 5 13 /1 4 12 /1 3 11 /1 2 10 /1 1 09 /1 0 190 08 /0 9 es t. 07 /0 8 220 200 250 7 230 210 260 06 /0 240 06 /0 7 U$S / 100 kg 250 290 Leche entera en polvo (inf 2006) Leche entera en polvo (inf 2007) Fuente: Elaboración propia sobre la base de datos de la OECD / FAO (2007). Se esperan también cambios en los precios relativos. Por un lado, el importante aumento de la producción de etanol en Estados Unidos y otros países continuará presionando sobre los precios del maíz en las próximas tres campañas (2007/2008, 2008/2009 y 2009/2010), cuando se prevé que la oferta comience ya a responder con mayor comodidad y a nivelarse respecto de la nueva demanda. Consecuentemente, se espera que el precio del maíz respecto al de los demás granos aumente, para luego comenzar a declinar hacia mediados del período bajo análisis. Por ejemplo, la proyección es que el precio relativo maíz / soja crezca en la próxima campaña (2007/2008), se mantenga en la siguiente (2008/2009) y comience a declinar desde la campaña 2009/2010 hasta el final del período, llegando a niveles inferiores a los actuales (5% por debajo en la campaña 2016/2017). Esta disminución se daría por la reacción de la oferta de maíz y consecuente caída en el precio del grano, en un contexto de relativa estabilidad en el precio de la soja. En el caso del complejo aceitero, se espera que los precios relativos (aceites / semillas, aceites / harinas, y harinas / semillas) se mantengan relativamente estables en los próximos años, pero que luego se encarezcan los aceites respecto a los otros dos productos, en particular las harinas. La lógica por detrás es la siguiente: los biocombustibles presionarán sobre la demanda de aceites y consecuentemente sobre la demanda de los granos de los que se obtiene el aceite, pero no así sobre la demanda de harinas, que es un subproducto de la industria aceitera. La mayor producción de aceites generará una abundante oferta de harinas que requerirá de menores precios para ser colocada en su totalidad. 14 Precios relativos proyectados por OECD / FAO En números índices base 2006/2007=1 Granos 1.10 Complejo Aceitero 1.10 1.05 1.05 1.00 1.00 0.95 0.95 11 /1 2 12 /1 3 13 /1 4 14 /1 5 15 /1 6 16 /1 7 10 /1 1 08 /0 9 09 /1 0 06 /0 7 es t. 07 /0 8 Maiz / Semillas oleaginosas 16 /1 7 14 /1 5 15 /1 6 12 /1 3 13 /1 4 11 /1 2 09 /1 0 10 /1 1 0.90 08 /0 9 06 /0 7 es t. 07 /0 8 0.90 Harinas oleaginosas / Semillas oleaginosas Aceites vegetales / Semillas Oleaginosas Aceites vegetales / Harinas oleaginosas Fuente: Elaboración propia sobre la base de datos de la OECD / FAO (2007). Se esperan también cambios en los precios relativos de las diferentes carnes. Estos tienen que ver con varios factores, en particular tres de ellos, el mayor crecimiento esperado en la demanda de algunas carnes (caso de la aviar), el impacto asimétrico que tiene el aumento en el precio del maíz en los costos de producción de las distintas carnes (por diferentes tasas de conversión) y la mejor adaptación de algunos animales respecto de otros al consumo de subproductos de la industria del biodiesel (granos destilados). En particular, se espera que la carne aviar y la carne de cerdo se encarezcan en relación a la carne vacuna. La molienda de maíz para la producción de etanol da lugar a un coproducto, los granos destilados, que pueden ser usados como alimento de animales, pero particularmente en comida de rumiantes como el ganado bovino. Dado el importante aumento que se espera en la oferta de granos destilados en países productores de etanol (en particular Estados Unidos), se estima que éstos se abaratarán en relación a los demás alimentos para animales, lo que disminuirá el costo de producción de aquellas carnes que mejor se adapten al consumo de estos subproductos. Como los granos destilados se adaptan mejor a la dieta nutricional del ganado bovino, se espera entonces que los costos se abaraten en la producción de carne vacuna en relación a los costos de producción de las otras dos carnes referidas. Por otro lado, se proyecta un abaratamiento de las carnes vacuna y porcina respecto del maíz, en particular en las próximas dos campañas, cierta recuperación a comienzos de la próxima década, para llegar al final del período con precios nivelados respecto a los actuales. Por el contrario, la carne aviar se encarecería respecto del maíz y se mantendría en niveles altos, de hasta un 30% por encima de los observados en la campaña 2006/2007. 15 Precios relativos proyectados por OECD / FAO En números índices base 2006/2007=1 Carnes Leche en polvo 1.25 1.30 1.20 1.20 1.15 1.10 1.10 1.00 1.05 0.90 1.00 0.80 7 16 /1 7 15 /1 6 14 /1 5 13 /1 4 12 /1 3 11 /1 2 10 /1 1 08 /0 9 09 /1 0 Carne Aviar / Maíz 0.90 7 es t. 07 /0 8 Carne de Cerdo / Maíz 06 /0 16 /1 5 4 6 15 /1 14 /1 13 /1 3 2 Carne de Vaca / Maíz 12 /1 1 11 /1 10 /1 9 8 0 09 /1 08 /0 07 /0 06 /0 7 es t. 0.95 Leche en polvo / Maíz Leche en polvo / Carne vacuna Fuente: Elaboración propia sobre la base de datos de la OECD/ FAO (2007). Con respecto a los lácteos, tal como se observa en el gráfico, se espera para el producto referencial del mercado, la leche en polvo, una importante mejora respecto del precio del maíz y también del precio de la carne vacuna. Dos cuestiones adicionales para concluir el análisis de los precios. Por un lado, una cuestión que ya fuera mencionada anteriormente, se espera mayor volatilidad de los precios de las commodities, que pasan a estar atados a los vaivenes de los mercados energéticos (al precio del petróleo y a los costos de producción de energía a partir de otras fuentes) y a las políticas públicas que se definan en relación a los biocombustibles. 8 Por otro lado, con respecto a los precios en términos reales, si la inflación mundial ronde el 2%/3% anual en los próximos años, los precios nominales deberían subir al menos en estos porcentajes a los efectos de mantener el poder adquisitivo de los granos y derivados respecto del resto de bienes y servicios de la economía. Pero según las proyecciones, esto se lograría sólo a corto plazo, tanto en el caso de los cereales como en las oleaginosas y sus derivados, pero no a largo plazo, donde el amesetamiento y/o deterioro esperado en los precios nominales de estos productos haría deteriorar sus cotizaciones en términos reales. 8 Los commodities han tenido siempre mucha volatilidad de precios debido a que operan en mercados donde tanto la oferta como la demanda son relativamente inelásticas a cambios en los precios, de aquí que estos tienen que reaccionar fuertemente ante pequeños cambios en algunas de las partes del mercado. En el caso del maíz, se espera mayor volatilidad debido a que la industria del etanol, que absorbe una gran porción de la producción del grano, representa una demanda muy inelástica en el rango de precios proyectado, y que se espera stocks muy ajustados del grano en los próximos años, lo cuál hace que cualquier movimiento brusco en particular de la oferta pueda generar amplias repercusiones en los precios del producto. Otro factor que produce incertidumbre y por ende es capaz de generar volatilidad, tiene que ver con la evolución de la tecnología para la producción de biocombutibles de “segunda generación”, aquellos que se están desarrollando a partir de fuentes de energía que no compitan con los alimentos. 16 ¿Qué esperan los mercados de commodities agrícolas de la producción argentina? En sus respectivos informes, tanto la OECD/FAO como el USDA, tienen muy buenas proyecciones para el sector agrícola argentino (incluyendo el complejo aceitero) aunque no tanto para la actividad ganadera. Si se repara en las exportaciones esperadas (gráficos siguientes), se encuentran tendencias positivas para los cereales (trigo y maíz), y los derivados de la soja (aceite y harina). Nótese que si bien se proyecta que se reduzcan las exportaciones de soja, esto es debido a la mayor demanda interna que se prevé para este grano por parte del complejo aceitero (en parte para la producción de biodiesel). Exportaciones argentinas proyectadas por el USDA en últimos dos informes (2006 y 2007) Maíz Trigo 23 14 21 13 En millones de ton. 17 15 13 11 9 7 12 11 10 9 8 Informe 2006 Harina de soja 2016 2015 2014 8.0 34 7.5 Informe 2006 2016 2015 2005 2016 2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 Informe 2007 Informe 2007 Soja Carne vacuna 800 9.5 750 9.0 700 En miles de ton. 10.0 8.5 8.0 7.5 7.0 6.5 650 600 550 500 450 6.0 Informe 2006 Informe 2007 Informe 2006 2016 2015 2014 2013 2012 2011 2010 2009 2008 2007 2005 2016 2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 400 2006 2005 Informe 2006 2014 5.0 20 2013 5.5 22 2012 24 2011 6.0 2010 26 6.5 2009 28 7.0 2008 30 2007 32 2006 En millones de ton. En millones de ton. Informe 2007 Aceite de Soja 36 En millones de ton. 2013 2012 2011 2010 2009 2008 Informe 2007 2007 2016 2015 2014 7 2005 Informe 2006 2013 2012 2011 2010 2009 2008 2007 2006 2005 5 2006 En millones de ton. 19 Informe 2007 Fuente: Elaboración propia sobre la base de datos del USDA. Agricultural Baseline Projections to 2015(2006) y Agricultural Baseline Projections to 2016 (2007). 17 Además de los aumentos en la demanda mundial de derivados de la soja, las buenas perspectivas para las ventas externas argentinas de estos productos también se sustentan, de acuerdo a la visión de las instituciones referentes, en que la estructura impositiva y arancelaria de nuestro país favorece la exportación de productos de la soja más que la del propio grano (por el diferencial en los derechos de exportación). Por ello se espera que Argentina siga ampliando su capacidad de producción de aceites y con ella la de harinas. Incluso, esto daría lugar a que al final de la próxima década el país necesite importar granos de soja, comprando alrededor de 3 millones de toneladas de soja a países vecinos. Además hay en el país políticas específicas que incentivan la elaboración de biodiesel, entre las que se incluye el sistema impositivo que por el momento en este caso favorece más a las exportaciones de biodiesel que a las de los aceites de soja. Por tal motivo, el USDA estima que se produzca un significativo incremento en la producción de biodiesel en Argentina, pasando de los 7 millones de gallones en 2005/2006 a 58 millones en los próximos años 9 . Como resultado del aumento en la producción de aceites vegetales, Argentina confirmaría su tendencia dominante en el comercio mundial de harina de soja, dado que las exportaciones del país representarían más del 50% del total mundial dentro de una década, cifra que todavía no ha sido superada. Por otro lado, sí resulta preocupante la tendencia de las exportaciones de carne bovina, que es negativa para todo el período. Ya en el informe del USDA del 2006, se preveía una disminución en las exportaciones de carne argentina, tendencia que ahora vuelve a ser ratificada en el nuevo informe del USDA, y que tiene que ver seguramente con las malas señales internas que ha recibido el sector en los últimos dos años. Como síntesis, se espera que dentro de 10 años las exportaciones argentinas de maíz sean un 83% superior a las actuales, que las de trigo aumenten un 58%, las de harinas de soja un 32% y las de aceite de soja un 30%. Por otra parte, las exportaciones de soja caerían cerca de un 13% y las ventas al exterior de carne vacuna cerrarían el ciclo con una caída del 5,2% respecto a las exportaciones observadas en el período 2006/07. Tasa de crecimiento de las exportaciones Variación promedio anual período 2006/07 - 2016/17 Producto Maíz Trigo Soja Harina de soja Aceite de soja Carne vacuna Argentina 82,6% 57,6% -12,9% 31,9% 30,5% -5,2% Mundo 18,4% 28,4% 44,5% 31,2% 36,4% 22,1% Fuente: USDA. Agricultural Baseline Projections to 2015(2006) y Agricultural Baseline Projections to 2016 (2007). 9 Específicamente, el USDA espera que en los próximos años el incremento más significativo en la producción de biodiesel se de en la Unión Europea, Brasil, Canadá y Argentina. 18 Una cuestión interesante a destacar, presente en los gráficos de exportaciones, es que las instituciones referentes, en este caso el USDA, han mejorado en general sus perspectivas para la Argentina respecto a las del año pasado, en lo que hace a producción y exportación de commodities agrícolas. Sólo en relación a los granos de soja, y para algunos años en el caso de los aceites vegetales, las proyecciones de exportaciones del último informe no son tan buenas como las del informe 2006, pero esto no es por causas “negativas” sino por el contrario, en el caso de la soja, debido a un factor ya mencionado, la mayor demanda interna del complejo aceitero y en el caso de los aceites, la explicación residiría en la mayor exportación esperada de biodiesel. Es decir, se está previendo una mayor participación del biodiesel en las exportaciones del complejo aceitero, respecto de las proyecciones de un año atrás. Con respecto a la inserción internacional de las exportaciones argentinas, ésta crecería en forma significativa en el caso del maíz, la harina de soja, el trigo y, exceptuando los últimos años del período, también en el del aceite de soja. Mientras que a lo largo del período sí caería la inserción internacional de las exportaciones de soja y de carne vacuna. También en este aspecto en el informe de USDA del 2007 se han presentado mejoras en la inserción internacional de algunos productos argentinos proyectada a futuro, respecto al informe anterior. En particular, en los próximos años habría una mayor inserción del maíz y el aceite de soja que la que se planteaba en el informe del 2006. En cuanto a la carne bovina, desde el 2009 se observa un aumento en la participación esperada de la carne Argentina en el mundo respecto a la proyección del año pasado. Inserción de las exportaciones argentinas en el comercio mundial. Proyecciones del USDA según últimos dos informes (2006 y 2007) Maíz Trigo 24% 11% 22% 10% 20% 18% 9% 16% 8% 14% 7% 12% Informe 2007 Informe 2006 2016 2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 2016 2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 Informe 2006 2005 6% 10% Informe 2007 Harina de soja Soja 56% 15% 14% 13% 12% 11% 10% 9% 8% 7% 6% 5% 54% 52% 50% 48% Informe 2006 Informe 2007 Informe 2006 2016 2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 44% 2005 2016 2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 46% Informe 2007 19 Carne vacuna Aceite de Soja 13% 64% 12% 62% 11% 60% 10% 58% Informe 2006 Informe 2007 Informe 2006 2016 2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 2016 2015 2014 2013 2012 2011 2010 5% 2009 50% 2008 6% 2007 52% 2006 7% 2005 8% 54% 2005 9% 56% Informe 2007 Fuente: Elaboración propia sobre la base de datos del USDA. Agricultural Baseline Projections to 2015(2006) y Agricultural Baseline Projections to 2016 (2007). Apreciaciones finales Se esperan muy buenos años en materia de demanda y precios para el sector agropecuario a nivel mundial, por lo cual las expectativas para el campo argentino son excelentes. El continuo crecimiento de los ingresos y el actual “boom” de los bicombustibles dan lugar a esperar que los precios de varios productos agrícolas de nuestro país y sus subproductos se mantengan cercanos a los máximos históricos (entre ellos están los más relevantes: soja, maíz y aceite de soja). De todos modos, debe advertirse que el horizonte no está completamente despejado. Existen focos de incertidumbre sobre factores que no pueden preverse o anticiparse. A los tradicionales, vinculados con el clima, las enfermedades, los cambios en las barreras arancelarias y para arancelarias, entre otros, se le suma la incertidumbre que rodea al mercado energético a nivel mundial. La evolución del mercado de biocombustibles irá evidentemente de la mano con el precio del crudo y las cuestiones geopolíticas que rodean el sector. ¿Qué pasa si disminuye el precio del petróleo? ¿Se profundizarán los subsidios o comenzarán los Estados a despegarse de los biocombustibles? ¿Qué pasa si la tecnología aplicada a la producción de bioenergía evoluciona hacia actividades que no compitan con la producción de alimentos? No caben dudas que de producirse algunas de estas cosas, los precios de ciertos productos analizados en este informe seguirían senderos bastante diferentes a los hoy proyectados. 20