Contabilidad de Costos

Anuncio

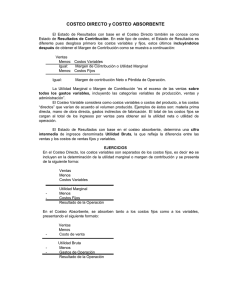

Contabilidad de Costos CONTABILIDAD DE COSTOS Sesión No. 2 Nombre: Conceptos básicos de la administración de costos Contextualización ¿Cómo están clasificados los costos dentro del sistema contable? Se analizaron conceptos básicos como contabilidad financiera, contabilidad administrativa y contabilidad de costos, sin embargo, es necesario que dejemos claro en qué contexto se encuentran los costos dentro del sistema contable. Es decir, dónde se ubica, para qué sirven, en dónde se aplican, cuáles son los sistemas de costos que se conocen, cuál de ellos se sigue aplicando, etcétera. Esta unidad nos da un panorama general de la materia de costos, más adelante podremos analizar su aplicabilidad y las bondades que ofrece su estudio. 1 CONTABILIDAD DE COSTOS Introducción al Tema Te has preguntado ¿Cuál crees que sea la función de un sistema de información contable? El marco de sistemas permite contar con una base lógica para el estudio de la administración de costos. El sistema de administración de costos es un subsistema de información contable, y debe diseñarse para satisfacer los requerimientos de quienes controlan la empresa y toman decisiones. Una secuencia lógica en la empresa de los sistemas más comunes son: • Sistema de información contable: 1. Sistema de información de contabilidad financiera 2. Sistema de administración de costos a. Sistema de información de contabilidad de costos b. Sistema de control operacional 2 CONTABILIDAD DE COSTOS Explicación Asignación de costos ¿Qué crees que sea un objeto de costos? Un objeto de costos puede ser cualquier partida que integre los estados financieros, como clientes, productos, departamentos, proyectos, actividades, en razón de los cuales se generan costos y, por tanto, se deben medir y distribuir. “El costo va a donde se encuentra el objeto que queremos costear y que generó el costo”, y para poder realizar esta distribución con precisión existen tres métodos: 1. Rastreo directo: es un método que requiere identificar a los costos como “directos” e “indirectos” en relación con el objeto de costos, es decir, si los costos pueden rastrearse con facilidad a un objeto de costos, entonces es directo y si no se identifica con precisión, entonces es indirecto. 2. Rastreo de impulsores: pueden ser de recursos y de actividad. De recursos: como por ejemplo “la hora de mano de obra”, los metros cuadrados utilizados por cada área de la empresa, las horas de energía que se utilizan para el trabajo de producción, etcétera. De actividades: es la suma de los costos de los recursos directamente rastreables y de los costos distribuidos al impulsor de recursos. 3. Asignación: cuando no existe una razón causal entre el costo y el objeto de costos o que ese rastreo no sea factible en términos económicos, entonces estamos hablando de la asignación, la cual se basa en la conveniencia o en un supuesto vínculo. 3 CONTABILIDAD DE COSTOS Costos de producción y servicios Sabes ¿De qué manera se clasifican los productos en el mercado? Las empresas o entidades en el aspecto económico se clasifican de diferentes formas. Para el costeo es muy importante clasificarlas desde el fin para los cuales fueron constituidas. Así tenemos que existen empresas: 1. Manufactureras 2. Comercializadora 3. De servicios Esta clasificación da origen a dos tipos de productos en el mercado, los cuales se necesitan costear: Productos tangibles: son bienes producidos mediante la conversión de materias primas con el uso de mano de obra e insumos de capital como planta, tierra y maquinaria Productos intangibles o servicios: son tareas o actividades realizadas para un cliente o una actividad desempeñada por un consumidor, utilizando los productos o instalaciones de una organización. Base de Costo y Comportamiento del Costo. Los costos pueden presentar también un comportamiento variable, fijo o mixto. Por lo tanto, en la planeación, en el control y en la toma de decisiones es necesario saber de qué forma los costos se modifican en la medida que cambia el producto tangible o intangible al cual se dedica la organización. Desconocer este tipo de comportamientos en los costos puede originar decisiones incluso desastrosas para la empresa. 4 CONTABILIDAD DE COSTOS El criterio que da origen a la clasificación de los costos en fijos, variables y mixtos es el volumen de producción. Así, se dice que: Costo fijo: es aquel que permanece sin cambios ante un incremento o decremento de la producción. Costos variables: se definen como costos que cambian de manera directa a los cambios en la producción. Costos mixtos: son costos que tienen un componente fijo y uno variable. Sistemas de administración de costos tradicionales y contemporáneos. Tradicionales • Costeo absorbente: este sistema tiene como característica principal incluir como costo de producción al total de costos fijos y variables. En México, este sistema es el más utilizado por las empresas mexicanas por su sencilla aplicación, ya que no exige la identificación de los costos en fijos y variables. • Costeo variable o directo: consiste en considerar en el costo de producción solamente los costos variables enviando los costos fijos como costos de operación del período. Este tipo de costeo es utilizado por empresas que ya tienen experiencia en el diseño y aplicación de costos. Contemporáneo • Costos con base funcional: sólo utiliza impulsores de actividad con base unitaria para distribuir los costos a los objetos de costos (productos tangibles o intangibles). Costos con base en actividades (ABC, Activity Based Cost): emplea tanto los impulsores de actividad unitarios como no unitarios para distribuir costos a los objetos de costos. 5 CONTABILIDAD DE COSTOS Conclusión Para la administración de costos en las empresas, se entiende que estos costos operan en el corto plazo y que están relacionados con el ciclo de operación, y se entenderá como costos fijos aquellos que permanecen constantes ante un cambio en la producción durante un ciclo de operación. Serán costos variables aquellos que dependan del nivel de producción durante el ciclo de operación. Y para determinar el costo de producción no se incluyen los mismos elementos indicados en la parte correspondiente al costeo absorbente, ya que se considera que los costos no deben verse afectados por los volúmenes de producción. La segregación de gastos, en fijos y variables debe hacerse tomando en consideración todos los aspectos que pueden influir en su determinación, ya que en ocasiones, ciertos elementos del costo de producción pueden tener características fijas por tener capacidades instaladas no utilizadas. 6 CONTABILIDAD DE COSTOS Para aprender más En uso distintos sistemas de valuación de inventarios Instituto Mexicano de Contadores Públicos, 2006.2 La definición de un sistema de costo y el método de valuación de inventarios han sido temas muy controvertidos entre los contadores públicos, por lo que comentaremos brevemente en qué consiste un sistema de costos. Varios elementos de costeo intervienen en la determinación del costo de producción y venta de productos terminados y que se encuentran en buen estado para su venta, cuya combinación ha generado algunos sistemas de costos. Los más utilizados en la práctica contable son: costo histórico o absorbente, sistemas de costos y costeo directo. • Costeo absorbente. Es el que está integrado con todas aquellas partidas erogadas y devengadas, directas e indirectas que fueron incurridas en el proceso productivo. La asignación del costo al producto se hace combinando los gastos incurridos en forma directa con los gastos de fabricación y otros procesos o actividades indirectamente relacionadas con la producción. • Costeo directo. Es la integración del costo de producción por medio de los siguientes elementos: materia prima consumida, mano de obra directa y gastos de fabricación variables aplicados a la producción en relación a los volúmenes manufacturados. 7 CONTABILIDAD DE COSTOS Actividad de Aprendizaje Instrucciones: Con la finalidad de reforzar los conocimientos adquiridos a lo largo de esta sesión, ahora tendrás que realizar una actividad en la cual a través de un mapa conceptual expliques los costos de productos y servicios, tomando en cuenta las distintas dimensiones. Puedes realizarlo en cualquier programa especializado en mapas conceptuales, al final tendrás que guardarlo como imagen en formato JPG, con la finalidad de subirlo a la plataforma de la asignatura. Recuerda que esta actividad te ayudará a entender los costos de productos y servicios, lo cual te facilitará el estudio de contabilidad de costos. Esta actividad representa el 5% de tu calificación final y se tomará en cuenta lo siguiente: Tus datos generales Referencias bibliográficas Ortografía y redacción Título Resumen Representación gráfica 8 CONTABILIDAD DE COSTOS Referencias • Hansen, D. y Mowen, M. (2003). Administración de costos. Contabilidad y control. México: Thomson. • Instituto Mexicano de Contadores Públicos de México (2006, febrero 14). En uso distintos sistemas de valuación de inventarios. El Economista. 9