Pagos en declaraciones sustitutivas Sri Ecuador

Anuncio

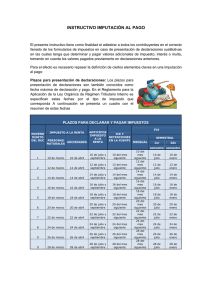

CASO 1 ORIGINAL DENTRO DE LOS PLAZOS ESTABLECIDOS NUEVO IMPUESTO A PAGAR (-) MENOS IMPUESTO ANTERIOR DIFERENCIA Cálculo de Interés CASO 2 ORIGINAL FUERA LOS PLAZOS ESTABLECIDOS NUEVO IMPUESTO A PAGAR (+) INTERESES RESULTADO IMPUESTO + INTERES Cálculo de Interés Desde la fecha de exigibilidad Hasta la fecha de pago de la Declaración original (-) MENOS VALOR PAGADO PAGADO DECLARACION ORIGINAL Cálculo de Interés (-) RESULTADO DE IMPUESTO + INTERES (2) Desde la fecha de exigibilidad Posterior a la declaración Original hasta la fecha de la sustitutiva CASO 3 ORIGINAL DENTRO DE LOS PLAZOS ESTABLECIDOS Y SUSTITUTIVAS CON PAGOS PARCIALES La imputación se hará en la fecha De cada declaración sustitutiva Y si el impuesto no se cubre Generará intereses desde la última Declaración sustitutiva hasta la fecha de pago CASO 4 ORIGINAL FUERA DE LOS PLAZOS ESTABLECIDOS Y SUSTITUTIVAS CON PAGOS PARCIALES La imputación se hará en la fecha De cada declaración ICLUYENDO LA LA ORIGINAL Y LAS SUSTITUTIVAS Y si el impuesto no se cubre Generará intereses desde la última Declaración sustitutiva hasta la fecha de pago CALCULO DE MULTAS UNICAMENTE EN LOS SIGUIENTES CASOS • Cuando el contribuyente no la haya registrado en su declaración original presentada tardíamente. • Cuando el contribuyente haya calculado la multa aplicando porcentajes o procedimientos distintos a los previstos en la le que la multa deberá ser calculada desde la fecha de exigibilidad de la declaración hasta la fecha de presentación de dicha declaración