NORMAS DE INFORMACIÓN FINANCIERA. I

Anuncio

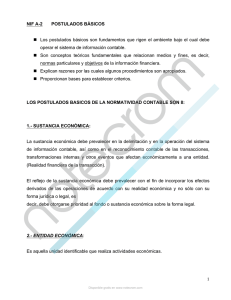

NORMAS DE INFORMACIÓN FINANCIERA. I. Postulados Básicos 1. Los que identifican y delimitan al ente económico a. Entidad económica representa una unidad identificable, que realiza actividades económicas constituidas con recursos humanos, materiales y financieros que tiene un único centro de control que da cumplimiento a fines específicos y que tiene una personalidad propia. b. Negocio en marcha. La entidad económica tiene existencia permanente salvo prueba de lo contrario, por lo que sus cifras representan valores obtenidos con base en las normas de información financiera y no deben determinarse valores estimados provenientes de la disposición o liquidación de la entidad. 2. Los que establecen las bases para el reconocimiento contable de las transacciones, transformaciones y otros eventos. a. Sustancia económica. Debe prevalecer en la alimentación y operación del sistema de información contable en forma tal que pueda ser capaz de captar la esencia económica. b. Devengación contable. Los eventos económicos deben reconocerse contablemente en el momento en que ocurren, independientemente de la fecha en que se consideren realizados para efectos contables. Los efectos económicos deben identificarse con un periodo contable. c. Asociación de costos y gastos con ingresos. Deben identificarse con el ingreso que generen en el mismo periodo independientemente de la fecha de realización. d. Valuación. La cuantificación en términos monetarios debe atender a los atributos del elemento a ser valuado con el fin de captar el valor económico más objetivo. e. Dualidad económica. La estructura financiera de una entidad está formada por los recursos con que cuenta para la realización de sus fines y por otra parte la fuente de sus recursos. f. Consistencia. Las operaciones similares deben recibir un mismo tratamiento el cual debe prevalecer a través del tiempo, consistente de cuantificación, registro y presentación Como conclusión, se puede decir que, las normas de información financiera son la guía que todo contador tiene para poder realizar su trabajo, aunque claro esto no hace a un lado que se pueda aplicar la libertad de criterio siempre y cuando se respeten los lineamientos de la información financiera.