Costo-beneficio de la prevención de riesgos

Anuncio

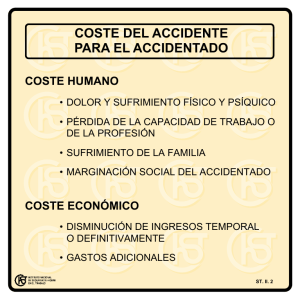

Costo-beneficio de la prevención de riesgos Cada accidente tiene costos asociados que impactan tanto en el accidentado, como en la empresa y en la comunidad. Relevar toda la información para calcular los gastos de un accidente de trabajo, deja en claro el costo que podría evitarse a través de una mínima inversión en prevención Desde la perspectiva empresarial, los costos económicos son sin duda uno de los argumentos de mayor persuasión en la inversión en prevención. Sin embargo, resulta uno de los recursos menos utilizados por los prevencionistas, dada su complejidad de instrumentación. Si se logra obtener la información necesaria, es sorpresivo cuando se muestra la brecha existente entre los mínimos gastos de inversión que se podrían haber realizado para evitar un accidente y los costos en que se tuvo que incurrir por no adoptar las medidas necesarias. En esta primera entrega, analizaremos los costos reales de un accidente de trabajo. El Gobierno de Navarra analiza los costos de los accidentes desde tres diferentes perspectivas: Según a quién se desee persuadir, se utilizará un argumento u otro. Por ejemplo: Si se quiere persuadir al trabajador para que se desempeñe a través de conductas seguras, deberán utilizarse los argumentos de la primera línea. Si se quiere persuadir a la empresa para que se adopten medidas de seguridad, deberán utilizarse los argumentos de la segunda línea. Si se quiere persuadir a un gobierno para que se aprueben leyes a favor de la seguridad laboral, deberán utilizarse los argumentos de la tercera línea. ¿Cuáles son los costos reales de un accidente de trabajo? La Teoría del Iceberg de los Accidentes, de Frank Bird Jr. y Frank Fernández, clasifica a los costos en dos grandes categorías: los costos visibles o directos y los costos hundidos o indirectos. De acuerdo con esta teoría, los costos directos son aquellos que generalmente se encuentran a cargo de la aseguradora de riesgos y la empresa, como por ejemplo costos médicos (atención del trabajador), indemnizaciones y pago de jornales caídos. Por otro lado, existen los costos indirectos, ocultos, que deben ser asumidos por la empresa: daños a los edificios, a los equipos y maquinarias, daños al producto y materiales, retrasos en la producción, tiempo perdido por los demás trabajadores (por auxiliar al trabajador accidentado, por conmoción, etc.), tiempo perdido por los altos mandos de la empresa (investigando la causa del accidente, disponiendo algún otro trabajador para que continúe con la producción que estaba a cargo del trabajador lesionado, seleccionando y formando a un nuevo trabajador que sustituya al accidentado). Costos colaterales por: entorpecimiento de la producción, pérdida de bonificaciones, multas por retraso y otras causas similares. La teoría expresa que por cada 1 dólar de costos directos, existen asociados entre 1-50 dólares de costos indirectos, dependiendo de la magnitud del accidente. Dado que los costos directos estarían cubiertos por el sistema, a continuación se presenta una metodología que tiene como propósito ayudar a los empleadores a relevar los costos indirectos de los accidentes, a fin de poder cuantificar los beneficios económicos que podría alcanzar la empresa si realiza prevención de riesgos. Fuente: CATTANEO, Mauricio, “Potenciar”, Fisokit 2014, Fundación Iberoamericana de Seguridad y Salud Ocupacional –FISO-.