Practica 3: Box

Anuncio

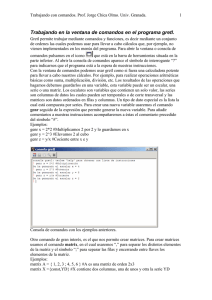

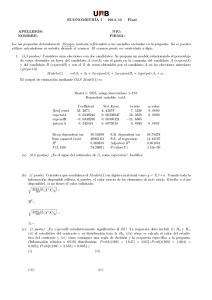

Practica 3: Box-Jenkins Datos mensuales sobre IPI (Import price index; índice de precios de importación) para varios países. Elige una serie de un país. Restricción: Reserva los dos últimos años para evaluar la capacidad de predecir con el modelo. Nota 1: Para reservar los dos últimos años: <quick> <sample> escribir 1970m01 1987m12 en “sample range pairs”. Estudia la serie con la metodología de Box-Jenkins. a) Define el modelo ARIMA (identificación) b) Estimación del modelo. c) Validación del modelo d) Hacer una predicción y evalúa la capacidad de predecir. Nota 2: En la parte de identificación se puede generar una serie basada en un modelo específico y comparar con el proceso real de la serie. Para generar una muestra hay que tener un “workfile” abierto. Elige <File> <New> <Program> y copiar y pegar lo siguiente; smpl 1970M01 1987M12 genr x=0 genr e=nrnd*0.01 smpl 1970M01 1987M12 genr x=.7*x(-1)+e-.7*e(-12) Otro opción es abrir una programa si lo tenemos guardado como un archivo .prg. Elige <run> y luego <view> <correlogram…> para estudiar FAS y FAP de los datos generados. Esta programa genera datos entre 1970M01 1987M12 con un proceso AR(1)MA(12). El workfile ya era definido con datos mensuales Se puede cambiar los parámetros y el orden de los procesos en la programa arriba para tener otros procesos. Por ejemplo, para añadir un termino AR(2), se puede escribir: genr x=.7*x(-1)+ .2*x(-2)+e-.7*e(-12). Nota 3: Después de la estimación se puede estudiar FAS y FAP de los residuos. <View> <Residual test> <Correlogram Q-statistics> enseña el correlograma de los residuos. Q-Stat es el contraste de Ljung-Box. Nota 4: Para hacer una predicción: Después de la estimación se puede elegir <forecast> para generar una serie nueva con la predicción. Cambia la muestra para la predicción incluyendo sólo los dos años que hemos dejado fuera. (“Forecast sample” 1988m01 1989m12). Con la predicción y los datos reales se puede calcular medidas que cuantifica la magnitud del error.