Los suplidos y el IVA - Consejo General de Procuradores de España

Anuncio

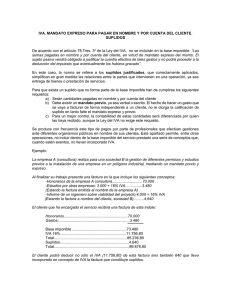

GONZALO DE LUIS OTERO Consultorio fiscal Asesor Fiscal del Consejo General de Procuradores n nuestro artículo del número 57 de esta revista, tratamos sobre el contenido del libro de suplidos y provisiones de fondos, analizando los problemas de interpretación que provocan estos conceptos. Sin embargo, nos quedaba pendiente incidir sobre la repercusión del IVA en los suplidos y cómo se debe gestionar. Los suplidos y el IVA A NTE todo, hay que distinguir los matices que puede tener el concepto de suplido depen­ diendo de si se aborda desde la perspectiva pro­ cesal/civil o desde la perspectiva tributaria. Los suplidos, conforme se establece en las normas procesales, civiles y arancelarias, son los gastos del justiciable que se generan con motivo de un pleito. El procurador, como representante procesal de éste, gestiona y abona los gastos, y, al final o du­ rante el procedimiento, se los repercute, por ser a dicho cliente a quien le corresponde soportarlos. Sin embargo, sin discutir este concepto, la Ad­ ministración Tributaria matiza la cuestión. Para que un suplido se pueda repercutir como tal, es decir, como un reembolso del gasto adelantado, se debe pagar en nombre y por cuenta del cliente, justificándolo con una factura original a su nom­ bre, y actuando como mandatario. Sobra decir que la exigencia del mandato en el caso del procurador existe siempre, ya que actúa por medio de poder notarial, y es el representante del justiciable frente a los tribunales, haciéndose cargo de los ­suplidos necesarios a lo largo de la personación. Sin embar­ go, el requisito de la justificación muchas veces no se cumple, aunque no por eso dejaría de tratarse de un gasto del pleito. Es decir, Hacienda, en úl­ Nº 71/Diciembre 2007 40 E Procuradores timo término, no discute si un suplido es o no un gasto del pleito; lo que exige es cómo se debe repercutir al cliente. Si el gasto suplido no está jus­ tificado a nombre del cliente y se quiere repercutir en la factura, debe de figurar como ingreso sujeto a IVA, en definitiva, como mayor importe de los derechos. Sin embargo, si el gasto suplido está justificado con una factura original a nombre del cliente, se le repercute el importe total adelantado, sin aplicar IVA, sin considerarlo como un derecho, sino como un reembolso de un gasto. Conciliando ambas posturas, proponemos la siguiente gestión de los suplidos más habituales: Cuota variable colegial o acepto Las cuotas colegiales variables que se giran por cada asunto se emiten a nombre del procurador, que es el obligado a pagarlas frente al Colegio. Para repercutirlas, se incluye su importe en los derechos bajo el artículo 82 del arancel. Por otra parte, el procurador contabilizará en su Libro de Gastos del año en que lo satisfaga el importe de las cuotas. Es decir, por una parte figuran como ingreso, cuando se emite la factura, y por otra parte figuran como gasto, cuando se pagan al Colegio. Copias Se pueden hacer las copias en una tienda de fotocopias y que ésta emita la factura a nombre del cliente. En este caso, el gasto se declarará en la factura como un suplido. La realidad, salvo algunas excepciones, es que las foto­ copias se hacen en los despachos, y por lo tanto no hay una factura original a nombre del cliente. El procurador puede aplicar en el artículo 85 un importe de derechos en concepto de fotocopias, y resarcirse así del gasto que ha tenido por las mismas. Otros gastos: peritos, Registro, etc. Tal como se ha indicado para los casos anteriores, el procurador solicitará al perito o Registro la emisión de la factura a nombre del cliente. Cuando emita la factura, le repercutirá como suplido el importe del gasto que ha sido adelantado. Si la factura del perito, del Registro o del servi­ cio que fuere está emitida a nombre del procurador, podrá éste repercutir al cliente el importe bajo el artículo 82, al margen de considerarlo como gasto en su contabilidad. BOE o Boletín de la Comunidad o provincia El BOE emite la factura a nombre de quien digamos, pero si se emite a nombre del cliente, es a él a quien remi­ ten la publicación, aunque la hubiese pagado el procura­ dor. El BOE no permite que se emita la factura a nombre del cliente y que el procurador figure como presentador. Si la factura se emite a nombre del cliente, será un suplido; si se emite a nombre del procurador, éste declarará como gasto la publicación y cuando emita su factura incluirá el importe como derecho en el artículo 82. Algunos boleti­ nes de comunidades o provincias no emiten la factura a nombre de nadie, sino que, sencillamente, hacen constar el juzgado o los autos. En este caso, le repercutiremos al cliente el suplido como tal, sin incluirlo en los derechos. Nº 71/Diciembre 2007 “ Si cuando no se dispone de justificantes de los suplidos a nombre del cliente, se repercute su importe sin incluirlo en los derechos, la Inspección Tributaria suele ser inflexible, y aplicará el IVA sobre el importe de los suplidos que no estén correctamente repercutidos. En este caso, el procurador pagará el IVA de su propio peculio, sin poder exigírselo a posteriori al cliente. El problema no es menor. Las cuantías de este tipo de revisiones tampoco Como nunca se dispo­ ne por estos gastos de una factura original a nombre del cliente, se incluyen en el artículo 82 como derecho. Se considerarán, asimismo, gasto de la actividad si se dispusiese de un justifican­ te a nombre del procurador. Ejemplo: el procurador inclu­ ye como gasto en su conta­ bilidad las facturas de correos y cuando emita la factura de derechos repercutirá el importe al cliente, incluyén­ dolo como derechos bajo el artículo 82. Consultorio fiscal Correos, locomoción, varios sin justificación Procuradores 41 Para una mejor comprensión, expondremos dos ejemplos: Ejemplo 1. Los suplidos han sido adelantados por el procurador pero la factura justificativa no ha sido emitida a nombre del cliente, sino del procurador, o no se dispone de factura justificativa. La repercusión del importe del gasto se hace de tal forma que no se repercuta dos veces el IVA al cliente: Consultorio fiscal Factura de suplido a nombre del procurador o suplido sin factura Ejemplo 2. Los suplidos han sido adelantados por el procurador y la factura que los justifica está emitida a nombre del cliente: Factura de suplido a nombre del cliente Base imponible 100 Base imponible 100 IVA 16 IVA 16 Total 116 Total 116 Factura del procurador al cliente Factura del procurador al cliente Derechos Derechos Artículo x 10 Artículo x 10 Artículo 82 100 IVA 1,6 IVA 17,6 Suplidos adelantados 116 Total 127,6 Total 127,6 Contabilidad Contabilidad Efectos en IRPF Efectos en IRPF Derechos arancel procurador 110 Derechos procurador 10 Gastos procurador (base imponible gasto) 100 Gastos procurador 0 Resultado 10 Resultado 10 Efectos en IVA Efectos en IVA 17,6 IVA ingresos IVA gastos 16,0 IVA gastos A pagar 1,6 A pagar Nº 71/Diciembre 2007 IVA ingresos Como el lector podrá observar, el resultado fiscal de uno y otro supuesto, tanto en IVA como en IRPF, es idénti­ co. La única diferencia es en cómo se repercute y gestiona el suplido. Si un suplido está justificado con una factura original a nombre del clien­ te, por ejemplo, el perito emite su fac­ tura a nombre de nuestro representado, lo correcto es enviar al cliente la factura original, quedándonos una copia para el expediente y el Libro de Suplidos. Podre­ mos solicitar el reembolso de este gasto al cliente tanto en la emisión de la factu­ ra, incluyendo un apartado de suplidos, como al margen de la misma, en otro momento distinto; es decir, no hay que 42 Procuradores esperar a la liquidación de los derechos para cobrar los suplidos adelantados. Por supuesto, el procurador no pue­ de deducirse el IVA ni el gasto de los suplidos que estén justificados a nom­ bre del cliente. Sólo se limita a trami­ tarlos, pagarlos y pedir el reembolso al cliente, entregándole la factura original que lo justifica. Si el suplido está justificado a nom­ bre del procurador, se obrará conforme al primer ejemplo expuesto: será un gasto del procurador que será quien se de­duzca el IVA soportado. Luego, a la hora de facturar al cliente, le repercutirá las cantidades pagadas en su nombre, in­ crementando los derechos arancelarios. 1,6 1,6 Es éste uno de los asuntos más importantes a tener en cuenta en la ges­ tión fiscal de un despacho. No que­ remos alarmar, pero si cuando no se dispone de justificantes de los suplidos a nombre del cliente, se repercute su importe sin incluirlo en los derechos, tal como hemos expuesto, la Inspec­ ción Tributaria suele ser inflexible, y aplicará el IVA sobre el importe de los suplidos que no estén correctamente repercutidos. En este caso, el procu­ rador pagará el IVA de su propio pe­ culio, sin poder exigírselo a posteriori al cliente. El problema no es menor. Las cuantías de este tipo de revisiones, tampoco. q