INFORME EN RELACIÓN CON EL CÓMPUTO DE LOS INGRESOS

Anuncio

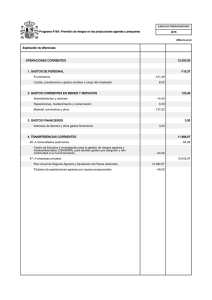

MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL SECRETARÍA DE ESTADO DE LA SEGURIDAD SOCIAL DIRECCIÓN GENERAL DE ORDENACIÓN DE LA SEGURIDAD SOCIAL INFORME EN RELACIÓN CON EL CÓMPUTO DE LOS INGRESOS DE LOS PENSIONISTAS A EFECTOS DE PODER O NO COMPATIBILIZAR LA PENSIÓN CON EL MANTENIMIENTO DE LA ACTIVIDAD AGRARIA. Por parte de la Directora del Gabinete del Secretario de Estado de la Seguridad Social se solicita informe sobre la cuestión de referencia. Informe requerido, según la documentación adjuntada, a raíz de una consulta formulada en su día ante la Secretaría de Estado de la Seguridad Social. La consulta versa acerca de cómo debe interpretarse la Resolución de 4 de marzo de 2009, de la Dirección General de Ordenación de la Seguridad Social, sobre compatibilidad de la pensión de jubilación de los trabajadores provenientes del Sistema Especial para Trabajadores por Cuenta Propia Agrarios con la realización de determinadas labores agrarias, en cuya parte dispositiva se establece que la realización por el pensionista de jubilación procedente del Sistema Especial para Trabajadores por Cuenta Propia Agrarios de actividades agrarias cuyos “rendimientos, en cómputo anual”, no superen el importe, también en cómputo anual, del Salario Mínimo Interprofesional vigente en cada momento, se entenderá que no da lugar a su inclusión en el campo de aplicación del Régimen Especial de Trabajadores por Cuenta Propia o Autónomos. Más concretamente, mediante la consulta se solicita aclaración acerca de cómo debe realizarse el cómputo de los ingresos de los pensionistas a efectos de poder o no compatibilizar la pensión con el mantenimiento de la actividad agraria, siempre por debajo de SMI, precisándose en la consulta que “evidentemente, si el cálculo se hace por rendimiento neto, la posibilidad de mantener actividad por el pensionista se incrementa a si hablamos de un montante bruto de retribución”. Este Centro directivo, con respecto a si el término “rendimientos” utilizado en la parte dispositiva de la Resolución de 4 de marzo de 2009 debe entenderse referido a ingresos “brutos” o, por el contrario, a los rendimientos “netos”, considera que la solución a adoptar debe ser concordante con la seguida por la normativa reguladora de la integración de este colectivo en el Sistema Especial creado, en cuanto al cumplimiento de los requisitos relativos a la cuantía y naturaleza de los rendimientos obtenidos, para tal fin. En ese sentido, el artículo 2 de la Ley 18/2007, de 4 de julio, por la que se procede a la integración de los trabajadores por cuenta propia del Régimen Especial Agrario de la Seguridad Social en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, incluye, entre los requisitos a cumplir, el ser titular de una explotación agraria y obtener, al menos, el 50 por 100 de su renta total de la realización de actividades agrarias u otras complementarias, siempre que la parte de renta procedente directamente de la actividad agraria realizada en su explotación no sea inferior al 25 por 100 de su renta total (apartado 1.a) y que los rendimientos anuales netos obtenidos de la explotación agraria por cada titular de la misma no superen la cuantía equivalente al 75 por 100 del importe, en cómputo anual, de la base máxima de cotización establecida en cada momento en el Régimen General de la Seguridad Social (apartado 1.b). La concreción de lo que debe entenderse por “renta de la actividad agraria” del apartado 1.a) y “rendimientos anuales netos de la explotación agraria” del apartado 1.b), se establecen en el ámbito reglamentario de desarrollo. Así, el Real Decreto 1382/2008, de 1 de agosto, de desarrollo de la mencionada Ley 18/2007, y de la Ley 20/2007, de 11 de julio, del Estatuto del trabajo autónomo, y por el que se modifican diversos reglamentos generales en el ámbito de la Seguridad Social, en su artículo 1.Seis, adiciona un nuevo artículo 47 bis en el Reglamento General sobre Inscripción de Empresas y afiliación, altas, bajas y variaciones de datos de trabajadores en la Seguridad Social, aprobado por Real Decreto 84/1996, de 26 de enero. En el apartado 3 de dicho precepto se regulan las normas con arreglo a las cuales habrá de realizarse la comprobación por parte de la Tesorería General de la Seguridad Social del cumplimiento de los requisitos exigidos para la inclusión en el Sistema Especial por el artículo 2 de la Ley 18/2007 a la que quedará MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL DIRECCIÓN GENERAL DE ORDENACIÓN DE LA SEGURIDAD SOCIAL ~2~ condicionada la validez de la inclusión en el Sistema Especial para Trabajadores por Cuenta Propia Agrarios, así como la revisión de ésta. En la norma 1ª se establece lo siguiente: “De conformidad con lo previsto en los artículos 36.6 de la Ley General de la Seguridad Social y 95.1.c) de la Ley 58/2003, de 17 de diciembre, general Tributaria, las Administraciones Tributarias suministrarán a la Tesorería General de la Seguridad Social, con periodicidad anual, información sobre los datos de las declaraciones del Impuesto sobre la Renta de las Personas Físicas correspondientes a los trabajadores incluidos en este Sistema Especial que permitan determinar su renta total y la parte de renta procedente de la actividad agraria, a las que se refiere el artículo 2.1.a) de la Ley 18/2007, de 4 de julio. A tales efectos, se considerarán renta total y renta agraria del titular de una explotación las determinadas por el artículo 5 de la Orden de 13 de diciembre de 1995, por la que se desarrolla el apartado 1 del artículo 16 y la disposición final sexta de la Ley 19/1995, de 4 de julio, de Modernización de las Explotaciones Agrarias”. Por su parte, el artículo 5 de la Orden de 13 de diciembre de 1995, en la redacción dada por la Orden APA/171/2006, de 26 de enero, en su apartado 1.a) establece que la renta de la actividad agraria de la explotación se calculará de la siguiente forma: “1º.- En el caso de declaración del impuesto sobre la renta de las personas físicas en régimen de estimación objetiva, sumando al rendimiento neto de módulos los importes de las dotaciones a la amortización y otras reducciones efectuadas en su determinación, sin incluir las correspondientes a los índices correctores aplicados. 2ª.- En el caso de declaración del impuesto sobre la renta de las personas físicas en régimen de estimación directa, sumando al rendimiento neto las dotaciones a la amortización deducidas en el ejercicio.” Se considera, por lo expuesto, que la determinación de los rendimientos de las actividades agrarias de los pensionistas de jubilación procedentes del Sistema MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL DIRECCIÓN GENERAL DE ORDENACIÓN DE LA SEGURIDAD SOCIAL ~3~ Especial para Trabajadores por Cuenta Propia Agrarios, a que se refiere la Resolución de 4 de marzo de 2009, se hará de conformidad con lo previsto en el artículo 5 de la Orden de 13 de diciembre de 1995, por la que se desarrolla el apartado 1 del artículo 16 y la disposición final sexta de la Ley 19/1995, de 4 de julio, de Modernización de las Explotaciones Agrarias, en la redacción ofrecida por la Orden APA/171/2006, de 26 de enero. Hay que señalar, finalmente, que, de conformidad con lo establecido en el último párrafo del apartado 1 del artículo 2 de la Ley 18/2007 antes citado, en la redacción dada por la disposición final segunda del Real Decreto Ley 29/2012, de 28 de diciembre, de mejora de gestión y protección social en el Sistema Especial para Empleados de Hogar y otras medidas de carácter económico y social, “Para determinar el cumplimiento de los requisitos establecidos en las letras a) -renta de la actividad agraria- y b) -rendimientos anuales netos de la explotación agraria- se podrá tomar en consideración la media simple de las rentas totales y de los rendimientos anuales netos de los seis ejercicios económicos inmediatamente anteriores a aquél en que se efectúe su comprobación”. Tal como se indica en la exposición de motivos del citado Real Decreto Ley 29/2012, la modificación del último párrafo del apartado 1 del artículo 2 de la Ley 18/2007, que se acaba de transcribir, tiene como finalidad “ampliar el número de ejercicios económicos que han de tomarse en consideración para comprobar el cumplimiento de los requisitos relativos a las rentas y rendimientos obtenidos de las explotaciones agrarias, necesarios para el mantenimiento de la inclusión en el Sistema Especial para Trabajadores por Cuenta Propia Agrarios, lo que permitirá acreditar aquéllos con una mayor flexibilidad”. Madrid, 4 de marzo de 2013 MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL DIRECCIÓN GENERAL DE ORDENACIÓN DE LA SEGURIDAD SOCIAL ~4~