Agente provocador • Finanzas y Desarrollo • Junio de 2015

Anuncio

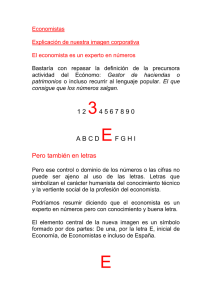

GENTE DEL MUNDO DE LA ECONOMÍA Agente provocador Hélène Rey en el campus de la Escuela de Negocios de Londres. Jeremy Clift entrevista a Hélène Rey, profesora de Economía en la Escuela de Negocios de Londres C UANDO los días son más cálidos, a Hélène Rey le gusta cruzar el Regent’s Park en motoneta hasta llegar a su oficina en medio de las blancas columnatas de la Escuela de Negocios de Londres. Demuestra su destreza avanzando con rapidez por el estrecho corredor, afuera de su pequeña oficina tapizada de libros, mientras toca hábilmente el freno trasero de su motoneta con el pie izquierdo. “Me resulta cómodo hacerlo porque mi casa está justo del otro lado del parque”, dice la premiada profesora de economía. “Hay garzas salvajes, cotorras y muchos patos, y hasta el ocasional cisne negro, que al parecer no es algo tan raro”, dice riéndose. De hecho, hace algún tiempo una pareja de cisnes negros, que tradicionalmente se aparean de por vida, ocuparon los titulares de los medios internacionales porque tuvieron que ser separados por guardianes del parque cuando reñían demasiado durante el cortejo. El exitoso autor Nassim Nicholas Taleb adoptó la expresión “cisnes negros” para describir acontecimientos inusuales que tienen importantes repercusiones en el sector empresarial y financiero, pero que son totalmente impredecibles o se consideraban improbables, como los cisnes negros en la naturaleza. “Pero en realidad”, dice Rey, “los cisnes negros no son del todo anormales”, refiriéndose a la versión de Taleb. “No creo que los grandes 4 Finanzas & Desarrollo junio de 2015 shocks sean algo inusual. Depende del sistema y de los incentivos que se den a la gente”. Tras los grandes temas Rey —quien vive con su marido y su hija de ocho años en dos casas adosadas, modernizadas y unidas en una sola— ha ganado fama por desafiar la sabiduría convencional, particularmente acerca del sistema financiero internacional, el papel del dólar y otros grandes temas macroeconómicos. Para sus colegas, su labor y sus ideas son “provocativas” e “influyentes”. “Siempre me han interesado los grandes temas de la economía”, dice Rey. Está casada con el economista Richard Portes —también profesor de la Escuela de Negocios de Londres— que en 1983 fundó el Centro de Investigación de Política Económica, una red de economistas europeos. “Había que hacer macroeconomía internacional para comprender esa problemática”, dijo en una entrevista mantenida con F&D en Londres. “Un elemento común es que ella siempre explora algunas de las fuerzas más profundas que afectan el sistema monetario internacional o el mundo financiero en que vivimos”, dice Pierre-Olivier Gourinchas, profesor de la Universidad de California, en Berkeley, quien, como Rey, es de nacionalidad francesa. “Su trabajo se caracteriza por la paciencia y el compromiso”, afirma Philip Lane, profesor del Trinity College, en Dublín. “Ha desarrollado proyectos de gran escala y larga duración que finalmente aportan avances significativos en el conocimiento, en lugar de conformarse con proyectos de investigación que rindan resultados inmediatos”. Tras obtener dos doctorados, en la Escuela de Economía de Londres y en la Escuela de Altos Estudios en Ciencias Sociales de París en 1998, Rey ha sido galardonada con una serie de destacados premios europeos por sus estudios económicos que invitan a la reflexión, y se ha convertido en defensora de mayor participación de las mujeres en los niveles más altos de su profesión. “Hélène toma grandes ideas y luego analiza los datos con increíble esmero para responder estas grandes preguntas”, dijo Olivier Blanchard, Economista Jefe del FMI. “Es la combinación óptima para dejar una huella en la profesión, y ella ya ha dejado una huella fundamental”, aseveró al presentarla en una conferencia celebrada en Washington el año pasado. Una larga serie de distinciones Ha sido distinguida con el premio Bernácer 2006 (otorgado al mejor economista europeo menor de 40 años dedicado a macroeconomía y finanzas) por su investigación sobre las causas y consecuencias de los desequilibrios comerciales y financieros, la internacionalización de las monedas y una mejor comprensión de las crisis financieras. En 2012 recibió el premio inaugural Birgit Grodal de la Asociación Económica Europea, con el cual se distingue a una economista mujer que haya hecho una contribución importante a la profesión en Europa. Un año después se convirtió en la primera mujer en ganar el premio bienal Yrjö Jahnsson, que compartió con su connacional Thomas Piketty, el reconocido autor de El capital en el siglo XXI, sobre la desigualdad del ingreso y la riqueza. Rey recibió en 2013 el premio por sus originales contribuciones a las finanzas internacionales, especialmente la determinación de los tipos de cambio y los flujos internacionales de capitales. Según expresó el comité, Rey había trabajado y logrado importantes avances en el estudio de muchos de los grandes interrogantes que en esa materia preocupan a economistas y autoridades. “Es la unión de la teoría con los estudios empíricos lo que hace su labor tan relevante para el análisis de las políticas”, comenta Lane. A pesar de estar sumergida en el mundo de la economía, Rey dice ser “muy normal” en relación con las cosas que le gusta hacer fuera de sus horas de trabajo. “Me gusta leer; me gusta la música, una de las cosas que tiene Londres es que ofrece una música excelente”. Cada vez que puede disfruta jugar fútbol con su hija, o llevarla a nadar. “Como crecí en la campiña, me encanta salir a caminar por el bosque o las montañas”. El debate toma un nuevo rumbo Hija de un ingeniero civil y una maestra, Rey creció en Brioude, en el centro de Francia. Atribuye su éxito como economista a la sólida base de matemáticas que le brindó el sistema educativo francés. Tras estudiar en una Grande École de París, obtuvo una beca para cursar una maestría en la Universidad de Stanford en California y luego regresó a Europa para obtener sus doctorados. Ha enseñado en diversas universidades de primer nivel, como la Universidad de Princeton y la Escuela de Economía de Londres, con breves períodos en la Universidad de California, en Berkeley y en Harvard. Uno de sus trabajos más influyentes es el estudio que realizó en Princeton junto con Gourinchas sobre el papel de Estados Unidos en un sistema financiero globalizado y que, según Blanchard, “cambió el debate sobre el déficit de cuenta corriente en Estados Unidos”. Antes de la última crisis financiera mundial, cuando el abultado déficit de cuenta corriente de Estados Unidos era motivo de preocupación entre economistas y políticos, Gourinchas y Rey mostraron que la situación de ese país no era tan mala como parecía debido a su papel como centro del sistema financiero internacional. “Aunque Estados Unidos tenía un gran déficit comercial, los economistas no tomaban en cuenta los elevados montos que el país obtenía por concepto de ganancias de capital y variaciones en el valor del dólar”, dijo Gourinchas a F&D. “Por ejemplo, casi todos los pasivos externos de Estados Unidos son en dólares, mientras que aproximadamente 70% de sus activos externos están denominados en otras monedas. Una depreciación de 10% del dólar aumenta el valor de los activos externos y representa una transferencia de alrededor de 5,9% del PIB del país desde el resto del mundo. En comparación, el déficit comercial de bienes y servicios en 2004 fue de 5,3% del PIB. Así que estas ganancias de capital pueden ser considerables”. Como señalaron Gourinchas y Rey (2005), una depreciación del dólar tiene dos efectos beneficiosos en la posición externa de Estados Unidos: impulsa las exportaciones netas y eleva el valor en dólares de los activos del país. Gourinchas y Rey afirmaron que la posición que ocupa Estados Unidos en el centro del sistema le otorgaba un “privilegio exorbitante” (frase acuñada en los años sesenta por el entonces Ministro de Hacienda francés Valéry Giscard d’Estaing para describir la ventaja que significaba para Estados Unidos el papel del dólar como moneda de reserva del mundo), ya que el país podía tomar préstamos con un descuento en los mercados financieros mundiales y obtener altos rendimientos de sus activos externos. Los autores rastrearon cómo gradualmente Estados Unidos había asumido inversiones más riesgosas en el exterior. Banquero mundial, asegurador mundial Según explica Rey, avanzaron en el análisis de esas ideas y señalaron que, por su papel clave, Estados Unidos es algo así como un asegurador para el resto del mundo. Tras la segunda guerra mundial, Estados Unidos sucedió a Gran Bretaña como banquero del mundo, emisor de la principal moneda internacional y proveedor de liquidez internacional. Esto significó, en particular, poder endeudarse a corto plazo (los extranjeros estaban dispuestos a comprar activos líquidos en dólares) y prestar a largo plazo (Estados Unidos proporcionaba préstamos a largo plazo y fondos de inversión a empresas extranjeras). Al igual que un banco, Estados Unidos podía obtener un margen de intermediación del diferencial entre el rendimiento más alto que recibía de sus activos externos y el costo de sus pasivos. Finanzas & Desarrollo junio de 2015 5 Gourinchas afirmó que, desde los años noventa, Washington se ha convertido en una especie de inversor en capital de riesgo del mundo: “Sus activos se han desplazado cada vez más desde los préstamos bancarios a largo plazo hacia la inversión extranjera directa (IED) y, desde la década de los noventa, hacia la IED y las participaciones de capital. Al mismo tiempo, sus pasivos han permanecido dominados por préstamos bancarios, crédito comercial y deuda, es decir, activos seguros de bajo rendimiento. Por lo tanto, el balance de Estados Unidos se asemejaba cada vez más al de un capitalista de riesgo con inversiones riesgosas de alto rendimiento por el lado del activo. Además, con el tiempo su coeficiente de apalancamiento ha aumentado considerablemente. Rey dice que, al ampliar esta línea de investigación durante la crisis financiera mundial, observaron que Estados Unidos había invertido su papel, canalizando al resto del mundo un monto significativo de recursos —que estiman entre 13% y 14% de su PIB tan solo en 2008— a través de su cartera externa. Como comprobaron al analizar los datos, Estados Unidos proveía una suerte de seguro global a la economía mundial y al resto del mundo, ganando el equivalente a una prima en los buenos tiempos y pagando la suma asegurada en los malos. “Si bien por un lado Estados Unidos goza de un privilegio exorbitante”, dice Rey, “tiene asimismo, como asegurador mundial, una obligación exorbitante en tiempos de crisis”. Jackson Hole En una segunda línea de investigación, Rey cuestiona otro dogma económico: la idea de que los países solo pueden lograr dos de los objetivos de la “trinidad imposible”, cuyos tres objetivos son: un tipo de cambio fijo, un mercado de capitales abierto (sin controles de capital) y una política monetaria independiente (véase el recuadro). La teoría dice que, en un mundo de libre movilidad del capital, los países pueden ejercer una política monetaria independiente solo si dejan flotar su tipo de cambio (Obstfeld y Taylor, 2004). Si bien tanto los mercados emergentes como las economías avanzadas han abierto cada vez más sus fronteras a los flujos financieros, Rey sostuvo —en un influyente discurso ante los banqueros centrales reunidos en Jackson Hole, Wyoming, en 2013— que la escala de la globalización financiera había puesto en duda esta teoría. Como muchas decisiones clave se adoptaron en el centro del sistema (Estados Unidos) y luego se exportaron al resto del mundo a través de la globalización, los países ya no pueden aislarse mediante su tipo de cambio. En lugar de una trinidad imposible, ahora simplemente el mundo enfrentaba un dilema: las políticas monetarias independientes son posibles solo si se maneja, directa o indirectamente, la cuenta de capital (Rey, 2013). Según expresa Rey, el cuadro que surge es el de un mundo con fuertes ciclos financieros mundiales caracterizados por grandes movimientos comunes en los precios de los activos, los flujos brutos y el apalancamiento [deuda]. Cuando el capital puede moverse libremente, el ciclo financiero mundial restringe las políticas monetarias nacionales cualquiera que sea el régimen cambiario. “Muchos creen que un tipo de cambio flexible puede aislarnos de los shocks financieros y permitirnos entonces aplicar 6 Finanzas & Desarrollo junio de 2015 ¿Qué es la “trinidad imposible”? La trinidad imposible o “trilema” indica que es imposible para un país mantener simultáneamente un tipo de cambio fijo, el libre movimiento del capital y una política monetaria independiente. En 1962 el economista británico Marcus Fleming y el canadiense Robert Mundell crearon el modelo Mundell-Fleming de tipos de cambio y afirmaron que era imposible tener autonomía interna, tipos de cambio fijos y un libre flujo de capitales: no podrían lograrse más de dos de esos objetivos. Desde entonces la teoría de la trinidad imposible se ha convertido en una de las bases de la apertura económica, expresada en los años noventa por los economistas Maurice Obstfeld y Alan Taylor. Las autoridades de las economías abiertas —que compran y venden tanto bienes como servicios, además de activos de capital en los mercados mundiales con mínimas barreras— enfrentan un trilema macroeconómico, que obliga a elegir entre tres objetivos a menudo deseables pero contradictorios: estabilizar el tipo de cambio, gozar de una libre movilidad del capital internacional y aplicar una política monetaria orientada hacia objetivos internos. Como solo dos de los tres objetivos pueden ser compatibles entre sí, las autoridades deben decidir cuál de ellos sacrificar. Ese es el trilema.­ una política monetaria independiente, algo que los proponentes de un sistema de metas de inflación han venido sosteniendo. Pero si existe un ciclo financiero mundial, como yo pienso, el tipo de cambio no nos puede separar de lo que ocurre en el resto de los países”, dice Rey. “Si ella tiene razón”, dice Gourinchas, “tendremos que repensar nuestros principios orientadores acerca de cómo conducir la política monetaria en una economía abierta”. “En cierto sentido, es más una agenda de investigación que algo ya establecido”, continúa Gourinchas. “Hélène, en su discurso de Jackson Hole —y en algunos de sus trabajos recientes— plantea una serie de interrogantes en lugar de dar respuestas definitivas”. Blanchard señala la importancia de la labor de Rey. “Frente a la idea anterior de que nos podíamos aislar tan solo dejando flotar el tipo de cambio, esta es una postura bastante diferente. Creo que en gran medida es correcta y probablemente influirá en nuestra visión, por ejemplo, acerca de la forma en que los mercados emergentes deberían reaccionar ante estos fuertes movimientos de los flujos de capitales”. Necesidad de mayores controles Los países deberían reaccionar, dice Rey, con una gestión y supervisión más sólida de los flujos de capitales porque esos flujos han tenido efectos desestabilizadores que contribuyeron a provocar crisis. Tras el caos generado por la crisis financiera mundial, es difícil determinar o medir los beneficios reales de la apertura financiera y el libre movimiento de capitales. Al respecto, Rey —que escribe para el diario financiero francés Les Echos y también integra una junta asesora del Ministerio de Hacienda de Francia— afirma lo siguiente: “Billones de dólares han atravesado las fronteras y, sin embargo, pese a nuestros mejores esfuerzos y cientos de estudios, ha sido extraordinariamente difícil para los economistas identificar las ventajas generadas por esos flujos. Por supuesto, es muy posible que parte de estos flujos sean beneficiosos. También es muy posible que parte del sector financiero haya cosechado grandes beneficios, pero para el resto, los flujos de ‘dinero caliente’ no distribuyeron el riesgo sino que lo crearon”. Rey sostiene que, si esos flujos internacionales de capitales no sirvieron de mucho, y de hecho causan crisis, entonces se deberían restringir algunos de ellos, aplicando políticas macroprudenciales o controles de capital. Cree que así todos estaríamos mejor, excepto quizás algunos participantes del sector financiero. Las políticas macroprudenciales, reforzadas tras la crisis financiera mundial, procuran contener o minimizar el riesgo originado dentro del sistema financiero mediante medidas precautorias, y una mejor regulación y supervisión general del sistema. Rey señala que esas políticas son ahora muy importantes, pero la pregunta es si funcionarán o no para prevenir la próxima crisis. Considera que las recientes medidas encaminadas a elevar los requisitos de capitalización bancaria, junto con la aplicación de pruebas de tensión, representan pasos en la dirección correcta. Efectos dispares de la globalización Rey también ha estudiado los cambios registrados en el sistema financiero internacional: la creación del euro y la crisis de Europa, el ascenso de China y la integración de la economía mundial en un ciclo global. Fue miembro de un panel que en 2011 formuló recomendaciones sobre la manera de reformar el sistema monetario internacional, como por ejemplo fortaleciendo al FMI y permitiéndole tomar préstamos directamente en los mercados comerciales (Farhi, Gourinchas y Rey, 2011). Actualmente, el FMI puede captar fondos solo de los gobiernos de los países miembros. Lane dice que el trabajo que hizo Rey sobre la globalización financiera en colaboración con Philippe Martin, profesor de economía en Sciences Po, en París, merece mayor atención (Martin y Rey, 2006). Juntos desarrollaron una serie de modelos acerca de las consecuencias de la integración de las economías con sistemas financieros asimétricos o desequilibrados (las economías centrales frente a las periféricas en Europa; las avanzadas frente a las de mercados emergentes a nivel mundial). “Hélène es una de los economistas que han reformulado nuestra visión de la globalización financiera, adoptando una idea más matizada de sus beneficios, como por ejemplo, el hecho de que se pueden generar más crisis financieras en los mercados emergentes”, dice Martin. “Lo mismo cabe decir respecto del papel de la globalización financiera en el ajuste internacional y el ‘trilema’ tradicional. En cada caso, ella reexaminó un tema clásico y crucial para mostrar que algunos aspectos nuevos de la globalización financiera (efectos de valoración, el ciclo financiero mundial) deberían modificar nuestra forma de pensar acerca de estos interrogantes”. En cuanto a la zona del euro, Rey opina que corregir el problema de la deuda pendiente y crear un marco fiscal más creíble son dos factores clave para estabilizar la región. Cisnes negros en el Regent’s Park, Londres, Reino Unido. “Dejando de lado a Grecia —donde la situación es bastante distinta de los demás países— Europa necesita un marco fiscal más creíble. Primero, se debe resolver el sobreendeudamiento que dejó la crisis. No es posible aplicar un marco más creíble mientras algunos países tengan un coeficiente de deuda igual al 130% del PIB que los hace ‘demasiado grandes para quebrar’”. En cuanto a las repercusiones del ascenso de China, para Rey resulta claro que el país con mayor población está ganando importancia en la economía mundial. Pero llevará tiempo lograr que la moneda china sea aceptada a la par del dólar como moneda global. “China crece muy rápidamente, pero su estructura financiera y su sistema bancario están aún muy poco desarrollados. De modo que pasará mucho tiempo antes de que el renminbi llegue a ser tan importante como el dólar, o incluso lo supere. “No es algo que ocurrirá mañana mismo, ¡eso es seguro!”. Cisnes negros en el futuro ¿Habrá cisnes negros en nuestro futuro? “Bueno, por definición, eso es algo en lo cual no hemos pensado, o no sabemos mucho”, dice con una sonrisa. “Pero hay un par de cosas que son claramente preocupantes. Una es la gran cantidad de posiciones derivadas existentes. Es como un agujero negro; quizá funcione bien y quizá no. No sabemos cómo evolucionará. “La otra es la ciberseguridad, un problema creciente cuyas fuentes de vulnerabilidad no conocemos plenamente. Pero eso no significa que sea un cisne negro. ¡El riesgo es algo endógeno del sistema!”. ■ Jeremy Clift es Editor en Jefe del FMI y ex Director Editorial de F&D. Referencias: Farhi, Emmanuel, Pierre-Olivier Gourinchas y Hélène Rey, 2011, Reforming the International Monetary System (Londres: Centre for Economic Policy Research). Gourinchas, Pierre-Olivier, y Hélène Rey, 2005, “From World Banker to World Venture Capitalist: U.S. External Adjustment and Exorbitant Privilege”, NBER Working Paper No. 11563 (Cambridge, Massachusetts: National Bureau of Economic Research). Martin, Philippe, y Hélène Rey, 2006, “Globalization and Emerging Markets: With or Without Crash?”, The American Economic Review, vol. 96, No. 5, págs. 1631–51. Obstfeld, Maurice, y Alan M. Taylor, 2004, Global Capital Markets: Integration, Crisis, and Growth (Nueva York: Cambridge University Press). Rey, Hélène, 2013, “Dilemma Not Trilemma: The Global Financial Cycle and Monetary Policy Independence” (Kansas City, Missouri: Banco de la Reserva Federal). Finanzas & Desarrollo junio de 2015 7