AGENTES DE RETENCIÓN EN LA FUENTE POR IVA

Anuncio

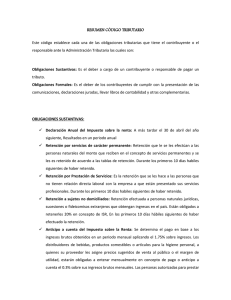

AGENTES DE RETENCIÓN EN LA FUENTE POR IVA Los agentes retenedores de IVA están expresamente señalados en el artículo 437-2 del ETN, en 7 numerales, que detallan los sujetos que pertenecen a cada grupo, como por ejemplo el tercero que determina con esta obligación a “Quienes se encuentren catalogados como grandes contribuyentes por la Dirección de Impuestos y Aduanas Nacionales, sean o no responsables del IVA, y los que mediante resolución de la DIAN se designen como agentes de retención en el impuesto sobre las ventas.” Para la autoridad tributaria, ser designado agente retenedor del numeral 3 del artículo 437-2 del ETN no puede ser cualquiera que lo solicite y considera que debe reunir determinados requisitos, los cuales fueron expuestos en Resolución 6339 de junio 8 de 2011. Las sociedades y/o entidades que cumplan los requisitos exigidos y que estén interesadas en obtener la autorización para actuar como agente de retención del impuesto sobre las ventas, deberán adelantar trámite ante el Director General de Impuestos y Aduanas Nacionales, Presentando solicitud escrita, firmada por el representante legal, anexando Certificado de Constitución y Representación Legal, vigente. El Director General, dispondrá de un término de dos meses contados a partir del recibo de la solicitud con el lleno de los requisitos, para resolverla, bien sea otorgando o negando la autorización, a través de Resolución, contra la cual procede el recurso de reposición, en los términos consagrados en el Código Contencioso Administrativo. Entre los requisitos exigidos resaltamos: 1. Que la inscripción en el Registro Único Tributario – RUT, sea igual o superior a tres años, y que en dicho registro la sociedad y/o entidad se encuentre activa y la información actualizada. 2. Encontrarse al día en el cumplimiento de las obligaciones de presentación y pago de sus obligaciones tributarias y aduaneras. 3. No haber sido sancionado por incumplimiento de los deberes de facturar e informar, durante los cinco años anteriores a la fecha de presentación de la solicitud. 4. No haber sido sancionado durante los cinco años anteriores a la fecha de presentación de la solicitud, por hechos irregulares en la contabilidad. 5. No haber sido objeto de liquidación de corrección aritmética, liquidación de revisión o de aforo en renta, patrimonio, ventas y/o retención en la fuente, durante los cinco años anteriores a la fecha de presentación de la solicitud. 6. Estar dentro del sesenta por ciento (60%) de los contribuyentes que representan el mayor recaudo en la Dirección Seccional de su domicilio, respecto de los valores declarados durante el año inmediatamente anterior por concepto de impuesto a cargo de renta, ventas y retención en la fuente. Aún mas, ni el contador ni el revisor fiscal no pueden haber sido sancionados durante los cinco años anteriores. Todos estos requisitos simbolizan una conducta tributaria intachable, quiere decir que quien ostente a partir de junio de 2011, mediante Resolución que es agente retenedor de IVA, tiene una especie de paz y salvo en el cumplimiento de los impuestos nacionales. De igual manera, adicional a las empresas en liquidación, podrá retirarse la calidad de agente de retención del impuesto sobre las ventas, cuando la sociedad se encuentre en reorganización empresarial, intervención o toma de posesión, que el agente retenedor tenga deudas exigibles en mora, por más de dos meses, por conceptos tributarios, aduaneros o cambiarios ó que el agente retenedor no se encuentre al día en el cumplimiento de sus obligaciones formales. Una de las ventajas más importantes de un agente retenedor designado, es la que no será objeto de retención de impuesto a las ventas, es decir sujeto retenido, cuando realice transacciones con entidades del Estado, grandes contribuyentes, otros agentes retenedores designados y con las entidades emisoras de tarjetas crédito y débito y sus asociaciones. Finalmente, no sobra aclarar con relación a las entidades emisoras, que cuando dicha entidad emisora en desarrollo de su actividad financiera y en cumplimiento de un contrato de tarjeta de crédito – debito, realiza los pagos o abonos en cuenta por el sistema de tarjetas de crédito o debito a las personas o establecimientos comerciales afiliados, incluidos los grandes contribuyentes, está obligada a practicar la retención de la fuente del IVA generado en la venta de bienes y prestación de servicios en el momento del pago o abono en cuenta. (DIAN, Circular 169 Octubre de 2002) Cordialmente, GABRIEL VASQUEZ TRISTANCHO Columnista Vanguardia Liberal Socio Impuestos Baker Tilly Colombia E-mail: [email protected] Bucaramanga, 20 de junio de 2011