Análisis Financiero: Solvencia y liquidez en la empresa

Anuncio

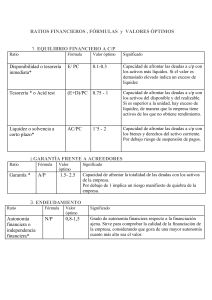

4 APUNTES DE GESTIÓN Análisis Financiero: Solvencia y liquidez en la empresa La solvencia se define como la capacidad de la empresa para hacer frente a sus obligaciones actuales y futuras a su vencimiento. Tipos de solvencia Solvencia Estática: Situación financiera en la que la empresa tiene bienes suficientes en su activo para hacer frente a sus deudas. Esta solvencia además se subdivide en: Solvencia a corto plazo o liquidez: Se define como la capacidad de la empresa de hacer frente a las deudas a corto plazo. Solvencia a largo plazo: La capacidad de la empresa de hacer frente a las deudas a largo plazo. Solvencia Dinámica: La capacidad de la empresa para generar beneficios y recursos líquidos con los que hacer frente a las deudas. Análisis de la solvencia y liquidez mediante ratios Desde el punto de vista del análisis financiero es importante tener en cuenta que los ratios permiten comparar los resultados obtenidos con respecto a las empresas del mismo sector y también analizar la evolución de la empresa para conocer las tendencias y corregirlas si fuera necesario. TIPOS DE SOLVENCIA RATIOS Activo circulante Fondos ajenos a corto plazo El valor de este ratio debería ser superior a 1, pues de lo contrario la empresa no dispondría de la capacidad de generar dinero suficiente para atender los pagos a corto plazo. Activo circulante – Existencias Fondos ajenos a corto plazo Es la capacidad de atender a los pagos a muy corto plazo. El valor será menor que el ratio de liquidez por ser su numerador la parte más líquida del activo circulante. El valor que se estima adecuado es de 1. Tesorería + equivalentes de tesorería1 Fondos ajenos a corto plazo Es quizás el ratio más difícil de concretar en un valor orientativo. A lo largo del ejercicio, tanto el volumen de disponible (tesorería y los equivalentes de tesorería) como el de los pagos inmediatos fluctúa con intensidad. Por ello el valor de este ratio tiene más sentido si se le relaciona con el presupuesto de caja o de tesorería. Garantía o Distancia a la quiebra = Activo Total Neto Real Fondos ajenos Indica la seguridad o incertidumbre que existe para que los acreedores puedan cobrar sus créditos. Cuanto más se acerque este ratio al valor de la unidad más riesgo de quiebra existe. La unidad es el valor límite y por debajo de ella la empresa está en teórica quiebra técnica. Cobertura o Financiación de las Inversiones = Capitales permanentes2 Inmovilizado Es deseable que este ratio sea superior a 1, lo que supondría que el inmovilizado está financiado con recursos estables y que una parte del activo circulante, también se está financiando con este tipo de recursos. BAIT3 Gastos financieros La solvencia en este caso será mayor cuanto más elevado sea este indicador ya que supondrá que con los beneficios que se obtienen antes del pago de intereses e impuestos se puede hacer frente a la deuda ajena. BAIT3+ amortizaciones + provisiones – subvenciones Gastos financieros Este indicador es una corrección al anterior ya que el beneficio calculado en términos contables puede alejarse mucho del concepto de liquidez, debido a partidas como las amortizaciones o las provisiones, que contablemente son gasto, pero que no implican una salida real de dinero de la empresa. De esta manera la empresa se acerca al concepto de capacidad de pago. Liquidez = Estática a corto plazo o liquidez Liquidez Inmediata o prueba ácida= Tesorería= Estática a largo plazo DESCRIPCIÓN Cobertura de intereses sobre beneficios = Dinámica Cobertura de intereses sobre recursos generados = Los equivalentes de tesorería son las inversiones financieras temporales. Son los fondos propios y la deuda a largo plazo. 3 Beneficio antes de intereses e impuestos. 1 2 ACTUALIDAD EMPRESARIAL CAJACANARIAS · número 107. marzo 2006 Bibliografía Correa Rodríguez, A., Acosta Molina, M., Barrios del Pino, I. (2003): Principios de gestión financiera. Ed. Arte. Sesto Pedreira, M., (2003): Introducción a las finanzas. Ed. Centro de Estudios Ramón Areces, S.A.