Diapositiva 1

Anuncio

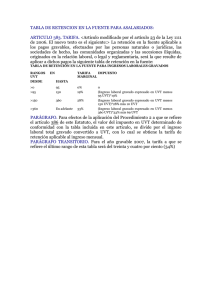

Manejo tributario de la nómina y estrategias de compensación Juan Pablo Godoy F. REFLEXIONES PRELIMINARES REFLEXIONES PRELIMINARES • Función de los recursos humanos • Derecho / deber del empleador • Los impuestos como factor de competitividad • Gravamen sobre las rentas de trabajo: estrechamiento de las reglas REFLEXIONES PRELIMINARES • Tema cambiante: requiere seguimiento continuo • Interpretación de la DIAN: cada vez más compleja y dispersa • Riesgos / beneficios / oportunidades PAGOS LABORALES RÉGIMEN TRIBUTARIO DE LOS PAGOS LABORALES • PRINCIPIO GENERAL: Todo pago originado en la relación laboral es gravable, salvo excepciones expresas (irrelevante noción de “salario”, “prestación” y “bonificación”) (ET arts. 103 - 206) • BASE GRAVABLE (valor sobre el que se paga impuesto): No es una proporción única. Será mayor entre más alto sea el ingreso. (factor prestacional exento variable) (Consejo de Estado, exp. 14146 junio 23/05; caso BP Exploration: exoneración del 25%) • REGÍMENES ESPECIALES: – Indemnizaciones por retiro – Cesantía e intereses – Pensiones (invalidez, vejez, muerte) – Aportes pensionales de la seguridad social / AFC – Intereses y CM préstamos vivienda / salud y educación RÉGIMEN TRIBUTARIO DE LOS PAGOS LABORALES • ET, artículo 103: RENTAS DE TRABAJO “Se consideran rentas exclusivas de trabajo, las obtenidas por personas naturales por concepto de salarios, comisiones, prestaciones sociales, viáticos, gastos de representación, honorarios, emolumentos eclesiásticos, compensaciones recibidas por el trabajo asociado cooperativo y en general, las compensaciones por servicios personales”. • ET, artículo 206: RENTAS DE TRABAJO EXENTAS “Están gravados con el impuesto sobre la renta y complementarios la totalidad de los pagos o abonos en cuenta provenientes de la relación laboral o legal y reglamentaria, con excepción de …”. RÉGIMEN TRIBUTARIO DE LOS PAGOS LABORALES – Deducciones – Aportes parafiscales son requisitos para deducción de salarios Tal restricción no aplica para la deducción de salarios de los aprendices (Concepto DIAN 3582 de 2004) Vacaciones pagadas en dinero Sobre la compensación de vacaciones no disfrutadas deben liquidarse aportes parafiscales (Concepto DIAN 19220 de 2004), como requisito para la respectiva deducción en el impuesto sobre la renta. Posteriormente, la DIAN consideró que debe hacerse una remisión expresa a las entidades recaudadoras de dichos aportes, al sostener que “La Administración Tributaria es competente para establecer la procedencia de las deducciones por gastos salariales y para aplicar la sanción establecida en el artículo 664 del Estatuto Tributario, pero atenida a la certificación previa sobre el estado de cuenta del aportante, que expidan las entidades recaudadoras y/o las entidades de control (Ministerio de Protección Social, Superintendencia de Salud, Superintendencia de Subsidio Familiar etc), por ser estas las responsables de determinar la base, cuantía y pago de los aportes”. (Concepto DIAN 085940 del 2004) RÉGIMEN TRIBUTARIO DE LOS PAGOS LABORALES – Deducciones – Aportes parafiscales son requisitos para deducción de salarios Posición del Consejo de Estado – vacaciones pagadas en dinero. El Consejo de Estado ha considerado que sobre las vacaciones compensadas en dinero sí debenn liquidarse aportes parafiscales, pues en su consideración si bien las vacaciones no son salario sino descanso remunerado, el pago de las mismas hace parte de la nómina mensual de salarios en los términos del artículo 17 de la Ley 21 de 1982, norma según la cual se entiende por nómina mensual de salarios la totalidad de los pagos constitutivos de salario y los descansos remunerados. La misma posición fue sostenida por el Ministerio de la Protección Social. El Ministerio de la Protección Social elevó consulta, a la Sala de Consulta y Servicio Civil del Consejo de Estado. Dicha Sala respondió la consulta mediante Concepto emitido el 8 de febrero de 2011, Magistrado Ponente Dr. Luis Fernando Alvarez, Número interno 2013, concluyendo, que todo pago en dinero por concepto de vacaciones es base de liquidación de aportes parafiscales. A ese respecto concluyó que “Para determinar la base de liquidación de los aportes parafiscales, las vacaciones reconocidas en dinero en cualquier momento de la relación laboral o al final de ella, hacen parte del concepto de pagos verificados por descansos remunerados de ley y convencionales o contractuales, de que trata el artículo 17 de la Ley 21 de 1982”. RÉGIMEN TRIBUTARIO DE LOS PAGOS LABORALES – Deducciones – Aportes parafiscales son requisitos para deducción de salarios Tal restricción no aplica en tratándose de los pagos realizados en virtud de pactos de no-salario (Art. 128 del Código Laboral). Dichos pactos deben constar por escrito, en el contrato de trabajo (Consejo de Estado, sentencia del 7 de octubre de 2010, radicación 16951). Tener en cuenta límite del 40% del total de la remuneración (para efectos de seguridad social: salud, pensiones y riesgos profesionales): artículo 30 de la Ley 1393 de 2010. Consideramos que dicho límite no aplica para los aportes parafiscales de nomina (SENA, ICBF, Cajas de Compensación) RÉGIMEN TRIBUTARIO DE LOS PAGOS LABORALES – Deducciones – Aportes parafiscales deducción de salarios son requisito para “(…) Los recursos físicos y humanos que destine el empleador para atender directamente el cuidado y la prevención de riesgos profesionales o accidentes de trabajo en la sede de la empresa, tienen relación de causalidad con la actividad productora de renta (…) Además se trata de un gasto necesario en la medida en que debe asumirse en virtud de una disposición legal. (…)” Sentencia Consejo de Estado 16286 de 2009 RÉGIMEN TRIBUTARIO DE LOS PAGOS LABORALES – Deducciones Deducción de contribuciones y aportes a fondos de pensiones y fondos de cesantías – Decreto 841 de 1998 “(…) Para efectos del impuesto sobre la renta y complementarios, son deducibles los aportes que efectúe el empleador al fondo de pensiones de que trata la Ley 100 de 1993 y las contribuciones que efectúen los empleadores a los fondos de pensiones de jubilación e invalidez y de cesantías…” RÉGIMEN TRIBUTARIO DE LOS PAGOS LABORALES – Deducciones Deducción de contribuciones y aportes a fondos de pensiones – planes innominados de pensiones Noción clásica: práctica de constituir un fondo de pensiones privado, en relación con una compañía, para realizar aportes por parte del empleador con beneficiarios innominados (indeterminados), como modalidad de remuneración deducible para el empleador. En todo caso, debemos recordar que de conformidad con la Circular Externa 017 del 2006 expedida por la Superintendencia Financiera, los denominados planes de pensiones innominados se encuentran prohibidos en nuestro medio, de manera tal que la autoridad tributaria también ha cuestionado la deducibilidad de los referidos planes, basándose en la Circular expedida por la Superintendencia Financiera. RÉGIMEN TRIBUTARIO DE LOS PAGOS LABORALES – Deducciones Deducción de contribuciones y aportes a fondos de pensiones – planes innominados de pensiones La referida Circular expone el punto así: “… Lo anterior teniendo en cuenta la naturaleza y las características esenciales de los planes de pensiones de jubilación y de vejez institucionales, cuyo objeto y finalidad, conforme a lo establecido en la ley, consiste en favorecer a los trabajadores o miembros de las entidades patrocinadoras, únicos posibles partícipes de esta clase de planes, según lo establece el literal b) del inciso segundo del numeral 2º del artículo 173 del Estatuto Orgánico del Sistema Financiero, y que por esa razón no pueden existir planes de pensiones sin partícipes. … se exige que la definición de las condiciones de admisión de los partícipes a que se refiere el literal a) del numeral 4º ibídem, sea realizada por el patrocinador mediante la identificación de los nombres de las personas naturales a favor de las cuales se crea o mediante la determinación de las condiciones o requisitos que éstas deben cumplir para ser partícipes; esta últimas no pueden involucrar condiciones imposibles o ininteligibles, así como aquellas que consistan tan sólo en la posterior identificación por parte del patrocinador, en cualquier momento durante la ejecución del contrato, de los nombres de los partícipes o beneficiarios del plan”. RÉGIMEN TRIBUTARIO DE LOS PAGOS LABORALES – Deducciones Deducción de contribuciones y aportes a fondos de pensiones – planes innominados de pensiones – planes institucionales En el contexto actual, no pueden existir planes de pensiones innominados, sino únicamente planes institucionales de pensiones, identificando previamente a los participes del plan, para efectos de la deducción del aporte del empleador. Cuestión de los planes de pensiones institucionales sometidos a condiciones suspensivas: el trabajador únicamente tiene derecho a los aportes realizados por el empleador, cuando cumpla ciertas condiciones (tiempo de servicios, productividad, etc.) El empleador tiene derecho a la deducción en el periodo fiscal que realiza el aporte, al tenor de lo dispuesto por el artículo 126-1 del Estatuto Tributario, sin importar que el mismo se someta a condiciones. Posible renta liquida por recuperación de deducciones en el caso de que no se cumplan las condiciones para que los participes del plan tengan derecho a los recursos. Problemas para el trabajador en relación con los planes de pensiones sometidos a condición suspensiva: ¿Cuándo se entiende causado el ingreso no constitutivo de renta? ¿Se difiere la causación del ingreso al cumplimiento de la condición? Elemento de exigibilidad del ingreso. ¿Se presenta una acumulación de los ingresos no constitutivos hasta el momento en que se cumpla la condición? RÉGIMEN TRIBUTARIO DE LOS PAGOS LABORALES – Deducciones Deducción de aportes - planes innominados de pensiones – planes institucionales Concepto 033100 del 2007. “… El tratamiento tributario es simétrico, en cuanto al patrocinador y el beneficiario del pago se refiere, cuando el aporte voluntario es abonado en la cuenta del partícipe o beneficiario del plan consolidado efectivamente en cabeza de éste, es considerado ingreso no constitutivo de renta y ganancia ocasional hasta el porcentaje previsto en la ley, mientras que el empleador o patrocinador que realizó el aporte voluntario al respectivo fondo de pensiones de jubilación e invalidez obtiene el derecho a solicitar como deducción este pago dentro de los parámetros establecidos en el artículo 126-1 del Estatuto Tributario, en el entendido que su aporte tiene un beneficiario determinado en desarrollo de un plan de pensiones, que se consolidará cuando el partícipe cumpla las condiciones previstas en el mismo. Es así, como se debe informar en el extracto al partícipe las condiciones cuyo cumplimiento está pendiente para la consolidación de sus derechos sobre los aportes efectuados por la entidad patrocinadora. En consecuencia, son deducibles los aportes voluntarios que realicen a los fondos de pensiones las entidades patrocinadoras o empleadores, siempre y cuando, se efectúen en desarrollo de un plan de pensiones y los mismos se radiquen desde un principio en cabeza del trabajador en quien se consoliden los derechos sobre los aportes realizados, una vez se den las condiciones previstas en el plan, acorde con las disposiciones legales…”. RÉGIMEN TRIBUTARIO DE LOS PAGOS LABORALES – Deducciones Deducción de aportes - planes innominados de pensiones – planes institucionales Se requiere que el beneficiario sea empleado o contratista del empleador. Concepto 083562 del 2010. DIAN. Niega deducción para el empleador, e ingreso no gravado para el beneficiario del aporte en caso contrario. “Como se observa, de la norma y en el mismo contexto de la interpretación efectuada, el beneficio establecido para los aportes voluntarios a fondos de pensiones es aplicable respecto de los asalariados y de- los llamados trabajadores independientes, -limitado al 30% de los ingresos- que perciban uno u otro de acuerdo a su calidad, y en la misma medida son deducibles los aportes del empleador según los lineamientos establecidos en el artículo 126-1 del Estatuto Tributario”. “Por ello, si el aporte voluntario a los fondos de pensiones lo efectúa la empresa, a nombre del socio de la misma, con el cual no medie relación laboral o de prestación de servicios, tal hecho desvirtúa la finalidad prevista por el legislador toda vez que no se están acatando los presupuestos legalés respecto de los cuales pueda predicarse el beneficio”. RÉGIMEN TRIBUTARIO DE LOS PAGOS LABORALES – Deducciones especiales • Por programa de aprendices del SENA – 130% de los salarios y prestaciones sociales. • Por trabajadores con limitación física no inferior al 25% comprobada – 200% de salarios y prestaciones sociales. • Por pagos a viudas y huérfanos de miembros de las fuerzas armadas muertos en combate, secuestrados o desaparecidos – 200% de salarios y prestaciones sociales (Certificación Mindefensa). • Pensiones de jubilación e invalidez: pagos realizados y cuotas o aportes a compañías de seguros. RENTAS NO SOMETIDAS A RETENCIÓN EN LA FUENTE EXCEPCIONES • Ingresos laborales no sometidos a retención en la fuente (bases mínimas): – Ingresos laborales (base depurada) inferiores a 95 UVT ($2.474.655 año 2012). • I.N.C.R.N.G.O. RÉGIMEN TRIBUTARIO DE LOS PAGOS LABORALES Ingreso tributario: • Todo tipo de ingreso • Proveniente de una relación laboral • Directo o indirecto • Que incremente el patrimonio del trabajador en forma neta • Salario: • Contraprestación por labor • Directa • No excluida por la ley o por pacto hecho entre el empleador y el trabajador RÉGIMEN TRIBUTARIO DE LOS TRABAJADORES • CLASIFICACIÓN DE LOS TRABAJADORES: – Asalariados No Declarantes: Retención en la Fuente (es su impuesto) – Asalariados Declarantes Retención en la Fuente y Declaración Tributaria OBLIGACION DE DECLARAR PARA PERSONAS NATURALES 2010 Personas de menores (ingresos) Para asalariados (ingresos) Para trabajadores independientes no resp IVA (ingresos) Patrimonio bruto superior Compras y consumos con T.C. Inversiones financieras 2011 $34.377.000 $35.185.000 $100.013.000 $102.363.000 $81.032.000 $82.936.000 $110.498.000 $68.754.000 $113.094.000 $70.370.000 $110.498.000 $113.094.000 TABLA DE LA RETENCIÓN RANGOS UVT TARIFA MARGINAL IMPUESTO DESDE HASTA >0 95 0% 0 >95 150 19% (RENTA GRAVABLE EXPRESADA EN UVT, MENOS 95 UVT) * 19% 28% >150 360 33%* >360 EN ADELANTE (RENTA GRAVABLE EXPRESADA EN UVT MENOS 150 UVT) * 28% MÁS 10 UVT (RENTA GRAVABLE EXPRESADA EN UVT MENOS 360 UVT) * 33% MÁS 69 UVT RETENCIÓN EN LA FUENTE DE PAGOS LABORALES RETENCION EN LA FUENTE –Procedimientos 1 y 2 Las compañías pueden escoger libremente cuál procedimiento utilizan, pero una vez escojan, lo deben mantener todo el año (Concepto DIAN 5395 de marzo 06 de 1987) –Sobre la totalidad de los pagos –Directos e Indirectos PROCEDIMIENTOS Procedimiento 1 Se excluye: Las Cesantías. Los intereses de cesantías. La Prima Legal. Procedimiento 2 Se excluye: Las Cesantías Los Intereses de Cesantías DEPURACIÓN PROCEDIMIENTO 1 • • • • • • • • • Total Ingresos Mes Menos (cesantías, intereses y prima legal) Menos (aportes pensionales y AFC) Menos Rentas Exentas Subtotal 1 Menos 25% del subtotal 1 Subtotal 2 Menos (vivienda, salud, educación) Base de Retención: xxxx (xxx) (xxx) (xxx) xxxx (xxx) xxxx (xxx) xxxx EJEMPLO PROCEDIMIENTO 1 Concepto Caso 1 (UVT año 2011) • • • • • • • • • 1°. Ingreso laboral gravado en pesos 3.000.000 2º. Ingreso laboral gravado en UVT (1° / 25.132) 119,37 3º. Rango de la tabla de Retención De 95 a 150 UVT 4º. Menos: Ingreso laboral sin retención en UVT 95 5º. Base para aplicar tarifa en UVT (2º – 4º) 24,37 6º. Tarifa según tabla de Retención 19% 7º. Retención en UVT (5º * 6º) 4.63 8º. Retención en pesos (7º * 25.132) $116.369 9º. Aproximación al múltiplo de mil más cercano $116.000 EJEMPLO PROCEDIMIENTO 1 Concepto Caso 2 • • • • • • • • • • • 1°. Ingreso laboral gravado en pesos 6.000.000 2º. Ingreso laboral gravado en UVT (1° / 25.132) 238,74 3º. Rango de la tabla de Retención De 150 a 360 UVT 4º. Menos: Descuento por rangos anteriores en UVT 150 5º. Base para aplicar tarifa en UVT (2º – 4º) 88,74 6º. Tarifa según tabla de Retención 28% 7º. Retención en UVT (5º * 6º) 24,85 8º. Más: Retención de rangos anteriores en UVT 10,45 9º. Retención total en UVT (7º + 8º) 35,30 10º. Retención en pesos (9º * 25.132) $887.085 11º. Aproximación al múltiplo de mil más cercano $887.000 EJEMPLO PROCEDIMIENTO 1 Concepto Caso 3 • • • • • • • • • • • • 1°. Ingreso laboral gravado en pesos 9.200.000 2º. Ingreso laboral gravado en UVT (1° / 25.132) 366.07 3º. Rango de la tabla de Retención Mayor a 360 UVT 4º. Menos: Descuento por rangos anteriores en UVT 360 5º. Base para aplicar tarifa en UVT (2º – 4º) 6,07 6º. Tarifa según tabla de Retención * 33% 7º. Retención en UVT (5º * 6º) 2.00 8º. Más: Retención de rangos anteriores en UVT 69,25 9º. Retención total en UVT (7º + 8º) 71,25 10º. Retención en pesos (9º * 25.132) $1.790.709 11º. Aproximación al múltiplo de mil más cercano $1.761.000 *: A partir del año 2008 la tarifa para este rango es del 33% DEPURACIÓN PROCEDIMIENTO 2 • • • • • • • • • • • • Ingresos 12 meses Ant. / 13 Aportes Obligatorios Fondo Solidaridad Aportes A.F.C. Aportes Voluntarios Subtotal No. 1 Menos Rentas Exentas Subtotal No. 2 Ingreso Promedio Mes Intereses vivienda o Salud y Educación Base Gravable Retención en la Fuente XXXX (XXX) (XXX) (XXX) (XXX) XXXX (XXX) XXXX (XXXX) (XXXX) XXXX % EJEMPLO PROCEDIMIENTO 2 Concepto Caso 1 • • • • • • • • • • • • 1°. Ingreso laboral gravado promedio en pesos * 2.800.000 2º. Ingreso laboral gravado promedio en UVT (1° / 25.132) 111,41 3º. Rango de la tabla de Retención De 95 a 150 UVT 4º. Menos: Ingreso laboral sin retención en UVT 95 5º. Base para aplicar tarifa en UVT (2º – 4º) 16,41 6º. Tarifa según tabla de Retención 19% 7º. Retención total en UVT (5º * 6º) 3,12 8º. Ingreso laboral gravado promedio en UVT (2º) 111,41 9º. Porcentaje fijo de retención ((7º / 8º)*100) 2,80% 10º. Ingreso laboral gravado actual en pesos $3.000.000 11º. Retención actual en pesos (10º * 9º) $ 84.000 *: Se trata del resultado de dividir por 13 la sumatoria de todos los pagos gravables efectuados al trabajador durante los • 12 meses anteriores a aquel en el cual se efectúa el cálculo. EJEMPLO PROCEDIMIENTO 2 • • • • • • • • • • • • • • • Concepto Caso 2 1°. Ingreso laboral gravado promedio en pesos * 5.600.000 2º. Ingreso laboral gravado promedio en UVT (1° / 25.132) 222,82 3º. Rango de la tabla de Retención De 150 a 360 UVT 4º. Menos: Descuento por rangos anteriores en UVT 150 5º. Base para aplicar tarifa en UVT (2º – 4º) 72,82 6º. Tarifa según tabla de Retención 28% 7º. Retención en UVT (5º * 6º) 20,39 8º. Más impuesto de rangos anteriores en UVT 10,45 9º. Retención total en UVT (7º + 8º) 30,84 10º. Ingreso laboral gravado promedio en UVT (2º) 222,82 11º. Porcentaje fijo de retención ((9º / 10º)*100) 13,84% 12º. Ingreso laboral gravado actual en pesos 6.000.000 13º. Retención actual en pesos (12º * 11º) $830.400 14º. Aproximación al múltiplo de mil más cercano $830.000 *: Se trata del resultado de dividir por 13 la sumatoria de todos los pagos gravables efectuados al trabajador durante los 12 meses anteriores a aquel en el cual se efectúa el cálculo. EJEMPLO PROCEDIMIENTO 2 • • • • • • • • • • • • • • • • • Concepto Caso 3 1°. Ingreso laboral gravado promedio en pesos * 14.000.000 2º. Ingreso laboral gravado promedio en UVT (1° / 25.132) 557,06 3º. Rango de la tabla de Retención Mayor a 360 UVT 4º. Menos: Descuento por rangos anteriores en UVT 360 5º. Base para aplicar tarifa en UVT (2º – 4º) 197,06 6º. Tarifa según tabla de Retención 33% 7º. Retención en UVT (5º * 6º) 65,03 8º. Más impuesto de rangos anteriores en UVT 69,25 9º. Retención total en UVT (7º + 8º) 134,28 10º. Ingreso laboral gravado promedio en UVT (2º) 557,06 11º. Porcentaje fijo de retención ((9º / 10º)*100) 24,11% 12º. Ingreso laboral gravado actual en pesos 15.000.000 13º. Retención actual en pesos (12º * 11º) $3.616.500 14º. Aproximación al múltiplo de mil más cercano $3.617.000 *: Se trata del resultado de dividir por 13 la sumatoria de todos los pagos gravables efectuados al trabajador durante los 12 meses anteriores a aquel en el cual se efectúa el cálculo. RETENCIÓN EN LA FUENTE DE PAGOS LABORALES • Mediante el concepto 081582 del 2011, la DIAN hizo las siguientes consideraciones: “… 1. ¿Para realizar el cálculo de la retención en la fuente por salarios del primer semestre del 2011 aplicando el método dos establecido en el artículo 386 del Estatuto Tributario, el valor de la UVT a tener en cuenta es el correspondiente al 2010 o al 2011? • …El porcentaje fijo de retención acorde con lo previsto por el artículo 386 del Estatuto Tributario, se calcula en los meses de junio y diciembre de cada año, el cual corresponde al porcentaje que figure en la tabla de retención frente al intervalo al cual corresponda el resultado de dividir por 13 la sumatoria de todos los pagos gravables efectuados al trabajador durante los doce (12) meses anteriores a aquel en el cual se efectúa el cálculo y se debe aplicar a los ingresos de cada trabajador durante los seis meses siguientes. Así las cosas el Despacho considera, acorde con las disposiciones anteriormente referidas, que el valor de la UVT que se toma en cuenta es el vigente al momento en que se efectúa el cálculo del porcentaje fijo de retención. De esta manera, si en diciembre de 2010 se efectúa el cálculo del porcentaje fijo que se debe aplicar en los seis meses siguientes, el valor de la UVT para esos efectos es el vigente al momento de efectuar el respectivo cálculo, valor que rige para cada año gravable entre el 1 o de enero y el 31 de diciembre. • Ahora bien, cualquier cálculo o valor en 2011, necesariamente debe tomar como referencia el valor de la UVT fijado para este año. (Subrayas fuera de texto) RENTAS DE TRABAJO EXENTAS (LÍMITE) El 25% del total de los pagos laborales sin que exceda de un tope ($6.251.760, valor 2012, 240 UVT) Concepto DIAN 07261 del 11 de febrero de 2005: El tope no aplica a indemnizaciones o bonificaciones por terminación de contrato, ni a otros pagos de naturaleza no periódica mensual. Concepto DIAN 076716 (Octubre 20/05): El límite mensual de las rentas de trabajo exentas, a que hace referencia el numeral 10 del artículo 206 del Estatuto Tributario, sí opera respecto de los pagos que no se reciben mensualmente, pero que tienen vocación mensual, tales como la prima legal, las bonificaciones ocasionales y las vacaciones. RETENCIÓN EN LA FUENTE DE PAGOS LABORALES PAGOS NO SUJETOS: 1. I.N.C.R.N.G.O. (fondos de pensiones obligatorios y voluntarios y a cuentas AFC). 2. Pagos exentos (Art. 206 ET) 3. Expresamente exceptuados (Cesantías) RETENCIÓN EN LA FUENTE DE PAGOS LABORALES Los aportes obligatorios y voluntarios a fondos de pensiones, junto con los aportes a cuentas AFC no pueden exceder del 30% del ingreso laboral o tributario del año. RETENCIÓN EN LA FUENTE DE PAGOS LABORALES • Límite de los aportes voluntarios a pensiones y a cuentas AFC: 30% del ingreso tributario o laboral del año. • Para efectos de los procedimientos de retención, ¿que límite debe aplicar, mensual o anual? • En el procedimiento 2 se realiza la sumatoria de los pagos en los 12 meses anteriores, y por lo tanto el límite debería ser anual. • Para la DIAN, en todos los casos la disminución de la base de retención (procedimientos 1 y 2) debe tener límite mensual: Concepto 105920 del 2009. • ¿Incompatibilidad entre lo preceptuado por el Decreto 2577 del 2009 y los artículos 126-1 y 126-4 del Estatuto Tributario? RETENCIÓN EN LA FUENTE DE PAGOS LABORALES • Límite de los aportes voluntarios a pensiones y a cuentas AFC: 30% del ingreso tributario o laboral del año. Caso de los independientes. • Para los independientes, la norma parece indicar un límite mas amplio de aportes a fondos de pensiones: el ingreso tributario del año (término más amplio que ingreso laboral), lo cual podría incluir los ingresos por ganancias ocasionales que se realicen en el periodo. • Sin embargo, la DIAN ha considerado que debe aplicar, respecto de los independientes, un límite similar al de los trabajadores por contrato de trabajo. (Concepto 040093 del 2010). • Por lo tanto, en criterio de la DIAN, respecto de los independientes los ingresos que forman parte del límite anual son los derivados de actividades personales, tales como prestación de servicios, comisiones, etc. No pueden hacer parte del límite los ingresos constitutivos de ganancia ocasional. RETENCIÓN EN LA FUENTE DE PAGOS LABORALES • Aportes voluntarios y obligatorios a fondos de pensiones y renta presuntiva del trabajador. • Los aportes obligatorios, deben excluirse del calculo de la renta presuntiva del trabajador, por efecto de la parafiscalidad en materia de pensiones. Falta de disponibilidad de los recursos. Doctrina de la DIAN concuerda (Concepto 8755 del 2005). • En los aportes voluntarios existe la discusión: la DIAN considera que deben incluirse en la base de renta presuntiva, sobre la base de la disponibilidad de los recursos. Concepto 057546 del 2004. Sin embargo, dicho concepto fue anulado recientemente por el Consejo de Estado (sentencia del 13 de junio del 2011, radicación 18024), al considerar que los aportes voluntarios a fondos de pensiones, no pueden someterse al impuesto sobre la renta a través del sistema de renta presuntiva, pues se violaría el artículo 126-1 del Estatuto Tributario. • Sin embargo, según la referida sentencia, los aportes voluntarios a fondos de pensiones si forman parte de la base gravable del impuesto al patrimonio, pues en este aspecto no existe un beneficio tributario particular para los aportes voluntarios en dicho impuesto. RETENCIÓN EN LA FUENTE DE PAGOS LABORALES Los aportes obligatorios a las EPS son deducibles de la base de retención, es decir, se descuentan en la depuración después de calcular la renta exenta. (Concepto DIAN, julio 11 de 2008) Posteriormente dicha postura fue adoptada en el Decreto 2271 del 2009. Deducción de aportes en salud para trabajadores independientes también se permite. Inexistencia de norma legal que autorice la deducción – efectos constitucionales de parafiscalidad en salud. Nota: en materia de ICA – aportes obligatorios a seguridad social se restan de la base de retención en materia de contratistas independientes. Concepto Distrital 1195 del 2009. ¿Aportes voluntarios a pensiones? RETENCIÓN EN LA FUENTE DE PAGOS LABORALES 1. 2. 3. 4. RENTAS EXENTAS: Indemnizaciones por accidente de trabajo o enfermedad. Indemnización protección maternidad. Gastos de entierro del trabajador. Auxilio de cesantías e intereses de cesantías para los trabajadores que tengan ingresos mensuales promedio de los últimos 6 meses inferiores a 350 UVT ($8.796.200). RETENCIÓN EN LA FUENTE DE PAGOS LABORALES Retenciones en la Fuente Laboral RENTAS EXENTAS AUXILIO CESANTÍAS E INTERESES Mayor de 350 UVT hasta 410 UVT el 90% Mayor de 410 UVT hasta 470 UVT el 80% Mayor de 470 UVT hasta 530 UVT el 60% Mayor de 530 UVT hasta 590 UVT el 40% Mayor de 590 UVT hasta 650 UVT el 20% Mayor de 650 UVT en adelante el 0% RETENCIÓN EN LA FUENTE DE PAGOS LABORALES RENTAS EXENTAS: • Pensiones de jubilación, invalidez, vejez sobrevivientes y por riesgos profesionales cumplimiento de los requisitos de la Ley 100 de 1993 – incompatibilidad con “pensiones anticipadas” – Sentencia C-1261 del 2005. • El 25% del total de los pagos laborales limitado mensualmente a 240 UVT ($6.251.760, valor 2012, 240 UVT) RETENCIÓN EN LA FUENTE DE PAGOS LABORALES • PAGOS INDIRECTOS – Noción de Pago Indirecto – Excepciones al concepto • Salud • Educación • Alimentación (*tiene norma especial: ET 387-1) “PAGO INDIRECTO” (Dec. 3750/86, art. 5º) • Efectuado por el empleador. • Bajo la forma de “venta de bienes o prestación de servicios”. • Al trabajador o terceras personas (cónyuge o parientes dentro del cuarto grado de consanguinidad, segundo de afinidad o único civil). • Siempre que no sea ingreso propio de dichos terceros o cuotas parafiscales. • Diferentes de educación y salud, siempre que estén dentro del promedio reconocido a la generalidad de los trabajadores de la empresa. RETENCIÓN EN LA FUENTE DE PAGOS LABORALES RETENCION EN LA FUENTE PAGOS INDIRECTOS POR SALUD Y EDUCACION Requisitos para las excepciones al concepto: • Generalidad de los trabajadores • Valor promedio (es el “aritmético”: Sentencia Consejo de Estado, exp. 14146 junio 23/05; caso: BP Exploration) • Programas permanentes • Criterio de razonabilidad LÍMITE PARA EL EMPLEADOR No son deducibles los pagos cuya finalidad sea remunerar de alguna forma y que no hayan formado parte de la base de retención en la fuente por ingresos laborales (ET art. 87-1) EXCEPCIONES: Pagos no gravables y los exentos, P. Ej.: – – – – Aportes voluntarios pensionales / AFC (Hasta el 30%)* Intereses y CM préstamos vivienda ($2.513.200 mens.) Salud y educación Pagos por alimentación ($1.030.000) • Se deben mantener por lo menos 5 años, salvo que se destinen a adquisición de vivienda financiada o no, para que conserven la calidad de ingreso no gravado para el trabajador. • Tratándose de aportes condicionados (planes institucionales de pensiones) ¿desde cuando se cuenta el límite de los 5 años? • Después de los 5 años, son renta exenta los retiros que se realicen: parte final del parágrafo 1 del artículo 126-1 del Estatuto Tributario. Doble beneficio tributario. LÍMITE PARA EL EMPLEADOR ALCANCE DE LA DISPOSICIÓN: Pagos indirectos por salud y educación (Decreto 3750 de 1986, art. 5) quedan cubiertos por la exclusión Concepto de “remuneración” Medida de control (“cláusula antielusiva especial”) Límite a los mecanismos de “compensación flexible” LÍMITE PARA EL EMPLEADOR DOCTRINA DE LA DIAN * CONCEPTOS 39171 y 72479 de 2003: “Derogatoria tácita parcial del artículo 5 del decreto 3750 de 1986” * Declarado nulo por el Consejo de Estado. 25 de noviembre de 2004. Exp. 14295 y 14427, M.P. Dra. Ligia López Díaz. * CONCEPTO 11104 de 2004: “Deducibilidad de bonificaciones de mera liberalidad” * CONCEPTO 17312 de 2004: “Pago de aportes parafiscales hasta presentación declaración” LÍMITE PARA EL EMPLEADOR “(…) Esto significa que los pagos que los patronos efectúen a terceras personas, por concepto de educación, salud y alimentación, para sus trabajadores o sus familias, que cumplan los requisitos exigidos en el artículo 5 del Decreto Reglamentario 3750 de 1986 y en el artículo 387-1 del Estatuto Tributario para no estar sujetos a retención en cabeza del empleado, son deducibles, por tratarse de pagos laborales indirectos que de conformidad con las normas tributarias no están sujetos a retención en la fuente y en consecuencia están exceptuados de la limitación prevista en el artículo 15 de la Ley 788 de 2002. (…) Por las anteriores razones, la Sala concluye que no hubo derogatoria expresa ni tácita del artículo 5 del Decreto 3750 de 1986 por el artículo 15 de la Ley 788 de 2002, por tanto la interpretación que hizo la Dirección de Impuestos y Aduanas Nacionales en ese sentido, (…)”. (Sentencia Consejo de Estado, Sentencia 14295 y 14427 de 2004). RÉGIMEN TRIBUTARIO DE PAGOS LABORALES PAGOS POR ALIMENTACIÓN: No son gravados siempre que correspondan a alimentación del trabajador o su núcleo familiar y no excedan de 41 UVT ($1.068.009 año 2012). PAGOS POR ALIMENTACIÓN LÍMITE A LA DISMINUCIÓN DE LA BASE DE RETENCIÓN POR CONCEPTO DE ALIMENTACIÓN Salario del trabajador < ó = 310 UVT ($8.075.190) Hasta un límite de 41 UVT ($ 1.068.009 ) * Concepto 15454 de 2003: en el salario integral, para el tope de los 310 UVT se debe excluir el factor prestacional. Ej.: si trabajador devenga salario de $9.068.800 ($10.874.286), y el 30% es factor prestacional, puede acceder al beneficio OTROS PAGOS INDIRECTOS DOCTRINA DIAN Pagos de vehículo* y vivienda * Conceptos DIAN 30392, 39293 y 10342 de 2003: pueden tomarse con restricciones: – Si forma parte de las labores propias. – Si el vehículo es del trabajador y lo facilita a la labor, hay retención en la fuente por “arrendamiento de bien mueble” (4%). RETENCION EN LA FUENTE VIÁTICOS Y REEMBOLSO DE GASTOS: No son están sujetos a retención siempre que sean ocasionales y correspondan a manutención, alojamiento y transporte y el trabajador entregue las correspondientes facturas (Art. 10 Dec. 535 de 1987). RETENCIÓN EN LA FUENTE DE PAGOS LABORALES Artículo 10 Decreto 535 de 1987 “No está sometido a la retención en la fuente sobre pagos o abonos en cuenta originados en la relación laboral o legal y reglamentaria, el reembolso de gastos por concepto de manutención, alojamiento y transporte en que haya incurrido el trabajador para el desempeño de sus funciones fuera de la sede habitual de su trabajo, siempre y cuando el trabajador entregue al pagador las facturas y demás pruebas documentales que sustenten el reembolso, las cuales deberán ser conservadas por el pagador y contabilizadas como un gasto propio de la empresa” En criterio de la DIAN, esta norma no aplica para los contratistas independientes (personas naturales), sino únicamente para trabajadores asalariados. RETENCIÓN EN LA FUENTE DE PAGOS LABORALES VIVIENDA, SALUD Y EDUCACIÓN El trabajador podrá optar por disminuir su base de retención con el valor de los pagos por salud y educación de su familia, o con los intereses por créditos de vivienda o leasing habitacional. RETENCIÓN EN LA FUENTE DE PAGOS LABORALES INTERESES POR CORRECCIÓN MONETARIA O COSTO FINANCIERO DEL LEASING HABITACIONAL: Lo pueden tomar trabajadores que devenguen máximo 4600 UVT en el año anterior ($119.825.4000 año 2012). Está limitado mensualmente a 100 UVT ($2.604.900 año 2012). El trabajador debe entregar el certificado correspondiente hasta el 15 de abril de cada año. RETENCIÓN EN LA FUENTE DE PAGOS LABORALES CRÉDITO A VARIAS PERSONAS O A CÓNYUGES: Los créditos de vivienda otorgados a varias personas se aplicará proporcionalmente a cada una de ellas. Cuando sean cónyuges, la deducción puede ser tomada por uno de ellos completamente. RETENCIÓN EN LA FUENTE DE PAGOS LABORALES DISMINUCIÓN DE LA BASE POR PAGOS A SALUD Y EDUCACIÓN Lo pueden tomar trabajadores que devenguen máximo 4600 UVT en el año anterior ($119.825.4000 año 2012). Son válidos los pagos por concepto de salud y educación del trabajador, su cónyuge y hasta 2 hijos. Está limitado mensualmente a máximo el 15% del ingreso gravable del trabajador. RETENCIÓN EN LA FUENTE DE PAGOS LABORALES Indemnizaciones por retiro definitivo “(…) es claro que las indemnizaciones por retiro de alguna manera tienen por objeto compensar al trabajador por el vinculo laboral, razón por la cual tributariamente se ha considerado que tienen connotación de ingreso laboral, en virtud de lo cual suman para efectos de establecer el límite de ingresos laborales anuales con el fin de establecer el derecho a reducir la retención por pagos de salud y educación, pues en caso que en el año inmediatamente anterior los ingresos laborales superen el tope anual fijado, la retención solo se puede reducir con los pagos de intereses o corrección monetaria por adquisición de vivienda del trabajador. (…)” (Oficio 011044 de febrero 7 de 2006). RETENCION EN LA FUENTE EN INDEMNIZACIONES - Si ingresos del trabajador > 200 UVT ($5.209.800) - Retención del 20% - No aplica a bonificaciones, vigente Art. 9 Decreto 400 de 1987 *Concepto DIAN 15071/2003 y Oficio 022120/2007: no están sometidas a retención en la fuente las indemnizaciones para trabajadores que devenguen 200 UVT ($ 5.209.800) o menos - Sin embargo los declarantes no están exentos y deberán declararlo como ingreso gravable - Otros (Concepto DIAN 039257/2004) RETENCION EN LA FUENTE EN INDEMNIZACIONES Indemnizaciones por despido injustificado 1. “Las indemnizaciones por despido injustificado provienen de una relación laboral o reglamentaria y todos los pagos provenientes de esta relación son deducibles, por existir relación de causalidad.” (Concepto 094762 de noviembre de 2000 ratificada su vigencia por Oficio 060950 de agosto de 2010). (Artículo 264 de la Ley 223 de 1995 – Seguridad Jurídica) 2. “La indemnización por despido, no corresponde a la contraprestación del servicio, sino a la necesidad de reparar los perjuicios que se originan para el trabajador, por la terminación unilateral del contrato laboral. Siendo ello así, no puede configurarse el criterio en virtud del cual se acepta la relación de causalidad y necesidad con la actividad productora de renta (…)” (Sentencia 16877 de noviembre de 2009 – Consejo de Estado) “COMPENSACIÓN FLEXIBLE” Los sistemas de compensación flexible, tienen fundamento en el interés por mejorar el ingreso neto de sus empleados, dando aplicación para el efecto a las posibilidades que el ordenamiento legal confiere. En el análisis detallado de cada una de las alternativas podrá verse que en algunos casos existe mayor claridad que en otros en torno a la interpretación y aplicación de los principios y normas que regulan la materia y que, en consecuencia, la solidez del sistema descansa en la razonabilidad y proporcionalidad con que se aplique. ESQUEMAS DE REMUNERACIÓN FLEXIBLE: 1. Gastos corporativos (GC): Art. 128 CST (Concepto DIAN 010342/04: “reembolsos”) Concepto 094075 de 2008 “(…) los viáticos ocasionales en cuanto constituyan reembolso de gastos por concepto de manutención, alojamiento y transporte en que haya incurrido el trabajador para desempeño de sus funciones fuera de su sede habitual de trabajo, no estarán sometidos a retención en la fuente, siempre y cuando se entreguen al pagador las facturas y demás pruebas documentales que sustenten el reembolso para que la empresa las pueda tomar como gastos propios. (…)”. ESQUEMAS DE REMUNERACIÓN FLEXIBLE: 2. Beneficios tributarios (BT) 3. Otros conceptos de compensación flexible (Opciones de acciones y participación en utilidades Art. 128 CST) ALGUNAS OPCIONES PARA EJECUTIVOS 1. Medios de transporte (GC) 2. Gastos de representación (GC) 3. Pagos indirectos por salud y educación (BT) 4. Pagos por alimentación (BT) ALGUNAS OPCIONES PARA EJECUTIVOS (…) 5. Aportes a fondos de pensiones y AFC (BT) 6. Seguros de vida (GC) 7. Viajes (GC?) 8. Comisiones (?) 9. Bonificaciones por resultados (?) ALGUNAS OPCIONES PARA EJECUTIVOS (…) 10. Opciones sobre acciones (?) Oficio 063245 de 2006 – Rentas exentas en Plan de compra de acciones. Supuestos para aplicar la regla 10 del artículo 206 del Estatuto Tributario: primero, que el pago se origine en una relación laboral y por ende, constituya un ingreso laboral y segundo, que el pago sea mensual o tenga una vocación mensual. 10. Club social (GC) 11. Otras (¿cuáles?) ALGUNAS OPCIONES PARA EJECUTIVOS 1. Medios de transporte No se consideran ingreso para el trabajador y por ende no hacen parte de la base para determinar la retención en la fuente. Si se conservan los soportes respectivos, deducibles para la sociedad. son Definición de Medio de Transporte – Conc. DIAN 25249/1990 ALGUNAS OPCIONES PARA EJECUTIVOS 1. Medios de transporte Cheques o tiquetes gasolina Seguros de automóvil Arrendamiento de vehículo Leasing de vehículo ALGUNAS OPCIONES PARA EJECUTIVOS 2. Gastos de representación No se consideran ingreso para el trabajador y por ende no hacen parte de la base para determinar la retención en la fuente. Si se conservan los soportes respectivos, deducibles para la sociedad. son ALGUNAS OPCIONES PARA EJECUTIVOS 2. Gastos de representación Acciones en clubes sociales Tarjeta de crédito corporativa ALGUNAS OPCIONES PARA EJECUTIVOS 3. Pagos indirectos por salud y educación Noción de Pagos Indirectos – D. R. 3750/86 Se excluyen de retención en la fuente aquella parte que no exceda del valor promedio que el empleador le reconozca a la generalidad de sus trabajadores, siempre y cuando no correspondan a programas permanentes de la compañía. ALGUNAS OPCIONES PARA EJECUTIVOS 4. Aportes voluntarios a Fondos de pensiones y AFC No son ingresos constitutivos de renta los recursos destinados a cuentas AFC hasta la suma que no exceda el 30% del ingreso laboral. Deducibles para la sociedad. Se consideran ingresos no constitutivos de renta los aportes que realicen los empleadores a fondo privado de pensiones, hasta la suma que adicionada a los aportes obligatorios no exceda del 30% del ingreso laboral del año. Permanencia mínima 5 años. ALGUNAS OPCIONES PARA EJECUTIVOS Seguros de vida Viajes Préstamos de libre inversión Bonificaciones extraordinarias ALGUNAS CONSIDERACIONES SOBRE TRABAJADORES EXPATRIADOS Políticas de remuneración de compañías multinacionales – armonización con las legislaciones internas de los países donde asignan a sus trabajadores. Aspectos laborales – inexistencia de contrato laboral “multijurisdiccional”. Aspectos cambiarios – obligación de pago al expatriado – pagos en Colombia y pagos en el exterior. Vinculación del trabajador expatriado en Colombia – contrato laboral o contrato de prestación de servicios. ¿vinculación directa con una compañía en Colombia o continuar un vinculo pre-existente con una compañía extranjera? ALGUNAS CONSIDERACIONES SOBRE TRABAJADORES EXPATRIADOS Aspectos tributarios a considerar: • Ingresos de fuente nacional e ingresos de fuente extranjera – lugar de pago al expatriado no cambia el régimen tributario aplicable. • Posible optimización con ingresos de fuente nacional e ingresos de fuente extranjera – expatriados con funciones en Colombia y en el exterior • Descuentos tributarios por impuestos pagados en el exterior – expatriados con 5 años de residencia o más en el país (artículo 254 del Estatuto Tributario) - Acreditar impuesto pagado en Colombia en el país de residencia del expatriado. • Aplicación de convenios para evitar la doble imposición (CDI) a la situación fiscal del expatriado. ALGUNAS CONSIDERACIONES SOBRE TRABAJADORES EXPATRIADOS Aspectos tributarios a considerar: • Aplican esquemas de remuneración flexible atrás examinados (pagos indirectos, bonificaciones, etc.). • Retención en la fuente por pagos laborales – reglas generales (aplica la depuración por renta exenta, así como ingresos no constitutivos de renta ni ganancia ocasional) – situación especial pago al expatriado en el extranjero, por parte de compañía extranjera sin negocios ni actividades en Colombia. • Aplican los límites legales para los pactos de exclusión salarial en materia de aportes a la seguridad social en salud – artículo 30 de la Ley 1393 de 2010. Posibilidad de optimización de aportes parafiscales de nomina – pactos de exclusión salarial – entendemos que no aplica el límite de la Ley 1393 de 2010. MUCHAS GRACIAS!!! [email protected]