¿Cuáles son los beneficios que ofrece el Régimen de Ahorro

Anuncio

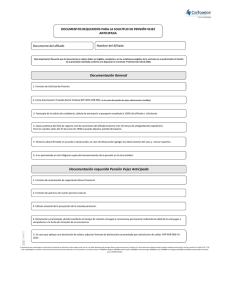

Nº 11 Boletín | Jurídico Octubre 2012 ¿Cuáles son los beneficios que ofrece el Régimen de Ahorro Individual con Solidaridad en materia de vejez? Estar vinculado a una Administradora de Fondos de Pensiones del Régimen de Ahorro Individual con Solidaridad como Porvenir, y realizar cumplidamente los aportes a pensión le permitirá a los trabajadores afiliados acceder a los beneficios por vejez establecidos por la ley, esto es, la pensión de vejez normal o anticipada, la garantía de pensión mínima de vejez o la devolución de saldos. Recordemos en qué consisten estos beneficios: 1. ¿Qué es la pensión de vejez? Es una prestación económica que se reconoce en favor del afiliado que al finalizar su vida laboral reúne el capital necesario para financiar una pensión de por lo menos un 110% del salario mínimo legal mensual vigente, en vejez normal y anticipada (Artículo 64 de la Ley 100 de 1993). 2. ¿Cómo está conformado el capital con el cual se financiará la pensión? El capital para financiar el reconocimiento y pago de esta prestación se encuentra conformado por los aportes pensionales realizados por el trabajador y su empleador, la rentabilidad y el valor del bono pensional y/o título pensional, si a este hubiere lugar. Boletín | Jurídico 3. ¿Qué es el bono pensional? El Bono pensional es un título valor representativo de los aportes efectuados por el trabajador durante su vinculación al Régimen Pensional de Prima Media con Prestación Definida, del cual forman parte el ISS, hoy Colpensiones, y las Cajas de Previsión Social. El Bono pensional se reconoce a favor de las personas que hubieren cotizado por lo menos 150 semanas (3 años) o más, al ISS, Cajas o fondos del Sector Público. De igual manera se reconoce este derecho a quienes estuvieron vinculados al Estado o a sus entidades descentralizadas como servidores públicos, trabajadores vinculados laboralmente con empresas que tenían a su cargo el reconocimiento y pago de pensiones y aquellos trabajadores afiliados a cajas provisionales del sector privado que tenían a su cargo también el reconocimiento y pago de las prestaciones. (Artículo 115 de la Ley 100 de 1993). Los Títulos Pensionales son reconocidos por empresas públicas y privadas que tenían a su cargo el reconocimiento y pago de pensiones, así como por los empleadores que hubieren omitido el deber de afiliar a sus trabajadores al Sistema General de Seguridad Social. Para poder tener en cuenta estas semanas dejadas de cotizar el empleador deberá trasladar a la Administradora una reserva actuarial a satisfacción de la Administradora. El valor de dicha reserva será equivalente al valor que se hubiere debido acumular durante el periodo que el trabajador estuvo prestando servicios al empleador. 2 Boletín | Jurídico 4. ¿Es cierto que en una Administradora de Fondos de Pensiones como Porvenir un trabajador puede recibir una pensión de vejez anticipada? Sí, la Ley 100 de 1993 en su Artículo 64 establece que los afiliados al Régimen de Ahorro Individual con Solidaridad (RAIS), puedan gozar a cualquier edad de una Pensión de Vejez Anticipada siempre y cuando tengan acumulado en su cuenta de ahorro individual un capital que les permita obtener una pensión mensual de por lo menos el 110% del salario mínimo legal mensual vigente. Para ello se deberá contar con el cálculo actuarial realizado por una compañía de seguros que maneje el ramo de rentas vitalicias, el cual se elaborará teniendo en cuenta la siguiente información: 1. Fecha del cálculo. 2. Fecha de nacimiento. 3. Expectativa de vida. 4. Datos del afiliado e información del núcleo familiar. 5. Saldo de la cuenta de ahorro individual, valor actualizado del Bono, valor de cuotas partes y Títulos Pensionales. 6. El número de semanas cotizadas, dato valioso a la hora de verificar el derecho a la garantía de pensión mínima. 7. Derecho a excedentes de libre disponibilidad. 3 Boletín | Jurídico 5. ¿Qué sucede si a la edad de 57 años (mujeres) y 62 años (hombres) el afiliado aún no alcanza a reunir el capital suficiente para pensionarse por vejez? No obstante lo anterior, si la intención del afiliado es la de optar por una pensión de vejez, el legislador contempló la posibilidad de continuar cotizando como trabajador dependiente o independiente, hasta alcanzar al capital necesario o el número de semanas requeridas para acceder a la prestación. Gerencia de Mercadeo octubre/12/v:1.0 Si como resultado del estudio pensional a que venimos haciendo referencia, se demuestra que el afiliado no acredita el capital necesario para financiar su pensión de vejez y tampoco cuenta con los requisitos legales para acceder al beneficio de la Garantía de Pensión Mínima de Vejez (edad, más 1.150 semanas de cotización, e ingresos no superiores a 1 SMLMV), se procederá de manera subsidiaria a efectuar la devolución de los aportes pensionales, con los rendimientos generados y el valor del Bono pensional a que tenga derecho. La Sociedad Administradora de Fondo de Pensiones y Cesantías Porvenir S.A, manifiesta que la información contenida en el presente documento no se podrá considerar como una asesoría jurídica, tributaria, contable, ni como una recomendación de inversión. Por lo tanto el cliente deberá consultar a sus propios asesores financieros, jurídicos, tributarios, contables y demás que considere necesarios a efectos de tomar una decisión de inversión informada.