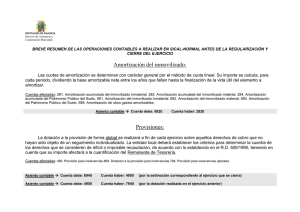

Operaciones de inmovilizado

Anuncio